Eo biển Hormuz là điểm nghẽn trung chuyển năng lượng quan trọng nhất thế giới, vận chuyển khoảng 21% lượng dầu mỏ giao dịch toàn cầu. Sự phụ thuộc của Đông Nam Á vào nhập khẩu dầu mỏ Trung Đông, ước tính chiếm khoảng 60% tổng nguồn cung dầu của khu vực, đã khiến các nền kinh tế phụ thuộc nhiều vào nhiên liệu hóa thạch trở nên đặc biệt dễ tổn thương trước tình trạng gián đoạn hiện tại. Bước sang năm 2026, sự leo thang xung đột địa chính trị tại Trung Đông và việc tắc nghẽn tuyến trung chuyển này đã gây ra khủng hoảng năng lượng và lạm phát thực sự trên toàn khu vực. Giá dầu quốc tế tăng vọt đã tác động trực tiếp đến nguồn cung điện tại Philippines, nơi hơn 1,2 triệu hộ gia đình ngoài lưới điện phải đối mặt với tình trạng cắt điện luân phiên kéo dài 8 đến 16 giờ mỗi ngày, và công suất dự phòng lưới điện không đủ đã trở thành một cuộc khủng hoảng năng lượng thực chất. Tại Đông Nam Á, tác động truyền dẫn từ lạm phát chi phí nhiên liệu hóa thạch còn nghiêm trọng hơn. Sự gián đoạn chuỗi cung ứng quốc tế đã đẩy giá bán lẻ dầu diesel trong nước của Campuchia tăng 84% so với mức trước xung đột, trong khi giá xăng thường tăng 41,5%. Nước láng giềng Lào cũng chịu ảnh hưởng nặng nề không kém: chi phí nhập khẩu nhiên liệu tăng vọt 99,7% chỉ trong một tháng đã đẩy tỷ lệ lạm phát tháng 3 của Lào lên 9,7%, mức cao nhất trong 11 tháng.

Trong kịch bản giá dầu cực đoan như 150 USD/thùng, chi phí phát điện của các hệ thống điện chủ yếu phụ thuộc vào dầu diesel hoặc dầu nhiên liệu nặng có thể vượt 0,15 đến 0,20 USD/kWh, do chi phí nhiên liệu chiếm tỷ trọng chủ đạo trong tổng cơ cấu chi phí phát điện nhiệt. Đồng thời, theo tính toán của Cơ quan Năng lượng Tái tạo Quốc tế (IRENA), chi phí năng lượng quy dẫn bình quân gia quyền toàn cầu (LCOE) cho điện mặt trời quy mô công nghiệp lắp đặt trên mặt đất đã giảm xuống còn khoảng 0,043 USD/kWh. Trong so sánh cơ cấu chi phí này, điện mặt trời không chỉ xác lập lợi thế kinh tế đáng kể mà còn củng cố thêm vị thế chiến lược trong hệ thống năng lượng toàn cầu.

Hợp đồng tương lai dầu thô Brent: Ngày 21 tháng 4 năm 2026

Nguồn dữ liệu: Investing.com

Điện mặt trời thay thế nhiên liệu hóa thạch: Kinh tế chi phí

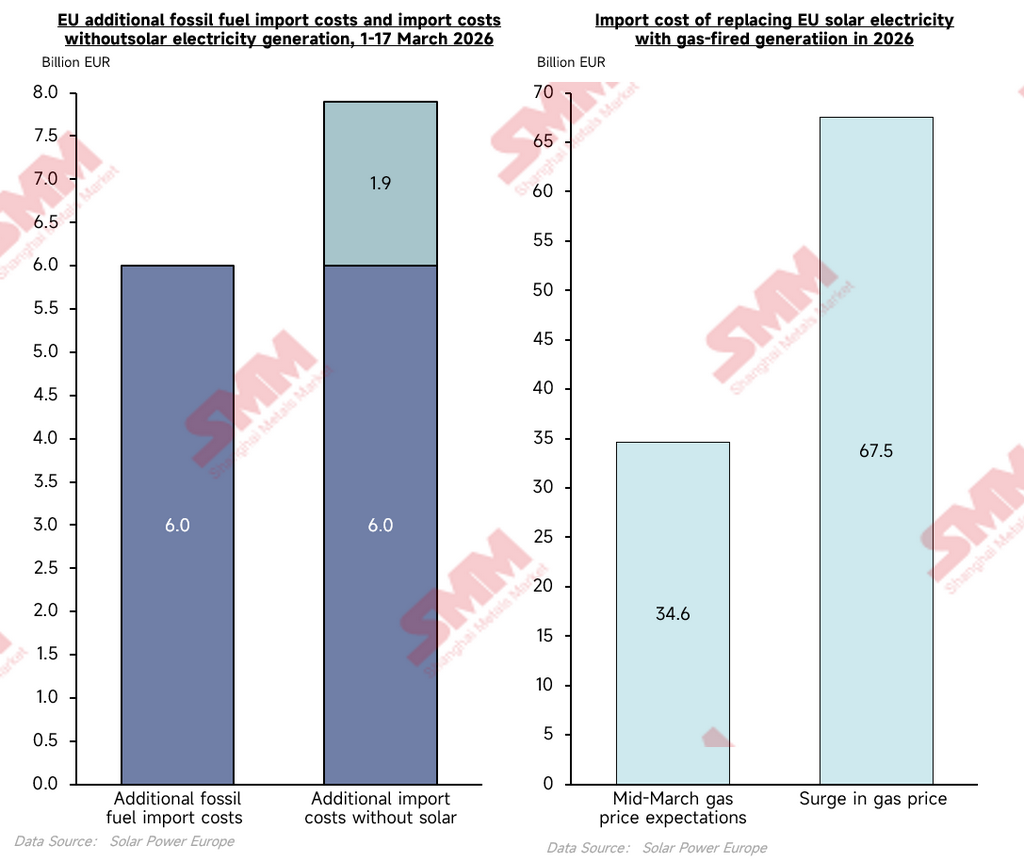

Để đánh giá định lượng tính hữu dụng thực tế của điện mặt trời như một công cụ đệm giá trong khủng hoảng năng lượng, sử dụng giai đoạn từ ngày 1 đến ngày 17 tháng 3 năm 2026 làm khung đo lường và trong kịch bản công suất điện mặt trời lắp đặt hiện tại đã được triển khai, chi tiêu nhập khẩu nhiên liệu hóa thạch bổ sung thực tế của EU trong giai đoạn này được ghi nhận ở mức 6,0 tỷ EUR (nguồn: SolarPower Europe). Theo mô hình phản thực so sánh, loại bỏ sản lượng điện mặt trời PV gia tăng khỏi hệ thống, chi phí nhập khẩu bổ sung sẽ tăng trực tiếp lên 7,9 tỷ EUR. Dữ liệu thực nghiệm cho thấy trong 17 ngày đầu tiên của cuộc khủng hoảng, sản lượng điện mặt trời PV thực tế đã bù đắp khoảng 1,9 tỷ EUR chi phí nhập khẩu nhiên liệu hóa thạch bổ sung cho EU, với tỷ lệ phòng ngừa rủi ro hàng ngày là 112 triệu EUR, tương đương mức giảm tổng cộng 32% chi phí nhập khẩu năng lượng hóa thạch. Kiểm tra sức chịu đựng thêm đối với các kịch bản cực đoan cho thấy hiệu ứng khuếch đại phi tuyến tính của lợi ích thay thế. Sử dụng kỳ vọng giá khí đốt tự nhiên giữa tháng 3/2026 làm mức cơ sở, sản lượng điện mặt trời EU năm nay dự kiến tiết kiệm khoảng 34,6 tỷ EUR chi phí nhập khẩu; trong kịch bản cực đoan giá khí đốt tự nhiên tăng gấp đôi, lợi ích phòng ngừa chi phí của điện mặt trời mở rộng tương ứng lên khoảng 67,5 tỷ EUR. Dự báo cho thấy đến năm 2030, tổng tiết kiệm tích lũy từ hiệu ứng thay thế này có thể đạt tới 170 tỷ EUR. Logic thực nghiệm này hoàn toàn áp dụng được cho các thị trường Đông Nam Á phụ thuộc cao vào nguồn cung năng lượng bên ngoài: cuộc khủng hoảng năng lượng địa chính trị càng nghiêm trọng, hiệu ứng nhân tử kinh tế của tài sản điện mặt trời PV trong việc bù đắp lạm phát nhập khẩu càng rõ rệt.

Nguồn dữ liệu: SolarPower Europe

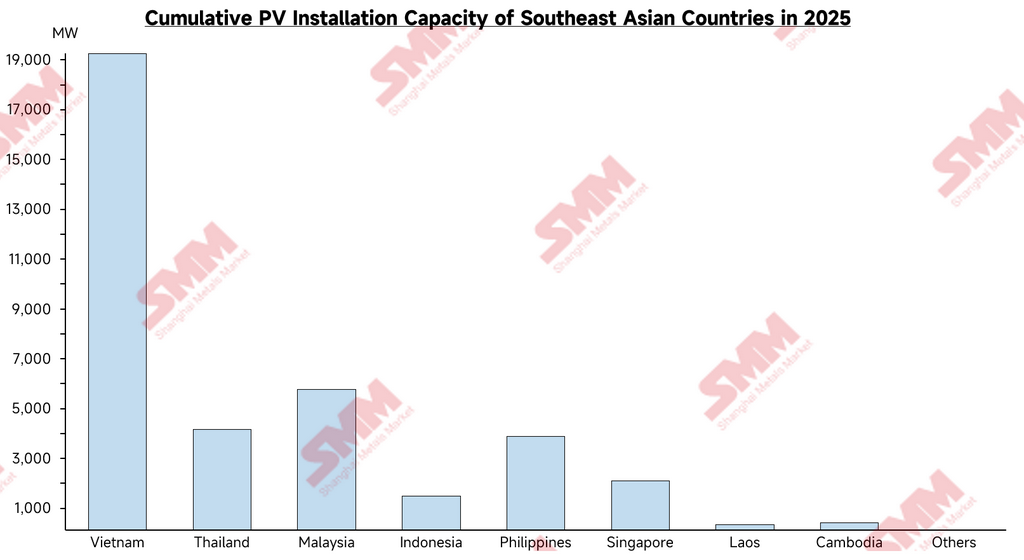

Hiện trạng công suất lắp đặt điện mặt trời PV và mục tiêu chính sách mới nhất tại các nền kinh tế lớn Đông Nam Á

Tổng công suất lắp đặt điện mặt trời PV tích lũy trong khu vực có sự chênh lệch đáng kể, với cấu trúc đặc trưng bởi một số ít thị trường dẫn đầu cùng nhóm lớn hơn các thị trường giai đoạn đầu. Công suất lắp đặt tập trung chủ yếu tại Việt Nam, Malaysia, Philippines và Thái Lan, trong khi một số nền kinh tế có dân số lớn vẫn còn thiếu hụt đáng kể về phát triển điện mặt trời.

Nguồn dữ liệu: IRENA, xử lý bởi mô hình SMM

Việt Nam: Dẫn đầu quy mô lắp đặt nhưng bước vào giai đoạn điều chỉnh

Chính sách biểu giá điện hỗ trợ (FIT) triển khai từ 2019 đến 2021 đã thúc đẩy tăng trưởng bùng nổ công suất lắp đặt trong ngắn hạn, đưa Việt Nam trở thành thị trường điện mặt trời lớn nhất Đông Nam Á. Tuy nhiên, phát triển hạ tầng lưới điện tụt hậu đáng kể, dẫn đến tình trạng cắt giảm công suất kéo dài tại một số khu vực. Sau khi chế độ trợ cấp hết hạn, việc phát triển dự án mới chậm lại đáng kể. Thị trường hiện đang chờ đợi việc ban hành cơ chế hợp đồng mua bán điện mới và chính sách biểu giá cập nhật.

Philippines: Nhu cầu tăng trưởng nhanh và mở rộng thị trường phân tán

Philippines từ lâu đã duy trì mức giá điện thuộc hàng cao nhất châu Á, điều này nâng cao đáng kể tính khả thi kinh tế của điện mặt trời tự tiêu thụ cho người dùng thương mại và công nghiệp. Trong những năm gần đây, việc triển khai từng bước cơ chế Đấu giá Năng lượng Xanh và mở rộng dần các hợp đồng mua bán điện doanh nghiệp đã nhanh chóng mở rộng danh mục dự án phát triển, đưa Philippines trở thành một trong những thị trường tăng trưởng điện mặt trời nổi bật nhất Đông Nam Á.

Indonesia: Công suất lắp đặt chênh lệch đáng kể so với quy mô kinh tế

Là nền kinh tế lớn nhất Đông Nam Á, công suất lắp đặt điện mặt trời tích lũy của Indonesia vẫn ở mức tương đối thấp. Sự thống trị của nhiệt điện than trong cơ cấu nguồn điện cùng việc chính phủ áp dụng kiểm soát hạn ngạch khu vực nghiêm ngặt đối với các dự án điện mặt trời đã kìm hãm sức cạnh tranh của năng lượng mặt trời, trong khi sự ổn định truyền tải lưới điện và thách thức logistics cũng hạn chế sự phát triển thị trường điện mặt trời ở một mức độ nhất định.

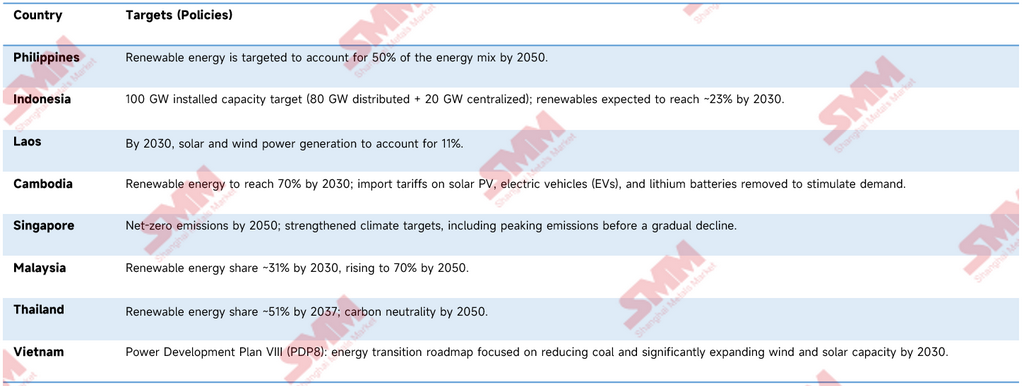

Áp lực an ninh năng lượng thúc đẩy điều chỉnh chính sách khu vực tăng tốc

Trong bối cảnh căng thẳng Trung Đông gia tăng và rủi ro quá cảnh qua eo biển Hormuz tăng cao, biến động giá dầu khí quốc tế một lần nữa làm nổi bật rủi ro cấu trúc từ sự phụ thuộc nặng nề của Đông Nam Á vào nhập khẩu năng lượng. Trong bối cảnh này, nhiều quốc gia đã điều chỉnh nâng mục tiêu phát triển năng lượng tái tạo và thông qua các biện pháp như mở rộng quy mô đấu thầu điện mặt trời, cải thiện cơ chế hợp đồng mua bán điện và đưa ra ưu đãi thuế, đang đẩy nhanh chuyển đổi cơ cấu năng lượng và giảm phụ thuộc vào nhiên liệu hóa thạch.

Biểu đồ: Mục tiêu năng lượng tái tạo theo quốc gia

Để đạt được mục tiêu chuyển đổi năng lượng vĩ mô và đẩy nhanh giải tỏa áp lực năng lượng địa chính trị hiện tại, các quốc gia Đông Nam Á đã có những hành động thực chất trong hỗ trợ chính sách, phê duyệt hành chính và huy động vốn. Ví dụ, chính phủ Philippines gần đây đã đẩy nhanh phê duyệt hành chính cho 22 dự án năng lượng tái tạo, bao gồm 12 dự án điện mặt trời trọng điểm; tỉnh Gia Lai miền Trung Việt Nam gần đây đã chính thức phê duyệt các dự án đầu tư chuyên biệt với tổng trị giá 190 triệu USD; và Campuchia chính thức áp dụng chính sách thuế nhập khẩu bằng 0 đối với hệ thống điện mặt trời, pin lithium và thiết bị năng lượng tái tạo liên quan có hiệu lực từ ngày 1 tháng 4 năm 2026, với mục tiêu trực tiếp kích thích nhu cầu thị trường bằng cách giảm chi phí nhập khẩu. Những tín hiệu tăng tốc ở cấp vi mô này xác nhận rằng các quốc gia đang nỗ lực tận dụng các ưu đãi chính sách để huy động vốn công nghiệp. Tiến độ lắp đặt vĩ mô hiện tại và các kế hoạch chính thức mới nhất của từng nền kinh tế lớn được trình bày trong bảng trên.

Phân tích các mâu thuẫn cấu trúc trong hệ thống điện khi tỷ lệ thâm nhập điện mặt trời cao

Bất chấp động lực bên ngoài từ cuộc khủng hoảng địa chính trị và các chính sách kinh tế vĩ mô sửa đổi mới nhất của mỗi quốc gia — cả hai đều hướng tới mở rộng công suất điện mặt trời quy mô lớn — tốc độ chuyển đổi năng lượng thực tế ở Đông Nam Á về cơ bản bị hạn chế bởi những mâu thuẫn mang tính hệ thống giữa việc tích hợp điện mặt trời tỷ lệ thâm nhập cao và các mô hình thương mại đã được thiết lập của hệ thống điện quốc gia hiện hữu. Những mâu thuẫn này biểu hiện rõ rệt trên ba khía cạnh.

Thứ nhất là hiệu ứng thay thế nguồn cung hiện hữu đối với doanh thu bán lẻ điện. Mô hình tự tiêu thụ của điện mặt trời mái nhà phân tán trong lĩnh vực thương mại, công nghiệp và dân dụng trực tiếp làm giảm lượng điện mua ròng từ lưới điện công cộng của các khách hàng có giá trị cao. Ví dụ tại Philippines, sự gia tăng mạnh mẽ các hệ thống lắp đặt thương mại và công nghiệp do giá bán lẻ điện cao đã gây áp lực giảm đáng kể lên sản lượng bán hàng và kết quả kinh doanh của cả Tổng công ty Lưới điện Quốc gia Philippines (NGCP) lẫn các công ty phân phối điện hạ nguồn.

Thứ hai là sự phá hủy cơ chế kinh doanh chênh lệch giá giờ cao điểm do biến dạng đường cong phụ tải trong ngày. Đỉnh sản lượng của điện mặt trời quy mô lớn trùng khớp về mặt cấu trúc với các giai đoạn phụ tải cao ban ngày. Khi quy mô nối lưới mở rộng, lượng lớn điện có chi phí biên gần bằng không được bơm vào lưới trực tiếp nén và trong một số trường hợp đảo ngược giá điện giờ cao điểm. Động thái này về cơ bản xói mòn nền tảng lợi nhuận của các công ty điện lực nhà nước hiện hữu vốn phụ thuộc nhiều vào phần bù giá giờ cao điểm.

Thứ ba là sự phân bổ sai ra bên ngoài các chi phí dự phòng cân bằng hệ thống. Tính gián đoạn và biến động mạnh của sản lượng điện mặt trời buộc lưới điện phải bổ sung cấu hình các tổ máy phủ đỉnh quy mô lớn, cơ sở lưu trữ năng lượng và nguồn dự phòng quay. Hiện tại, các khoản đầu tư dịch vụ phụ trợ đáng kể và chi phí nâng cấp tính linh hoạt lưới điện này gần như hoàn toàn do các doanh nghiệp lưới điện nhà nước đơn phương gánh chịu. Trong bối cảnh thiếu cơ chế định giá truyền tải hoặc cơ chế thanh toán công suất được thiết kế hợp lý để phân bổ các chi phí này cho các nhà phát điện và người dùng cuối, gánh nặng tài chính tạo ra rào cản có tính hệ thống đối với việc các đơn vị vận hành lưới điện tạo thuận lợi cho kết nối điện mặt trời, làm trầm trọng thêm thái độ thụ động của các thực thể lưới điện trong việc thúc đẩy tích hợp điện mặt trời vào lưới.

Kết luận và Triển vọng: Điều tiết chính sách quyết định nhịp độ chuyển đổi

Việc phong tỏa kéo dài eo biển Hormuz cùng tình trạng khan hiếm năng lượng khu vực và áp lực lạm phát phát sinh đã đặt cấu trúc năng lượng Đông Nam Á vào một cuộc kiểm tra sức chịu đựng toàn diện. Từ cơn sốc lạm phát tại Lào đến khủng hoảng lưới điện ở Philippines, kết hợp với bằng chứng thực tiễn về tiết kiệm chi phí được ghi nhận tại châu Âu trong điều kiện khủng hoảng tương tự, các minh chứng cùng khẳng định rằng điện mặt trời đã vượt ra khỏi khuôn khổ một công cụ bảo vệ khí hậu và chính thức trở thành tài sản chiến lược cứng để phòng ngừa rủi ro kinh tế vĩ mô và bảo đảm an ninh cung ứng năng lượng quốc gia. Đợt sửa đổi quy hoạch phát triển năng lượng mới nhất tại các nước Đông Nam Á thể hiện sự thừa nhận về mặt chính sách đối với việc tái phân loại tài sản này.

Tuy nhiên, các rào cản sâu xa hạn chế tỷ lệ hiện thực hóa thực tế của công suất điện mặt trời bổ sung vẫn chưa được loại bỏ. Trở ngại cốt lõi vẫn là sức kháng cự thể chế của hệ thống điện quốc gia khi đối mặt với sự tái phân phối căn bản các lợi ích kinh tế. Indonesia là minh họa điển hình: khoảng cách đáng kể giữa các mục tiêu điện mặt trời tham vọng được lồng ghép trong khuôn khổ tài trợ đa phương quốc tế và lập trường quy hoạch lưới điện thận trọng của công ty điện lực nhà nước PLN, về bản chất, phản ánh bế tắc chưa được giải quyết trong việc phân bổ tài sản phát điện than mắc kẹt và gánh nặng chi phí nâng cấp lưới điện.

Trong cấu trúc thị trường nơi các thực thể năng lượng nhà nước nắm quyền kiểm soát tuyệt đối đối với đầu tư lưới điện và quyền điều độ, điểm đột phá then chốt của quá trình chuyển đổi hoàn toàn phụ thuộc vào quyết tâm chính trị của lãnh đạo cấp cao chính phủ mỗi quốc gia. Chỉ khi chính phủ có thể tận dụng cơ chế thúc ép của cuộc khủng hoảng năng lượng hiện tại để can thiệp thực chất — tái cấu trúc căn bản thị trường điện giao ngay, thiết lập khung chia sẻ chi phí dịch vụ phụ trợ công bằng, và cung cấp cơ chế bồi thường tài chính rõ ràng cho việc cho nghỉ hưu có trật tự các tài sản năng lượng cũ — thì việc tích hợp điện mặt trời quy mô lớn vào lưới điện mới có thể chuyển từ văn bản chính sách sang công suất lắp đặt thực tế.

Trong hai đến ba năm tới, tốc độ triển khai các cải cách ngành điện ở vùng nước sâu này sẽ là chỉ báo dẫn dắt quan trọng nhất để đánh giá mức độ chắc chắn đầu tư và quy mô thị trường khả dụng của ngành điện mặt trời Đông Nam Á.

![[PV: Ý phân bổ hạn ngạch 30 MW cho điện mặt trời nổi trong đợt đấu thầu FER2 mới nhất]](https://imgqn.smm.cn/usercenter/ZbnfH20251217171741.jpg)

![[PV: Philippines đẩy mạnh chuỗi dự án điện mặt trời quy mô GW với các cột mốc của Terra Solar và SanMar]](https://imgqn.smm.cn/usercenter/XYkMV20251217171740.jpg)