- "Mượn Thuyền Ra Khơi" Là Gì? — Định Nghĩa và Logic Ước Tính Xuất Khẩu Thép Gián Tiếp

"Thương mại thép gián tiếp" là thép không được xuất khẩu dưới dạng nguyên liệu thô, mà được nhúng dưới dạng linh kiện hoặc vật liệu kết cấu trong các thành phẩm như máy móc thiết bị, ô tô và đồ gia dụng, thực hiện xuất khẩu ẩn thông qua thương mại xuyên biên giới của các hàng hóa này.

Mô Hình Xuất Khẩu Thép Gián Tiếp của SMM: Dựa trên lượng thép thành phẩm tiêu thụ trên mỗi tấn/đơn vị/bộ sản phẩm hoàn chỉnh cụ thể, khoảng 43 danh mục sản phẩm chứa thép bao gồm tổng cộng 497 mã thuế quan được phân loại chi tiết theo Hệ thống Mô tả và Mã hóa Hàng hóa Hài hòa (mã HS, tối đa 8 chữ số). SMM phân loại dữ liệu xuất khẩu gián tiếp thành sáu phân khúc ngành chính: máy móc, đồ gia dụng, xe máy & xe đạp, ô tô, container và sản phẩm thép.

- "Dòng Thác Thép" Ẩn Giấu Trong Ngành Sản Xuất — Quy Mô và Bức Tranh Xuất Khẩu Thép Gián Tiếp

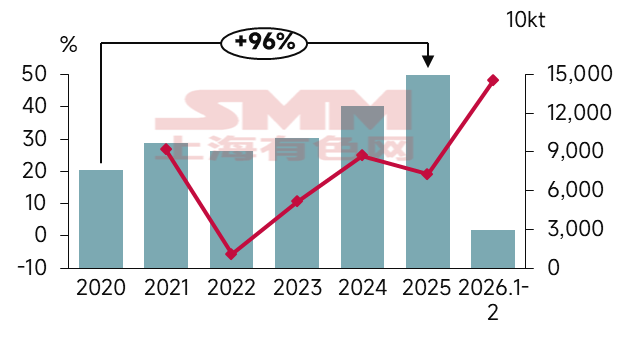

Dữ Liệu Xuất Khẩu Thép Gián Tiếp, 2020-2026

Nguồn dữ liệu: SMM; Tổng cục Hải quan

Từ 2020 đến 2021, Trung Quốc nhờ tính toàn vẹn của chuỗi cung ứng và nỗ lực đảm bảo nguồn cung, ổn định giá cả, đã duy trì tăng trưởng nhanh trong xuất khẩu gián tiếp ngay cả trong đại dịch;

Năm 2022, khi mức độ nghiêm trọng của đại dịch giảm bớt và các ngân hàng trung ương lớn như Fed Mỹ mạnh tay tăng lãi suất để kiềm chế lạm phát cao, tâm lý sản xuất toàn cầu suy giảm. Cộng thêm mức nền rất cao năm 2021, khi "kinh tế ở nhà" và tắc nghẽn chuỗi cung ứng thúc đẩy nhu cầu toàn cầu đối với hàng sản xuất Trung Quốc tăng vọt, năm 2022 là sự hạ nhiệt tự nhiên khi lợi thế dần phai nhạt;

Năm 2023, xuất khẩu thép gián tiếp của Trung Quốc đảo chiều, tốc độ tăng trưởng so với cùng kỳ chuyển từ âm sang dương, và duy trì tăng trưởng nhanh trong ba năm liên tiếp;

Đến năm 2025, tổng xuất khẩu thép gián tiếp của Trung Quốc tăng khoảng 96% so với năm 2020. Trong hai tháng đầu năm 2026, xuất khẩu thép gián tiếp lũy kế đạt 29,43 triệu tấn, với tốc độ tăng trưởng so với cùng kỳ là 48,07%.

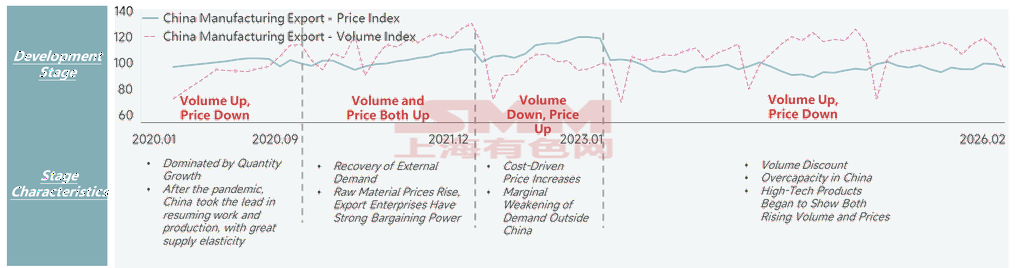

Phân tích đường cong Chỉ số Giá & Khối lượng Xuất khẩu Ngành Chế tạo Trung Quốc (so với tháng trước)

Nguồn dữ liệu: Tổng cục Hải quan

Trái ngược với sự gia tăng xuất khẩu gián tiếp, chỉ số giá xuất khẩu ngành chế tạo Trung Quốc lại giảm. Năm 2021, chỉ số giá và khối lượng xuất khẩu ngành chế tạo Trung Quốc xuất hiện hiện tượng hiếm gặp "giá và lượng cùng tăng", được thúc đẩy bởi sự phục hồi dần dần của kinh tế toàn cầu — đặc biệt là sự phục hồi sản xuất bền vững tại châu Âu và Mỹ — giúp thúc đẩy xuất khẩu các sản phẩm liên quan đến sản xuất của Trung Quốc. Việc tăng giá chủ yếu do chi phí đẩy, khi giá nguyên liệu thượng nguồn (kim loại màu, thép, v.v.) tăng mạnh, cộng thêm tình trạng thiếu hụt chuỗi cung ứng toàn cầu và cước vận tải biển tăng vọt. Trong bốn năm tiếp theo, giá và lượng thể hiện xu hướng đối lập rõ rệt. Tính đến tháng 2/2026, chỉ số giá xuất khẩu ngành chế tạo Trung Quốc đạt 97,4, giảm 8,2 so với mức cao cùng kỳ lịch sử, trong khi chỉ số khối lượng xuất khẩu ngành chế tạo Trung Quốc đạt 95,9, tăng 20,9 so với mức cao cùng kỳ lịch sử. Điều này cho thấy xuất khẩu ngành chế tạo Trung Quốc vẫn đang trong giai đoạn tương đối mong manh của "tăng lượng giảm giá".

- Ai đang lái con "Tàu Khổng lồ Vô hình" này?— "Động cơ Kép" đằng sau Tăng trưởng CaoTăng trưởng cao trong Xuất khẩu Thép Gián tiếp được Thúc đẩy bởi Sự Phục hồi Ngành Chế tạo Ngoài Trung Quốc

Xuất khẩu Thép Gián tiếp của Trung Quốc theo Danh mục Sản phẩm

Nguồn dữ liệu: SMM; Tổng cục Hải quan

Chỉ số PMI Ngành Chế tạo các Khu vực Chính Toàn cầu, 2021-2026

Nguồn dữ liệu: Liên đoàn Logistics & Mua sắm Trung Quốc

Theo mô hình xuất khẩu thép gián tiếp của SMM, từ tháng 1 đến tháng 12/2025, tổng xuất khẩu thép gián tiếp đạt 149,64 triệu tấn, tăng 19,10% so với cùng kỳ. Nguyên nhân đằng sau không thể tách rời khỏi sự thúc đẩy mạnh mẽ từ xuất khẩu ngành chế tạo hạ nguồn và sự đa dạng hóa thị trường xuất khẩu. Cụ thể, máy móc, sản phẩm thép và ô tô vẫn là động lực chính của xuất khẩu thép gián tiếp, trong đó máy móc tăng 21,38% so với cùng kỳ, sản phẩm thép tăng 19,30% so với cùng kỳ và ô tô tăng 28,66% so với cùng kỳ, đóng góp lần lượt 48,05%, 28,91% và 16,90% vào tổng tăng trưởng xuất khẩu. Sự tăng trưởng nhu cầu ngoài Trung Quốc cũng không thể tách rời khỏi sự phục hồi của ngành sản xuất bên ngoài Trung Quốc. Kể từ năm 2023, chỉ số PMI tại các khu vực chính đã có xu hướng phục hồi từ đáy, nhưng do tốc độ phục hồi tổng thể chậm, một số khu vực vẫn dưới ngưỡng 50, dẫn đến sự phụ thuộc mạnh mẽ của thị trường ngoài Trung Quốc vào các sản phẩm thép thành phẩm có giá cạnh tranh xuất khẩu từ Trung Quốc.

Xuất khẩu thép gián tiếp đẩy nhanh chuyển dịch sang các thị trường mới nổi

Mặt khác, để đối phó với các rào cản thương mại ngày càng tăng tại một số thị trường phát triển, thị trường xuất khẩu đã đẩy nhanh chuyển dịch sang các thị trường mới nổi dọc theo Sáng kiến Vành đai và Con đường (ASEAN, Tây Á, châu Phi, v.v.). Ví dụ, tỷ trọng xuất khẩu gián tiếp sang các khu vực như ASEAN và BRICS Mười nước tăng đáng kể. Xem biểu đồ dưới đây để biết dữ liệu cụ thể.

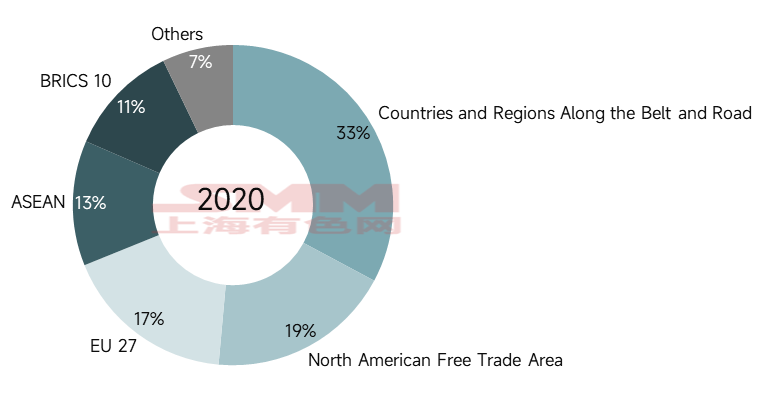

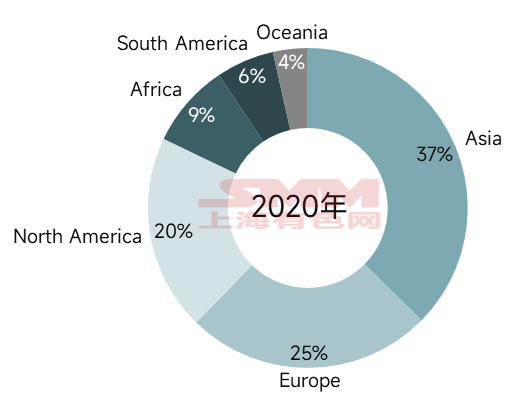

Xuất khẩu thép gián tiếp của Trung Quốc theo khu vực kinh tế (2020)

Nguồn dữ liệu: SMM

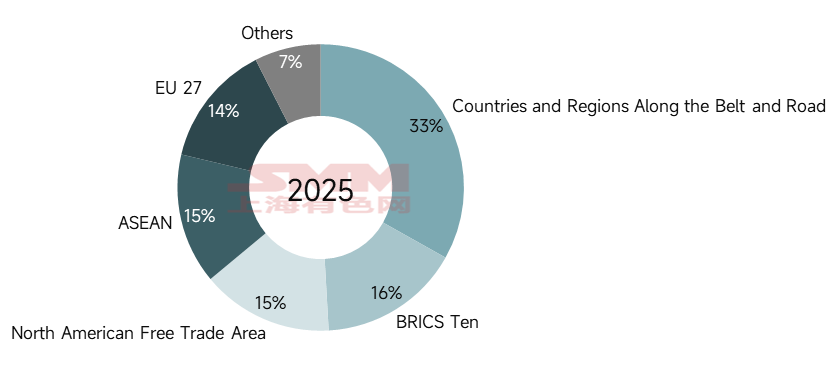

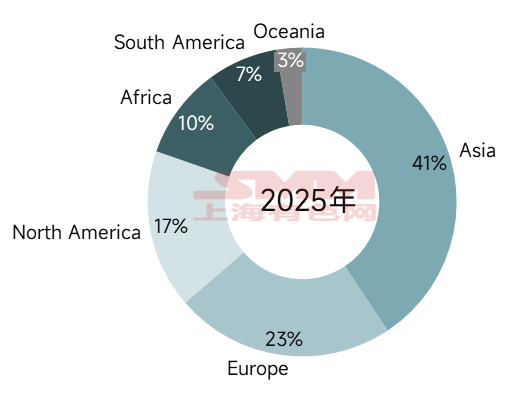

Xuất khẩu thép gián tiếp của Trung Quốc theo khu vực kinh tế (2025)

Nguồn dữ liệu: SMM

Theo mô hình xuất khẩu gián tiếp của SMM, năm 2025, tổng lượng thép tiêu thụ cho xuất khẩu thép gián tiếp của Trung Quốc sang các quốc gia và khu vực dọc theo Sáng kiến Vành đai và Con đường đạt 49,5966 triệu tấn, chiếm 33% tổng xuất khẩu thép gián tiếp của Trung Quốc, tỷ trọng gần như không thay đổi so với năm 2020. Các khu vực kinh tế có thay đổi đáng kể chủ yếu là NAFTA, EU-27, ASEAN và BRICS Mười nước. Trong đó, NAFTA và EU-27 có xu hướng giảm, với tỷ trọng giảm lần lượt 4% và 3%; ASEAN và BRICS Mười nước có xu hướng tăng, với tỷ trọng tăng lần lượt 2% và 5%. Lượng tăng thêm từ các khu vực này đã bù đắp hiệu quả khoảng trống do xuất khẩu sang châu Âu và Mỹ sụt giảm. Tính đến năm 2025, tỷ trọng xuất khẩu thép gián tiếp của Trung Quốc sang Mỹ giảm 4% so với năm 2020, tỷ trọng sang Nhật Bản giảm 2%, và tỷ trọng sang Đức giảm 2%, một số quốc gia châu Âu thậm chí bị loại khỏi top 15 điểm đến xuất khẩu (Hà Lan). Các quốc gia ASEAN chứng kiến nhu cầu ngày càng mạnh mẽ đối với xe năng lượng mới (NEV), điện quang voltaic (PV) và thiết bị thông minh. Việc ký kết Khu vực Thương mại Tự do Trung Quốc-ASEAN 3.0 đã bổ sung các chương về kinh tế số và kinh tế xanh, xóa bỏ các rào cản thể chế cho xuất khẩu các sản phẩm này. Các quốc gia BRICS có nhu cầu mạnh mẽ về cơ sở hạ tầng và nông nghiệp, trực tiếp thúc đẩy xuất khẩu thiết bị liên quan của Trung Quốc. Mặt khác, nhiều quốc gia ASEAN nhập khẩu linh kiện cốt lõi và sản phẩm trung gian từ Trung Quốc, lắp ráp tại chỗ, sau đó tái xuất khẩu toàn cầu, hình thành mạng lưới phân công chuỗi công nghiệp "R&D tại Trung Quốc, sản xuất tại các nước láng giềng, thị trường toàn cầu."

Xuất khẩu thép gián tiếp của Trung Quốc theo châu lục (2020)

Nguồn dữ liệu: SMM

Xuất khẩu thép gián tiếp của Trung Quốc theo châu lục (2025)

Nguồn dữ liệu: SMM

Theo châu lục, châu Á vẫn là điểm đến chính cho xuất khẩu thép gián tiếp của Trung Quốc. Tính đến năm 2025, xuất khẩu thép gián tiếp của Trung Quốc sang châu Á đạt tổng cộng 60,8719 triệu tấn, chiếm 41% tổng xuất khẩu thép gián tiếp của Trung Quốc. Tỷ trọng của Bắc Mỹ giảm, trong khi tỷ trọng của châu Phi và Nam Mỹ tăng tương ứng.

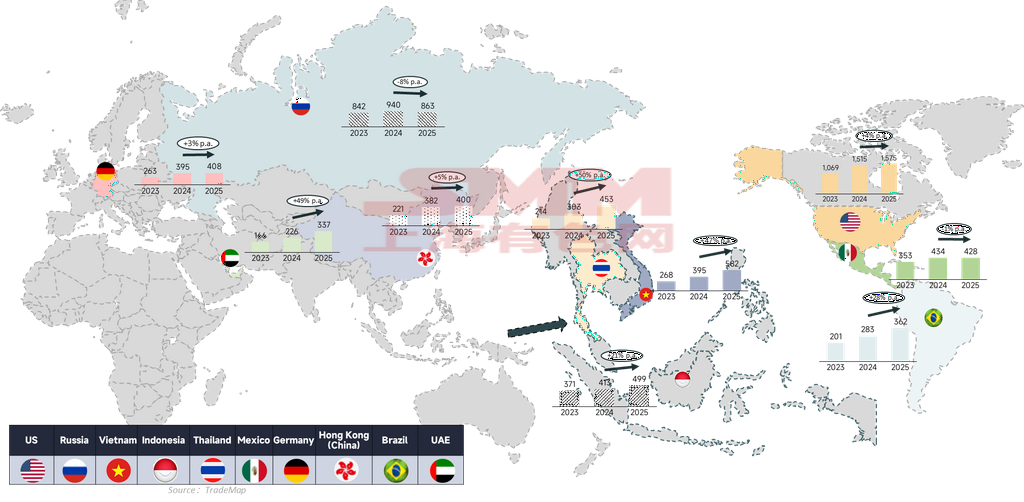

Top 10 thị trường đích cho xuất khẩu thép gián tiếp của Trung Quốc

Nguồn dữ liệu: SMM

Dựa trên những thay đổi lịch sử trong top 10 điểm đến xuất khẩu thép gián tiếp của Trung Quốc, tốc độ tăng trưởng kép của các thị trường đích chính ban đầu — các nước châu Âu và Mỹ — đang thu hẹp, trong khi các thị trường đích dẫn đầu bởi Đông Nam Á và Trung Đông đang tăng nhanh với tốc độ tăng trưởng kép vượt 20%. Tỷ trọng của Mỹ trong xuất khẩu thép gián tiếp của Trung Quốc cũng giảm từ 15% năm 2020 xuống 10% năm 2025. Trong khi đó, tỷ trọng của các quốc gia Đông Nam Á chính và UAE tăng từ 8% và 1,2% lên lần lượt 10,3% và 2,3%.

- "Cái giá" của tăng trưởng — Khi "Thép vươn ra toàn cầu" gặp "Nỗi đau phản ứng ngược"Thứ nhất, xuất khẩu mạnh dẫn đến phụ thuộc quá mức vào bên ngoài

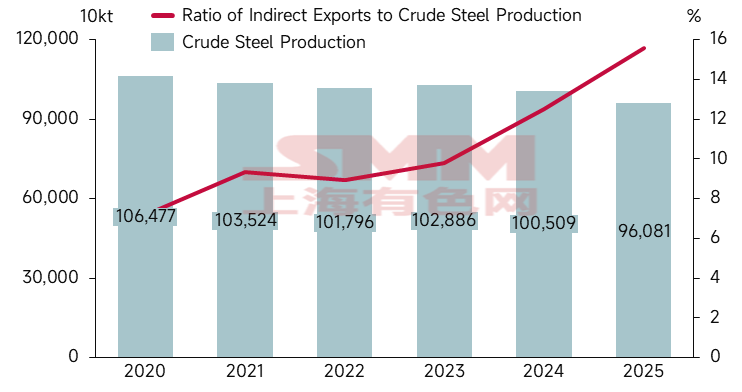

Xu hướng xuất khẩu thép gián tiếp & sản lượng thép thô của Trung Quốc

Nguồn dữ liệu: SMM; Tổng cục Hải quan;

Theo dữ liệu từ Tổng cục Thống kê Quốc gia, sản lượng thép thô lũy kế năm 2025 đạt 960,81 triệu tấn, trong khi xuất khẩu gián tiếp đạt 149,64 triệu tấn, chiếm tỷ lệ cao tới 15,57%, tăng 8,42% so với tỷ lệ năm 2020. Nếu tính cả xuất khẩu thép trực tiếp, tỷ lệ này lên tới 29%, nghĩa là gần một phần ba nguồn cung thép thô của Trung Quốc phụ thuộc vào tiêu thụ ngoài Trung Quốc để hấp thụ. Sự điều chỉnh sâu trong lĩnh vực bất động sản Trung Quốc khiến tiêu thụ thép nội địa giảm năm thứ năm liên tiếp, trong khi việc cắt giảm sản lượng thép thô gặp khó khăn và tốc độ chuyển đổi chậm chạp đã khiến xuất khẩu trở thành "kênh xả lũ" tất yếu.

Xét về mức độ phụ thuộc bên ngoài của một số ngành công nghiệp chủ chốt, mức độ phụ thuộc bên ngoài của ngành container vượt quá 100% vào năm 2025, chủ yếu do dữ liệu xuất khẩu không chỉ phản ánh sản lượng kỳ hiện tại mà còn bao gồm việc giải phóng hàng tồn kho trước đó. Năm 2024, do "khủng hoảng Biển Đỏ," ngành này bước vào chế độ "tích trữ điên cuồng," và đến năm 2025, khi tác động của khủng hoảng giảm dần, ngành chuyển sang chế độ "giảm tồn kho hợp lý." Tủ lạnh đứng thứ hai về mức độ phụ thuộc bên ngoài. Sự điều chỉnh cơ cấu công suất tủ lạnh toàn cầu với đặc điểm "Đông thăng Tây giảm" đã mang lại cơ hội lịch sử cho xuất khẩu tủ lạnh của Trung Quốc. Tiếp theo là xe máy và xe đạp, khi thị trường Trung Quốc thu hẹp buộc phải tìm kiếm "đại dương xanh nhu cầu" tại các quốc gia Mỹ Latinh.

Nguồn dữ liệu: SMM

Thứ hai, Xuất khẩu mạnh dẫn đến tranh chấp thương mại leo thang

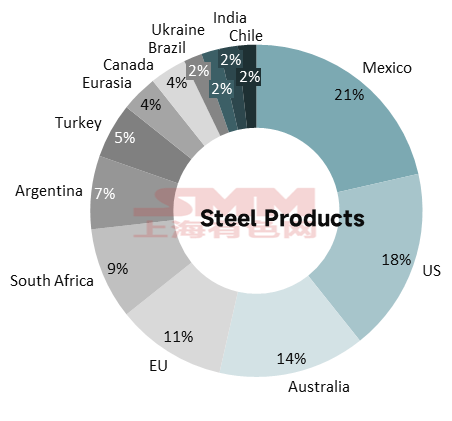

Các vụ chống bán phá giá đối với sản phẩm thép Trung Quốc từ năm 2020

Nguồn dữ liệu: SMM; Thông tin Biện pháp Phòng vệ Thương mại Trung Quốc

Tuy nhiên, mô hình "nhu cầu nội địa thiếu hụt, bổ sung bằng xuất khẩu" này đang đối mặt với những thách thức bên ngoài ngày càng nghiêm trọng. Từ năm 2020, các ngành liên quan đến xuất khẩu thép gián tiếp của Trung Quốc đã phải đối mặt với 143 cuộc điều tra chống bán phá giá từ nước ngoài (thống kê dựa trên thời điểm diễn biến mới nhất). Do sản phẩm thép liên quan đến nhiều vụ nhất, chúng được trình bày dưới dạng biểu đồ tròn, cho thấy Mexico, Mỹ và Úc khởi xướng nhiều hành động chống bán phá giá nhất đối với sản phẩm thép Trung Quốc, chiếm tổng cộng hơn 50%.

Các vụ chống bán phá giá đối với thiết bị gia dụng, ô tô, máy móc, v.v. của Trung Quốc từ năm 2020

Nguồn dữ liệu: SMM; Thông tin Biện pháp Phòng vệ Thương mại Trung Quốc

Trong ngành thiết bị gia dụng, Thổ Nhĩ Kỳ và Argentina thông qua các cuộc "rà soát hoàng hôn" liên tục đã kéo dài thuế chống bán phá giá đối với điều hòa không khí Trung Quốc trong gần hai mươi năm, hình thành rào cản thương mại ổn định và lâu dài. Trong ngành máy giặt, ngành này đang phải đối mặt với vòng vây ba chiều: máy nguyên chiếc cộng linh kiện, chống bán phá giá cộng thuế carbon, và thị trường truyền thống cộng thị trường mới nổi. Bình nước nóng liên quan đến số lượng vụ việc tương đối lớn, nhưng trong đó, biện pháp chống bán phá giá của Uruguay đã hết hạn vào năm 2025, còn Ukraine vẫn đang trong giai đoạn điều tra. Tủ lạnh và lò vi sóng gặp ít vụ điều tra chống bán phá giá hơn.

Trong ngành ô tô, các cuộc điều tra chống bán phá giá ở nước ngoài đối với sản phẩm ô tô liên quan đến Trung Quốc cho thấy xu hướng số vụ việc tăng liên tục, với sản phẩm liên quan mở rộng từ linh kiện sang xe nguyên chiếc, và các thị trường mới nổi trở thành chiến trường mới. Chỉ có 4 vụ chống bán phá giá đối với xe nguyên chiếc, trong đó Tunisia và Philippines tạm thời chưa có diễn biến mới, còn các biện pháp chống bán phá giá của EU và Mỹ đối với ô tô Trung Quốc vẫn đang trong thời gian thực thi.

So với ngành ô tô và thiết bị gia dụng, mặc dù ngành xe máy và xe đạp đối mặt với số lượng vụ chống bán phá giá trực tiếp tương đối ít, nhưng nổi lên hai đặc điểm đáng chú ý: thứ nhất, thời gian kéo dài cực kỳ lâu — một số vụ việc đã được gia hạn hơn 30 năm thông qua các đợt rà soát hoàng hôn; thứ hai, mức thuế tăng mạnh gần đây — thuế chống bán phá giá của Mexico đối với xe đạp trẻ em Trung Quốc tăng vọt từ 13,12 USD/chiếc lên 57,19 USD/chiếc (phán quyết sơ bộ), tăng hơn ba lần.

Ngành máy móc đối mặt với các hành động chống bán phá giá liên quan đến phạm vi quốc gia rộng nhất, và xu hướng đang leo thang từ chống bán phá giá truyền thống sang điều tra theo Mục 337 — Mỹ ngày càng tiến hành điều tra đối với sản phẩm máy móc Trung Quốc với lý do vi phạm quyền sở hữu trí tuệ, một biện pháp hạn chế thương mại nghiêm trọng hơn và tốn kém hơn để kháng kiện so với chống bán phá giá. Kể từ năm 2024, Mỹ đã khởi xướng điều tra theo Mục 337 đối với máy móc xây dựng, máy móc công nghiệp và thiết bị thể thao của Trung Quốc, cùng nhiều sản phẩm khác.

Ngoài các biện pháp chống bán phá giá nhắm vào các ngành cụ thể, ngành sản xuất Trung Quốc còn đối mặt với một loại rào cản thương mại tổng hợp, chi tiết như bảng dưới đây.

Nguồn dữ liệu: SMM

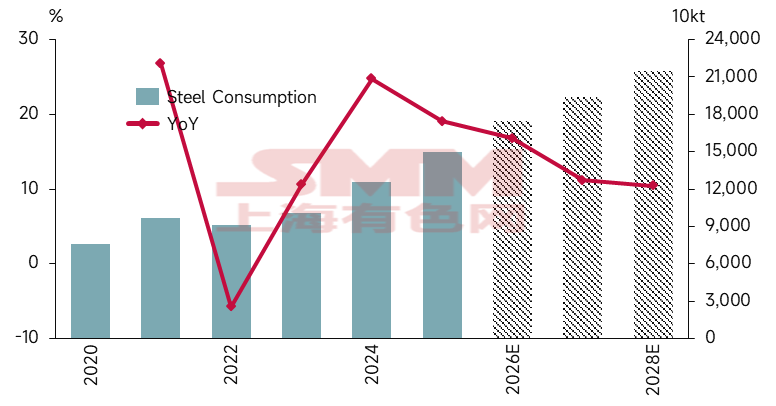

- Điều gì phía trước? — Con đường từ "Gián tiếp" đến "Giá trị" Xu hướng tăng trưởng xuất khẩu thép gián tiếp vẫn không thay đổi

Tổng xuất khẩu thép gián tiếp

Nguồn dữ liệu: SMM; Tổng cục Hải quan

Nhìn chung, SMM dự báo xuất khẩu thép gián tiếp sẽ tăng khoảng 17% vào năm 2026. Trong tương lai, xuất khẩu thép gián tiếp sẽ duy trì xu hướng tăng trưởng vững chắc, nhưng tốc độ tăng trưởng sẽ dần chậm lại. Về dài hạn, mô hình xuất khẩu nguyên tố sắt dựa vào ngành sản xuất vẫn đáng tin cậy, chủ yếu được thúc đẩy bởi sự tương hỗ giữa quy mô sản xuất và năng lực cung ứng của Trung Quốc với nhu cầu công nghiệp hóa và đô thị hóa tại các thị trường mới nổi.

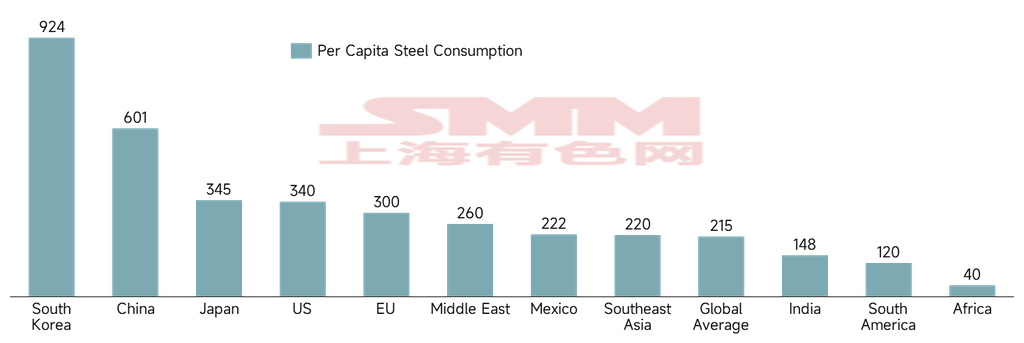

Mức tiêu thụ thép bình quân đầu người theo các quốc gia và khu vực chính

Nguồn dữ liệu: Hiệp hội Thép Thế giới

Mức tiêu thụ thép bình quân đầu người tại Đông Nam Á, Ấn Độ, Trung Đông, Nam Mỹ và châu Phi vẫn ở mức tương đối thấp. Theo worldsteel, mức tiêu thụ thép bình quân đầu người năm 2024 của năm khu vực này lần lượt là 220, 215, 260, 120 và 40 kg, trong đó Nam Mỹ và châu Phi thấp hơn đáng kể so với mức trung bình toàn cầu. Có thể nói rằng năng lực cạnh tranh xuất khẩu của ngành sản xuất Trung Quốc đã đáp ứng được yêu cầu về quy mô và hiệu quả của các thị trường mới nổi trong quá trình đô thị hóa/công nghiệp hóa, ở một mức độ nhất định đã hạ thấp ngưỡng phát triển. Không gian nhu cầu tương đối rộng lớn bên ngoài Trung Quốc cũng phù hợp với việc giải phóng năng lực sản xuất của Trung Quốc.

Các ngành cụ thể: Ngành máy móc, với nền kinh tế toàn cầu đang phục hồi nhẹ, tăng trưởng người dùng cuối toàn cầu trong ngành máy xây dựng sẽ thúc đẩy nhu cầu xuất khẩu. Hiện tại, biên lợi nhuận gộp ở thị trường nước ngoài của máy xây dựng nhìn chung cao hơn 5–10% so với trong nước, và vẫn còn dư địa đáng kể để mở rộng thị phần và danh mục sản phẩm. Do đó, xuất khẩu máy móc dự kiến sẽ tiếp tục tăng trong năm 2026. Ngành ô tô, khi hiệu ứng biên của các chính sách "đổi cũ lấy mới" và "trợ cấp thải loại" giảm dần, cộng với việc chính sách giảm và miễn thuế mua xe bị cắt giảm một nửa, tăng trưởng tại thị trường Trung Quốc sẽ chậm lại, và "vươn ra toàn cầu" sẽ trở thành con đường tất yếu của các nhà sản xuất ô tô. Hiện tại, tỷ lệ thâm nhập xe năng lượng mới tại châu Âu, Đông Nam Á, Mỹ Latinh và các thị trường khác vẫn còn thấp, và mức độ chấp nhận thương hiệu Trung Quốc tiếp tục tăng. Xuất khẩu dự kiến vẫn sẽ tăng trong năm 2026, nhưng khi thị phần của Trung Quốc tăng lên, cần theo dõi chặt chẽ rủi ro từ các rào cản thương mại. Ngành đồ gia dụng, xuất khẩu đồ gia dụng năm 2026 dự kiến đạt mức tăng trưởng nhẹ trên nền tảng năm 2025, với các thị trường mới nổi trở thành động lực tăng trưởng chính. Ngành container, với việc "chu kỳ thay thế siêu lớn" kết thúc và tàu container được bàn giao tập trung gây dư thừa công suất, vẫn có khả năng tăng trưởng âm so với cùng kỳ năm trước.

Về dài hạn, ngành sản xuất Trung Quốc đã thể hiện năng lực cạnh tranh mạnh mẽ trên thị trường toàn cầu, và tổng kim ngạch xuất khẩu của các ngành liên quan dự kiến duy trì tăng trưởng nhanh trong năm năm tới. Đột phá: Con đường tất yếu phía trước

Khi xuất khẩu thép gián tiếp của Trung Quốc tăng vọt, đất nước đang đối mặt với nhiều thách thức: rào cản bên ngoài gia tăng, chi phí nội địa tăng cao, bị khóa ở phân khúc thấp trong chuỗi giá trị, và tái cấu trúc phân công lao động toàn cầu. Để đột phá, cốt lõi nằm ở việc chuyển từ cạnh tranh giá sang cạnh tranh giá trị, từ mở rộng quy mô sang tăng trưởng dựa trên chất lượng và đổi mới sáng tạo.

1 Nâng cấp chiến lược: Từ "Sản phẩm vươn ra toàn cầu" đến "Sản xuất bám rễ"

Triển khai bố cục công suất "Trung Quốc+N", vượt qua rào cản thuế quan thông qua cấu hình công suất "Trung Quốc + Đông Nam Á/Mexico/Trung Đông"; xây dựng "nhà máy vi mô" bằng cách thiết lập các nhà máy lắp ráp tự động hóa cao tại châu Âu và các khu vực khác để thực hiện sản xuất và giao hàng nội địa hóa.

2 Mở rộng thị trường: Bố cục đa dạng hóa và thâm canh "Nam bán cầu"

Phát triển thị trường mới nổi bằng cách chuyển hướng động lực tăng trưởng xuất khẩu sang thị trường "Nam bán cầu" tại châu Á, châu Phi và Mỹ Latinh, giảm phụ thuộc vào bất kỳ thị trường đơn lẻ nào; đẩy mạnh thâm nhập kênh phân phối bằng cách tận dụng thương mại điện tử xuyên biên giới, kho hàng hải ngoại và các mô hình kinh doanh mới khác để xây dựng mạng lưới bán hàng đa kênh phủ sóng các thị trường chính.

3 Tái định hình giá trị: Dẫn dắt bằng công nghệ và nâng tầm thương hiệu

Định nghĩa tiêu chuẩn thông qua đổi mới công nghệ—trong các lĩnh vực như máy cắt cỏ robot và năng lượng mới, thiết lập lợi thế thế hệ thông qua tầm nhìn RTK, thuật toán AI và các công nghệ khác, chuyển từ "bán sản phẩm" sang "đặt tiêu chuẩn"; xây dựng thương hiệu nội địa bằng cách vượt ra khỏi mô hình gia công thuần túy, thông qua tài trợ cộng đồng, tuân thủ tiêu chuẩn ESG và tuyển dụng đội ngũ bản địa hóa, tạo dựng thương hiệu có sức cộng hưởng cảm xúc.

4 Chính sách và Hỗ trợ hệ thống: Tối ưu hóa hệ sinh thái và Đảm bảo tuân thủ

Tăng cường hỗ trợ tài chính bằng cách thành lập quỹ phát triển sản xuất ở nước ngoài, hoàn thiện hệ thống bảo hiểm đầu tư ra nước ngoài, và sử dụng các giải pháp dịch vụ tài chính xuyên biên giới để quản lý rủi ro tỷ giá; xây dựng hệ thống dịch vụ tổng hợp ở nước ngoài bằng cách tận dụng các nền tảng dịch vụ tổng hợp cấp quốc gia nhằm cung cấp dịch vụ trọn gói cho hàng trăm nghìn doanh nghiệp ngoại thương, đồng thời tăng cường hướng dẫn pháp lý và tuân thủ; quy phạm cạnh tranh ở nước ngoài bằng cách phát huy vai trò của các hiệp hội ngành nghề, thực hiện chiến lược hợp tác - cạnh tranh phối hợp "thống nhất mặt trận", nghiêm cấm bán phá giá, và giải quyết triệt để vấn đề "xuất khẩu nội cuốn".

5 Tái định hình cơ chế và lộ trình: Quản trị cạnh tranh ác tính và Bảo vệ xuất khẩu giá trị

Chiến dịch chống nội cuốn đang diễn ra tại Trung Quốc đã hình thành mối quan hệ hiệp đồng với xuất khẩu thép gián tiếp, thúc đẩy chuyển đổi từ "cạnh tranh quy mô" sang "nâng cấp giá trị". Thông qua quản trị cạnh tranh vô trật tự trong nước và hướng dẫn thép được xuất khẩu dưới hình thức giá trị gia tăng cao hơn (như ô tô và máy móc), có thể thực hiện nâng cấp công nghiệp, chuyển đổi xuất khẩu thép từ hình thức "nguyên liệu thô" sang xuất khẩu "linh kiện" hoặc "thành phẩm" được tích hợp vào chuỗi cung ứng toàn cầu. Tuyên bố miễn trừ trách nhiệm về nguồn dữ liệu: Dữ liệu ngoài thông tin công khai được SMM tổng hợp dựa trên thông tin công khai, giao tiếp thị trường và mô hình cơ sở dữ liệu nội bộ của SMM, chỉ mang tính tham khảo và không cấu thành tư vấn ra quyết định.

Lưu ý: Bài viết này là bài viết gốc của tài khoản chính thức này. Mọi nhu cầu về đăng lại, đưa vào danh sách trắng hoặc hợp tác, vui lòng liên hệ với chúng tôi. Nếu không được phép, nội dung trên không được đăng lại, chỉnh sửa, sử dụng, bán, chuyển nhượng, trưng bày, dịch thuật, biên soạn, phát tán hoặc tiết lộ cho bất kỳ bên thứ ba nào dưới bất kỳ hình thức nào khác, cũng không được cấp phép cho bất kỳ bên thứ ba nào sử dụng. Nếu vi phạm, một khi phát hiện, SMM sẽ truy cứu trách nhiệm pháp lý về hành vi xâm phạm, bao gồm nhưng không giới hạn ở việc yêu cầu trách nhiệm vi phạm hợp đồng, hoàn trả lợi ích bất chính và bồi thường thiệt hại kinh tế trực tiếp và gián tiếp.

![[SMM Steel] Hoa Phat sees surge in HRC orders, demand expected to accelerate in 2026](https://imgqn.smm.cn/usercenter/ikbxI20251217171718.jpg)

![[SMM Steel] Hoa Phat posts over VND 9 trillion Q1 profit, expects stronger performance ahead](https://imgqn.smm.cn/usercenter/wSpkX20251217171718.png)

![[SMM Steel] Turkey targets $17bn steel exports in 2026, maintains 20 Mt shipment outlook](https://imgqn.smm.cn/usercenter/aPBtI20251217171717.jpg)