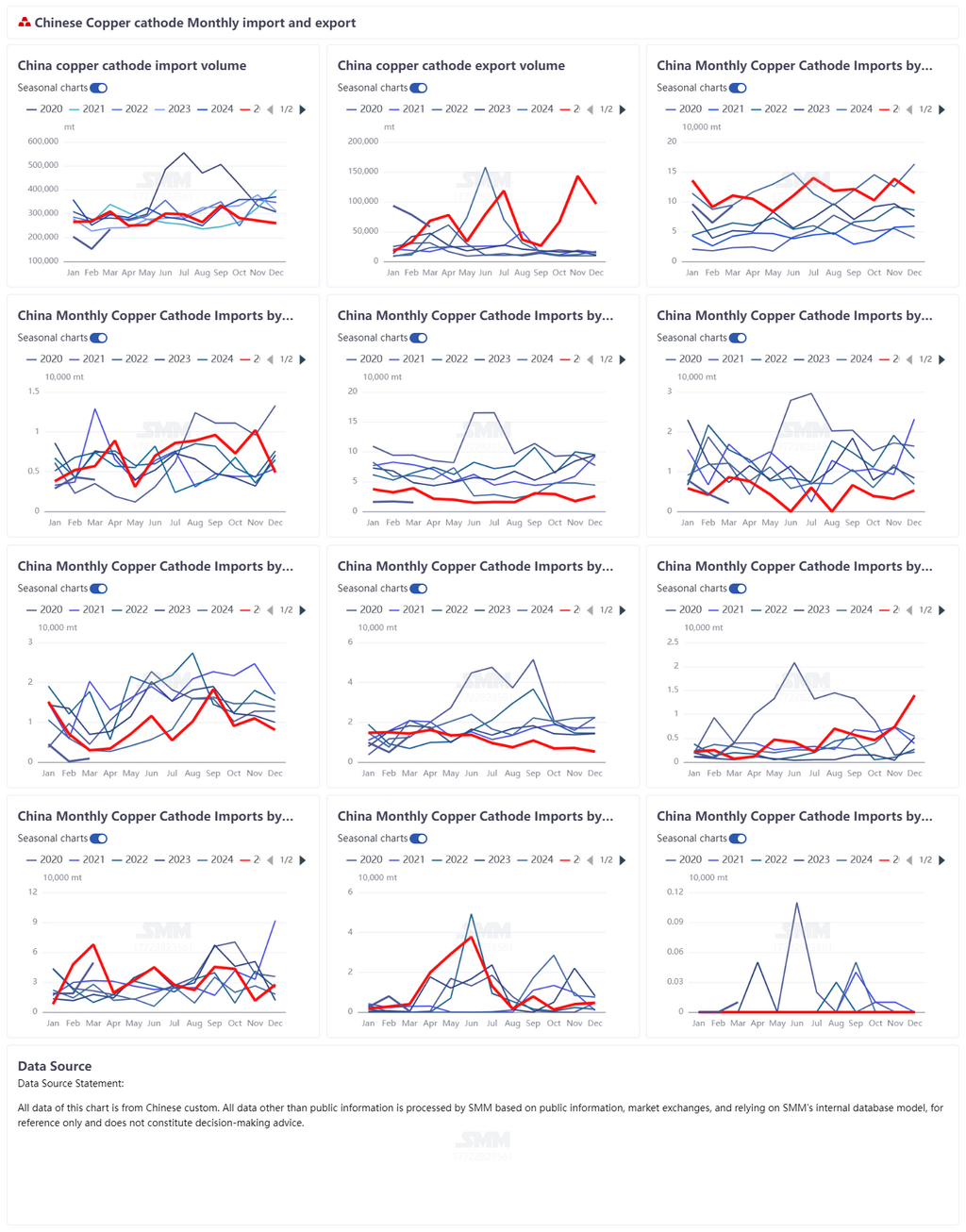

Tháng 3/2026, tổng lượng nhập khẩu đồng tinh luyện của Trung Quốc đạt 234.600 tấn, tăng 53,33% so với tháng trước nhưng giảm 24,03% so với cùng kỳ năm trước. Lượng xuất khẩu đạt 58.200 tấn, giảm 25,60% so với tháng trước và 14,40% so với cùng kỳ. Dựa trên các số liệu này, lượng nhập khẩu ròng đồng tinh luyện của Trung Quốc trong tháng 3 ước đạt khoảng 176.400 tấn. Mặc dù lượng nhập khẩu phục hồi đáng kể so với tháng trước, nhưng nhập khẩu ròng vẫn ở mức tương đối thấp so với cùng kỳ năm trước, cho thấy nguồn bổ sung đồng tinh luyện từ bên ngoài vào Trung Quốc vẫn chưa đủ và kỳ vọng về nguồn cung thắt chặt chưa được cải thiện đáng kể.

Xét theo nguồn gốc nhập khẩu, nhập khẩu đồng tinh luyện của Trung Quốc trong tháng 3 vẫn tập trung chủ yếu từ Cộng hòa Dân chủ Congo, Nga, Nhật Bản, Chile và Kazakhstan. Trong đó, nhập khẩu từ CHDC Congo đạt 93.100 tấn, chiếm 39,69% tổng lượng nhập khẩu, và tiếp tục là nguồn cung đồng tinh luyện nhập khẩu quan trọng nhất của Trung Quốc. Các vấn đề logistics tại châu Phi vẫn đang tiếp diễn. Đặc biệt, hiệu quả vận chuyển, thông quan xuyên biên giới và lịch trình xuất hàng tại cảng ở CHDC Congo và các khu vực lân cận vẫn chưa ổn định, thị trường tiếp tục lo ngại về tiến độ hàng đến từ châu Phi. Nếu tình trạng gián đoạn logistics tiếp tục gia tăng, tác động đến nguồn cung đồng tinh luyện của Trung Quốc có thể kéo dài đến tháng 5, và kỳ vọng về nguồn cung thắt chặt hơn có thể tiếp tục tăng cường.

Về phía xuất khẩu, tổng lượng xuất khẩu đồng tinh luyện của Trung Quốc trong tháng 3 đạt 58.200 tấn. Xét theo thị trường đích, Đài Loan, Việt Nam và Thái Lan vẫn là các thị trường xuất khẩu chính. Đáng chú ý, khi cửa sổ xuất khẩu gần đây dần đóng lại, thị trường nhìn chung kỳ vọng lượng xuất khẩu đồng tinh luyện sẽ giảm từ tháng 4 đến tháng 6, một phần hàng hóa trước đó chảy ra thị trường nước ngoài dự kiến sẽ thu hẹp đáng kể. Tương ứng, lượng hàng có thể giao trên LME cũng có thể giảm, làm suy yếu kỳ vọng biên về tăng trưởng tồn kho hữu hình ở nước ngoài. Tuy nhiên, vẫn cần theo dõi sát sự thay đổi của chênh lệch giá LME-COMEX. Nếu chênh lệch giá mở rộng trở lại, điều này có thể một lần nữa thay đổi dòng chảy đồng toàn cầu và mô hình giao hàng, tạo ra những gián đoạn mới đối với hoạt động xuất khẩu.

Ngoài ra, sự leo thang căng thẳng gần đây tại Trung Đông đang dần tác động đến chuỗi cung ứng đồng thông qua thị trường vận tải biển toàn cầu. Một mặt, chi phí vận tải quốc tế tăng, đẩy cước vận chuyển đường dài tăng tổng thể. Mặt khác, việc chuyển hướng tuyến đường, chậm trễ vận chuyển và chi phí bảo hiểm khu vực tăng cao cũng khiến logistics thương mại đồng toàn cầu trở nên bất ổn hơn. Đối với thị trường Trung Quốc vốn phụ thuộc vào nguồn cung bổ sung từ nước ngoài, các vấn đề logistics tại châu Phi kết hợp với gián đoạn hàng hải do căng thẳng Trung Đông có thể tiếp tục gây ra biến động lặp đi lặp lại trong tiến độ hàng đồng tinh luyện nhập khẩu về đến. Do đó, thị trường cần theo dõi chặt chẽ tác động thực tế của logistics đối với việc hiện thực hóa nguồn cung.

Nhìn chung, mặc dù nhập khẩu đồng tinh luyện của Trung Quốc phục hồi so với tháng trước trong tháng 3, nhưng nhập khẩu ròng vẫn thấp hơn so với cùng kỳ năm trước, cho thấy việc bổ sung nguồn cung nội địa từ nước ngoài vẫn còn hạn chế. Đồng thời, kỳ vọng xuất khẩu suy yếu trong tháng 4-6, gián đoạn vận tải biển do căng thẳng Trung Đông và sự tiếp diễn của các vấn đề logistics châu Phi đã cùng nhau gia tăng tính bất định đối với nguồn cung đồng tinh luyện trong những tháng tới.

![Hạn chế về giá cả và bảo trì kéo giảm nhập khẩu anode đồng của Trung Quốc [Phân tích SMM]](https://imgqn.smm.cn/usercenter/mpocQ20251217171712.jpg)