Ngày 9 tháng 4, tại , do Công ty TNHH Công nghệ & Thông tin SMM (SMM), Công ty TNHH Công nghệ Thông tin Shandong Aisi và Công ty TNHH Trung tâm Giao dịch SMM đồng tổ chức, cùng sự phối hợp của Công ty TNHH Luyện kim Shandong Humon, Cơ quan Phát triển Zambia (ZDA), Công ty TNHH Gia công Đồng Chalco Lạc Dương và Tập đoàn Thương mại & Logistics Hetian, ông Wu Jinkai, Trưởng nhóm Kim loại tại Công ty Chứng khoán Sinolink, đã trình bày chủ đề "Năng lực tính toán – Điện – Đồng: Định giá lại 'Kim loại hạ tầng mới' trong kỷ nguyên AI."

1. Từ "Kim loại hạ tầng truyền thống" đến "Kim loại hạ tầng mới AI": Sự chuyển đổi vai trò của đồng

Sự chuyển đổi vai trò của đồng: Từ vật liệu hỗ trợ đến biến số hệ thống

• Giai đoạn hạ tầng truyền thống: Trong thời kỳ bất động sản, sản xuất và lưới điện truyền thống, đồng chủ yếu được xem là kim loại hỗ trợ đi theo sự mở rộng nhu cầu; quan trọng nhưng hiếm khi trở thành biến số cốt lõi thúc đẩy câu chuyện đầu tư hạ tầng.

• Giai đoạn hạ tầng mới AI: Trung tâm dữ liệu AI không đơn thuần là mua thêm máy chủ, mà là tái xây dựng hạ tầng tải mật độ cao: khi số lượng GPU tăng, đồng thời thúc đẩy nhu cầu về tủ rack, làm mát, phân phối điện, trạm biến áp, truyền tải & phân phối điện, và tích hợp điện xanh, khiến đồng trở thành biến số hệ thống.

• Hàm ý của sự chuyển đổi vai trò: Neo định giá biên của đồng đang dần dịch chuyển từ phục hồi nhu cầu hạ tầng truyền thống sang việc triển khai năng lực tính toán có hiện thực hóa hay không và chi tiêu vốn trên toàn chuỗi điện có bước lên mức mới hay không; điều này có nghĩa là thị trường không nên hiểu nhu cầu đồng do AI thúc đẩy chỉ thông qua khung hàng hóa truyền thống.

Tại sao đồng thuận cũ đánh giá thấp nhu cầu đồng do AI thúc đẩy: Giả định cơ sở quá bảo thủ

• Điểm chung 1: Trước đây, nghiên cứu chủ đạo thường xuất phát từ các dự án đã công bố/GW hoặc khối lượng xây dựng hàng năm. Ưu điểm là chỉ số rõ ràng và có thể xác minh, nhưng nhược điểm là dễ bỏ qua việc mở rộng các khu công nghiệp hiện có, các dự án chưa công bố, và tiêu thụ đồng lan tỏa từ tủ rack đến lưới điện.

• Điểm chung 2: Khi thị trường chưa tin rằng triển khai AI sẽ hiện thực hóa ở quy mô lớn, nghiên cứu tự nhiên chọn các tham số phòng thủ hơn: chỉ ghi nhận pipeline dự án, chỉ tính bản thân cơ sở trung tâm dữ liệu, chỉ hạch toán chi tiêu vốn đã phát sinh, và từ chối định giá hạ tầng hỗ trợ hạ nguồn.

• Điểm chung 3: Do đó, việc thị trường trong quá khứ đánh giá thấp nhu cầu đồng do AI thúc đẩy về bản chất không phải là "cường độ đồng sai lệch vài điểm phần trăm," mà là các giả định đầu vào quá bảo thủ; một khi lượng xuất xưởng GPU thể hiện mức độ chắc chắn cao hơn, điểm khởi đầu của mô hình buộc phải được điều chỉnh tăng toàn diện.

Điểm khởi đầu của đồng thuận mới: Không đơn thuần là điều chỉnh tăng cường độ đồng, mà là tái định giá hướng dẫn

• Xác nhận nhu cầu trong tương lai: Kể từ năm 2026, các ứng dụng agent đại diện bởi OpenClaw đã trở thành xu hướng chủ đạo, giúp thị trường nhận thấy nhu cầu suy luận, lượng token sử dụng và vòng lặp thương mại hóa đang chuyển dịch sang triển khai thực tế; điều này khiến luận điểm "AI không có nhu cầu" mất đi sức giải thích.

• Đánh giá lại hướng dẫn nguồn cung: Khi động lực phía cầu trở nên rõ ràng, các hướng dẫn tích cực về lượng xuất xưởng của NVIDIA và mở rộng đóng gói tiên tiến của TSMC sẽ bắt đầu được định giá, thúc đẩy việc đánh giá lại các ước tính nhu cầu đồng trước đó.

• Khoảng cách kỳ vọng thực sự: Do đó, ranh giới giữa đồng thuận cũ và mới không nằm ở 39 tấn/MW so với 45 tấn/MW, mà ở việc thị trường có sẵn sàng định giá rằng việc mở rộng sẽ thực sự hiện thực hóa trong các rack, khuôn viên trung tâm dữ liệu và lưới điện hay không; ngay khi câu trả lời chuyển từ hoài nghi sang tin tưởng, nhu cầu đồng sẽ được đánh giá lại một cách có hệ thống.

2. Cách trung tâm dữ liệu AI sử dụng đồng: Vượt ra ngoài rack, mở rộng đến lưới điện

Xu hướng tiêu thụ điện của trung tâm dữ liệu Mỹ: Điện năng như một yếu tố lạm phát

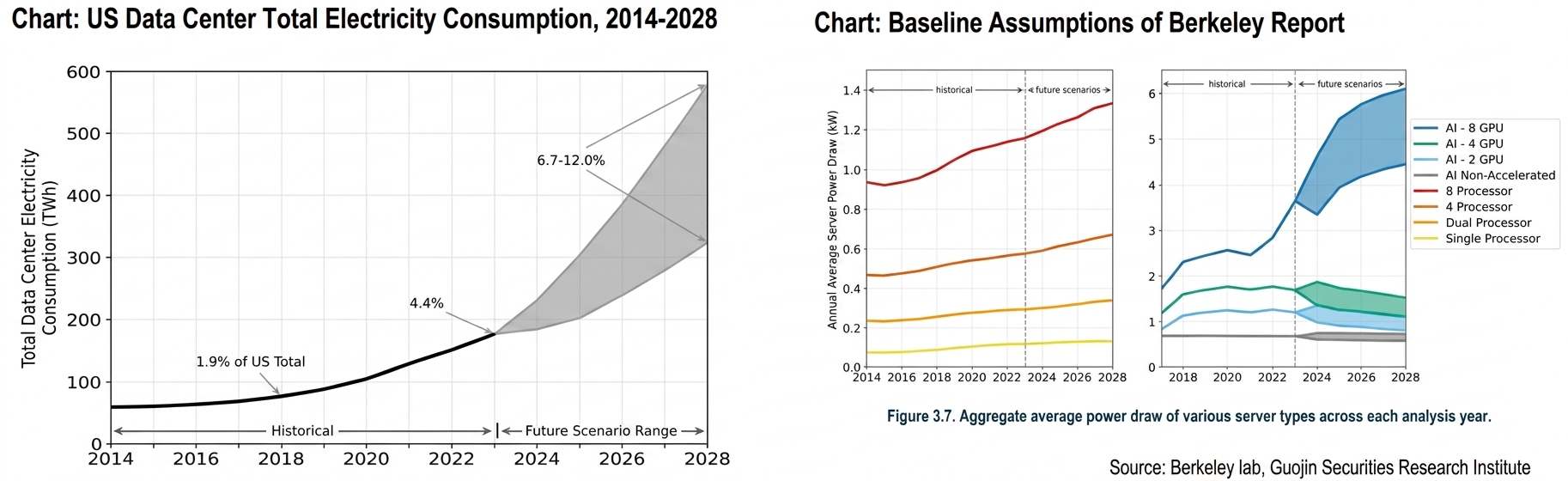

• Báo cáo được trích dẫn rộng rãi nhất cho các ước tính về trung tâm dữ liệu AI là *Báo cáo Sử dụng Năng lượng Trung tâm Dữ liệu Hoa Kỳ 2024*, công bố vào tháng 12 năm 2024. Chúng tôi tập trung thảo luận dựa trên báo cáo này.

• Xu hướng lịch sử (2014–2023): 2014–2016: Mức tiêu thụ điện duy trì ổn định ở khoảng 60 TWh mỗi năm, tiếp nối xu hướng tăng trưởng thấp kể từ năm 2010.

• Bước ngoặt 2017: Khi lượng máy chủ lắp đặt tăng lên — đặc biệt với máy chủ tăng tốc GPU cho AI chiếm tỷ trọng lớn hơn đáng kể trong đội máy chủ trung tâm dữ liệu — mức tiêu thụ điện của trung tâm dữ liệu bắt đầu phục hồi; tiêu thụ đạt khoảng 76 TWh vào năm 2018, chiếm 1,9% tổng lượng điện tiêu thụ hàng năm của Mỹ.

• 2018–2023: Tăng trưởng tăng tốc, mức tiêu thụ điện đạt 176 TWh vào năm 2023, chiếm 4,4% tổng lượng điện tiêu thụ của Mỹ, tương ứng tốc độ tăng trưởng kép hàng năm (CAGR) 18% từ 2018 đến 2023.

• Dự phóng kịch bản tương lai (2024–2028): Phạm vi dự phóng năm 2028: Mức tiêu thụ điện dao động từ mức thấp 325 TWh đến mức cao 580 TWh. Giả định tỷ lệ sử dụng công suất trung bình là 50%, tương ứng với tổng nhu cầu điện của trung tâm dữ liệu là 74–132 GW, chiếm 6,7%–12,0% tổng mức tiêu thụ điện dự phóng của Mỹ năm 2028, với tốc độ tăng trưởng kép hàng năm (CAGR) dự kiến đạt 13%–27% từ 2023 đến 2028.

• Từ góc độ giả định: Giới hạn trên: Dựa trên báo cáo IDC 2024b, giả định hoạt động AI duy trì bền vững, lượng GPU xuất xưởng tiếp tục tăng trưởng theo tốc độ nửa cuối năm 2024, và các nhà sản xuất có thể đáp ứng nhu cầu; Giới hạn dưới: Dựa trên báo cáo IDC 2023a, giả định nhiệt huyết hoạt động AI giảm, tốc độ tăng trưởng xuất xưởng GPU quay về mức trung bình lịch sử trước năm 2024 (ví dụ: 70%–80% tốc độ tăng trưởng giai đoạn 2021–2023). Hiện tại, việc sử dụng giới hạn trên làm cơ sở ước tính có vẻ hợp lý hơn.

• Ước tính trong báo cáo dựa trên tủ rack AI 8-GPU, trong khi tủ rack hiện tại là NVL72, chứa 72 card. Về lý thuyết, mức tiêu thụ điện phải gấp 9 lần tủ rack AI 8-GPU, nhưng mức tiêu thụ điện thực tế của tủ rack NVL 72 cao gấp khoảng 15 lần, cho thấy mức tăng điện năng nghiêm trọng ở phía làm mát.

• Xét đến việc nâng cấp GPU và mức tiêu thụ điện tăng, chúng tôi ước tính mức tiêu thụ điện sẽ đạt ít nhất 800 TWh vào năm 2028.

Kết quả tính toán: Mức tiêu thụ đồng cho lưới điện Mỹ dự kiến tăng thêm gần 2,1 triệu tấn so với năm 2025 vào năm 2030

• Tác động thúc đẩy của AI đối với nhu cầu đồng chủ yếu thông qua tiêu thụ điện. Mức tiêu thụ điện của Mỹ năm 2023 là 4.000 tỷ kWh. Theo Berkeley Lab nêu trên, mức tiêu thụ điện của trung tâm dữ liệu năm 2023 là 176 tỷ kWh, chiếm 4,4% tổng mức tiêu thụ điện của Mỹ. Dựa trên dự báo điều chỉnh của chúng tôi, đến năm 2028, mức tiêu thụ điện dự kiến dao động từ mức thấp 580 tỷ kWh đến mức cao 800 tỷ kWh, đóng góp mức tiêu thụ điện gia tăng 404–624 tỷ kWh, chiếm 10%–15,6% tổng mức tiêu thụ điện gia tăng.

• Trong kịch bản này, chúng tôi đã tính toán nhu cầu đồng và nhôm cho lưới điện Mỹ. Đến năm 2030, mức tăng nhu cầu đồng và nhôm từ trung tâm dữ liệu, tái cơ cấu sản xuất về nước và năng lượng mới dự kiến tăng thêm lần lượt 2,1 triệu tấn và 3,71 triệu tấn so với năm 2025. Từ góc độ cơ cấu sản phẩm, nhu cầu đồng chủ yếu được thúc đẩy bởi dây & cáp và máy biến áp, trong khi nhôm chủ yếu được thúc đẩy bởi dây & cáp và trạm biến áp.

Trung tâm dữ liệu AI sử dụng đồng như thế nào: Lộ trình ba tầng

• Khung ba tầng: Trước khi thảo luận về mức sử dụng đồng cho AI, cần làm rõ phạm vi trước: trong tủ rack/gần tủ rack chủ yếu bao gồm máy chủ và mạng lân cận; ngoài tủ rack nhưng trong khuôn viên chủ yếu bao gồm phân phối điện và làm mát; xa hơn nữa bao gồm trạm biến áp, truyền tải & phân phối, và kết nối điện xanh hỗ trợ tải tăng thêm.

• Hiểu lầm phổ biến nhất: Thị trường có xu hướng đánh đồng "BOM máy chủ" với "tổng tiêu thụ đồng của trung tâm dữ liệu AI"; tuy nhiên, đối với các cụm huấn luyện mật độ cao, phần trong tủ rack chỉ chiếm tỷ trọng nhỏ, phần lớn thực sự nằm ở chuỗi cung cấp điện và làm mát trong khuôn viên.

• Yêu cầu nghiên cứu: Tất cả các tính toán tiếp theo phải đồng thời trả lời ba câu hỏi: phạm vi là trong tủ rack hay toàn bộ khuôn viên, là xây mới hay mở rộng, và chỉ bao gồm cơ sở hạ tầng hay cả chuỗi cung cấp điện bên ngoài. Chỉ khi đó các báo cáo khác nhau mới thực sự có thể so sánh được.

39 tấn/MW không phải "BOM tủ rack" mà là cường độ sử dụng đồng toàn bộ hệ thống điện của trung tâm dữ liệu huấn luyện AI

• Ý nghĩa cường độ: Con số 39 tấn/MW từ S&P không có nghĩa là "39 tấn đồng được lắp đặt trong một tủ rack đơn lẻ", mà đại diện cho cường độ tổng hợp trong phạm vi đồng trực tiếp của trung tâm dữ liệu siêu quy mô huấn luyện AI; các thiết kế dự phòng cao tại Trung Quốc thậm chí có thể đạt 47 tấn/MW.

• Ý nghĩa cơ cấu: Phân tách theo giá trị trung vị từng hạng mục, chuỗi cung cấp điện chiếm khoảng 61% lượng đồng trực tiếp, làm mát khoảng 22%, và máy chủ + mạng chỉ 17%; nói cách khác, phần lớn đồng không nằm trong GPU mà nằm trong các hệ thống cấp điện và tản nhiệt cho GPU.

• Ý nghĩa đầu tư: Đây cũng là lý do tại sao chúng tôi sau đó chuyển từ "tấn/tủ rack" trở lại "tấn/MW": miễn là mật độ công suất tiếp tục tăng, tiêu thụ đồng cho chuỗi cung cấp điện sẽ tăng tương ứng; ngay cả khi cáp quang thay thế một phần cáp đồng, đó chỉ là bù trừ một phần và không thay đổi logic tổng thể.

Tủ 120kW: xây mới 7,8 tấn, mở rộng 6 tấn, lắp đặt bổ sung 4,25 tấn

•Lấy tủ NVIDIA NVL72 ~120kW làm tham chiếu, dựa trên mức trung bình xây mới hoàn toàn, tổng lượng đồng tiêu thụ cho toàn hệ thống mỗi tủ khoảng 7,8 tấn; phạm vi này bao gồm sử dụng trực tiếp tại chỗ và phân bổ sơ bộ tiêu thụ phía nguồn điện bên ngoài.

•Tuy nhiên, các triển khai AI chủ đạo hiện nay không phải lúc nào cũng xây mới hoàn toàn tại mỗi khu campus. Phổ biến hơn là mở rộng và tái sử dụng một phần các đấu nối lưới điện, phân phối điện chính và đường ống làm mát hiện có trong các campus sẵn có. Do đó, phạm vi mở rộng được thể hiện chính xác hơn ở mức 5,5–6,5 tấn/tủ, với giá trị trung bình khoảng 6 tấn.

•Đối với kịch bản lắp đặt bổ sung thuần túy, nơi hạ tầng hiện có được tái sử dụng rộng rãi, lượng đồng tiêu thụ mỗi tủ có thể giảm xuống còn 3,5–5 tấn/tủ.

Mô hình cốt lõi: tính nhu cầu đồng trực tiếp từ số lượng GPU

•Phiên bản mô hình cốt lõi này không còn tính ngược từ các con số tổng hợp, mà thay vào đó mô hình hóa tuần tự từ "số lượng GPU → số lượng tủ → công suất → tiêu thụ điện → tiêu thụ đồng." Cách tiếp cận này chuyển đổi trực tiếp đóng gói tiên tiến, công suất tủ và tốc độ mở rộng thành nhu cầu đồng.

•Giả định cơ sở: NVIDIA 7 triệu GPU và Google 5,5 triệu GPU vào năm 2026; số lượng GPU của cả hai công ty tăng trưởng +50%/năm từ 2027 đến 2030. Giả định về tủ là NVIDIA 72 GPU/120kW và Google 64 GPU mỗi tủ; phạm vi triển khai sử dụng giá trị trung bình mở rộng campus là 6 tấn/tủ.

•Trong khuôn khổ này, "1 triệu GPU AI cao cấp tương ứng với bao nhiêu đồng" trở thành một mô hình có thể lặp lại và cập nhật, thay vì một cuộc thảo luận vĩ mô trừu tượng.

NVIDIA: luồng chính độc lập đầu tiên

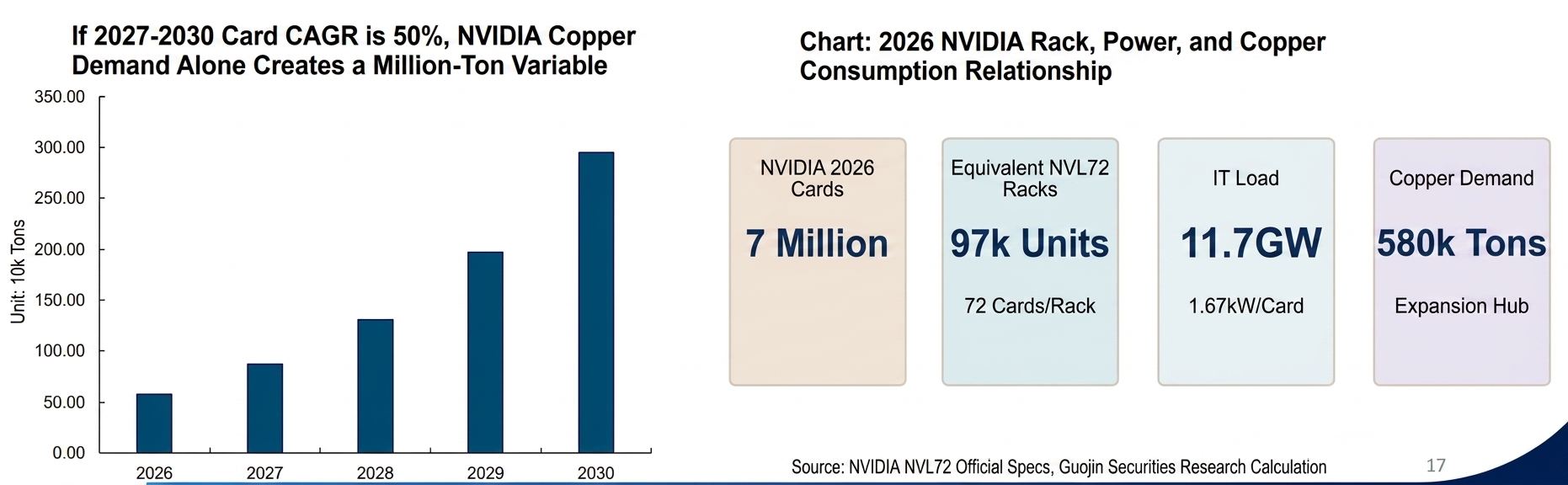

•Điểm khởi đầu 2026: trong kịch bản cơ sở, NVIDIA dự kiến có khoảng 7 triệu GPU vào năm 2026. Quy đổi theo 72 GPU/tủ tương đương NVL72 120kW, con số này tương ứng khoảng 97.000 tủ, 11,7 GW tải IT và khoảng 14 GW tải cơ sở hạ tầng; chỉ riêng một công ty, quy mô đã rất đáng kể.

•Lộ trình tiêu thụ đồng: trong phạm vi mở rộng campus, riêng NVIDIA có nhu cầu đồng trung bình hàng năm khoảng 580.000 tấn vào năm 2026; nếu triển khai tiếp tục với tốc độ tăng trưởng 50%/năm từ 2027 đến 2030, con số này có thể tăng lên khoảng 2,95 triệu tấn/năm vào năm 2030 cho riêng công ty này.

•Hàm ý nghiên cứu: ý nghĩa quan trọng nhất của những con số này không nằm ở độ chính xác đến từng chữ số cuối cùng, mà ở chỗ chúng chứng minh rằng: chỉ cần thị trường tin rằng kế hoạch sẽ được thực hiện, riêng NVIDIA đã đủ để nâng nhu cầu đồng do AI thúc đẩy thành một biến số cấp bảng cân đối, chứ không chỉ là một chủ đề đầu tư.

Google: tuyến chính độc lập thứ hai

•Không phải hạng mục bổ sung: trong kịch bản cơ sở của chúng tôi, Google không phải là "hạng mục bổ sung" mà là tuyến chính độc lập thứ hai. Dựa trên 5,5 triệu GPU vào năm 2026 với 64 GPU/tủ rack, quy đổi thành khoảng 86.000 tủ rack, 9,2 GW tải IT và 11 GW tải cơ sở hạ tầng — quy mô đã không còn cách xa mức triển khai năm đầu tiên của NVIDIA.

•Lộ trình tiêu thụ đồng: Do chúng tôi áp dụng "mức tiêu thụ đồng tương đương trên mỗi card" trong khuôn khổ mở rộng công suất, nhu cầu đồng hàng năm trung vị của Google vào năm 2026 vào khoảng 460.000 tấn; nếu tương tự tăng trưởng 50% mỗi năm, đến năm 2030 một công ty duy nhất sẽ tương ứng khoảng 2,32 triệu tấn/năm nhu cầu đồng.

•Ý nghĩa kết luận: Do đó, không nên xem Google như một điều chỉnh nhỏ ngoài NVIDIA; chỉ cần lộ trình ASIC tự phát triển của các hyperscaler cũng mở rộng song song, nhu cầu đồng do AI thúc đẩy không phải là câu chuyện của một nhà lãnh đạo GPU duy nhất, mà là câu chuyện nhiều tuyến sức mạnh tính toán cùng đẩy chi tiêu vốn điện năng lên cao.

Hai công ty kết hợp: trung vị ~5,27 triệu tấn vào năm 2030 với tốc độ tăng trưởng 50%/năm

•Kết quả kết hợp: Sau khi hợp nhất NVIDIA và Google, trong kịch bản trung vị năm 2026, nhu cầu đồng hàng năm đã đạt khoảng 1,04 triệu tấn; nếu sau đó tăng trưởng 50% mỗi năm, trung vị có thể đạt khoảng 5,27 triệu tấn vào năm 2030, với biên độ thấp-cao khoảng 4,64–5,94 triệu tấn.

•Nhịp độ giải phóng: Quan trọng hơn là nhịp độ giải phóng: đây không phải câu chuyện một lần "dùng hết toàn bộ đồng trong năm đầu tiên," mà là đường cong triển khai thấp trước cao sau; khi số lượng card, số lượng tủ rack và mức MW cùng tăng, độ dốc của nhu cầu đồng gia tăng hàng năm sẽ ngày càng lớn.

•Ý nghĩa thị trường: Chính vì vậy, nếu thị trường vẫn sử dụng khung cũ "vài trăm nghìn tấn" để hiểu nhu cầu đồng do AI thúc đẩy, rất dễ đánh giá thấp tính phi tuyến ở giai đoạn giữa và cuối; đối với một hàng hóa như đồng với bảng cân đối thắt chặt, điều thực sự quan trọng thường không phải năm đầu tiên, mà là độ dốc sau năm thứ ba.

3. Dữ liệu tần suất cao về AI tiếp tục cho kết quả tích cực: Không chỉ là câu chuyện, mà là thực tế

Theo dõi dòng chảy đồng vật chất hàng tháng: Trung Quốc

• Tháng 2/2026, nhu cầu biểu kiến của Trung Quốc giảm so với cùng kỳ, -10% YoY. Sản lượng đồng cathode Trung Quốc tháng 2 đạt 1,09 triệu tấn, giảm 100.000 tấn so với cùng kỳ, nhập khẩu duy trì ở mức thấp. Trong 2 tháng đầu năm, nhu cầu biểu kiến giảm 131.000 tấn so với cùng kỳ, trong đó nhu cầu nội địa giảm 324.000 tấn và nhu cầu bên ngoài bổ sung 303.000 tấn. Nhu cầu toàn cầu 2 tháng đầu năm 2026 ước tính giảm 19.000 tấn, với nhu cầu nội địa giảm đáng kể cả so với cùng kỳ và so với tháng trước, trong khi hỗ trợ từ nhu cầu bên ngoài chậm lại.

• Về xuất khẩu sản phẩm chế biến, xuất khẩu ô tô và máy biến áp duy trì mức tăng cao so với cùng kỳ. So với tháng trước, chỉ xuất khẩu máy biến áp duy trì ở mức cao, trong khi xuất khẩu các phân khúc khác đều giảm, đặc biệt xuất khẩu dây và cáp giảm đáng kể. Xuất khẩu sản phẩm chế biến giảm 1.000 tấn trong 2 tháng đầu năm, cho thấy nhu cầu xuất khẩu sản phẩm đồng chế biến yếu.

Theo dõi dòng chảy đồng vật chất hàng tháng: Mỹ

• Tháng 10, nhu cầu biểu kiến của Mỹ -12% YoY, lũy kế 10 tháng đầu năm +22% YoY, bổ sung 412.000 tấn nhu cầu mới. Xét đến hiệu suất vững chắc của nhu cầu ngành điện, ước tính 200.000 tấn trong 374.000 tấn nhu cầu mới là tăng trưởng nhu cầu thực tế, với tồn kho ẩn lũy kế 212.000 tấn. Kết hợp với tồn kho COMEX tháng 10 là 340.000 tấn, tổng tồn kho ẩn + hữu hình tại khu vực Mỹ ước tính khoảng 552.000 tấn.

• Tháng 10, về nhập khẩu ròng sản phẩm chế biến của Mỹ, dây & cáp, máy biến áp và máy tính là các yếu tố đóng góp chính cho tăng trưởng gia tăng, trong khi nhập khẩu ròng ô tô tiếp tục giảm. Thiết bị điện (dây & cáp + máy biến áp) chiếm 128% nhu cầu gia tăng so với tổng nhu cầu nhập khẩu, ô tô là yếu tố kéo giảm đáng kể. Tác động thúc đẩy của AI đối với sử dụng đồng trong lưới điện tiếp tục hiện thực hóa, đã được phản ánh trong dữ liệu tần suất cao. Dây & cáp cộng máy biến áp bổ sung tổng cộng 281.000 tấn, với nhập khẩu đồng liên quan đến điện lực của Mỹ quy năm ước tính khoảng 350.000 tấn vào năm 2025.

• Sự sụt giảm nhập khẩu thiết bị điện có thể do hai yếu tố: 1) Đợt nhập khẩu gấp và tích trữ trong nửa đầu năm đã kết thúc, mức độ cấp bách nhập khẩu trước giảm trong nửa cuối năm; 2) Thị phần nội địa Mỹ tăng — sau thuế quan 2025, các công ty nội địa Mỹ ghi nhận mức tăng đáng kể về doanh số, với AKTR/HUBB/POWL tăng rõ rệt, dự kiến thay thế hàng nhập khẩu. Kết hợp phân tích trên, với nhu cầu nội địa tăng cộng thêm nhập khẩu gia tăng, nhu cầu đồng của Mỹ cho lưới điện không dưới 400.000 tấn.

Bảy gã khổng lồ công nghệ Mỹ ký cam kết tự cung cấp điện

• Đại diện bảy công ty — Microsoft, Google, OpenAI, Amazon, Meta, xAI và Oracle — đã ký các văn bản liên quan tại Nhà Trắng. Tổng thống Mỹ Trump tuyên bố nhiều người Mỹ lo ngại rằng các trung tâm dữ liệu sẽ đẩy nhu cầu điện tăng cao và có thể làm tăng hóa đơn tiền điện, nhưng văn bản này sẽ giải quyết vấn đề đó. Đồng thời, bên chịu chi phí thuế quan cũng trở nên rõ ràng hơn — chính các gã khổng lồ AI.

• Trước đó, có hai câu hỏi then chốt về xây dựng lưới điện Mỹ: các công ty điện lực thiếu năng lực xây dựng; và các công ty điện lực thiếu ý chí xây dựng. Với việc ký kết văn bản này, lộ trình xây dựng lưới điện Mỹ đã được khai thông. Bảy gã khổng lồ vừa có năng lực vừa có ý chí đầu tư xây dựng nguồn cung điện, và các nhà máy điện tự xây sẽ không ảnh hưởng đến triển khai nhu cầu đồng. Cao áp/siêu cao áp (HV/EHV): chịu trách nhiệm truyền tải điện đường dài và lưới điện xương sống quy mô lớn; thiết bị điển hình: đường dây truyền tải, trạm biến áp chính (tăng áp/hạ áp) và trạm đóng cắt lớn.

• Trung áp (MV): chịu trách nhiệm phân phối điện cấp khu vực, cung cấp điện đến từng vùng; thiết bị điển hình: trạm phân phối, tủ đóng cắt vòng/tủ phân phối, cáp trung áp và máy biến áp phân phối (MV→LV).

• Hạ áp (LV): chịu trách nhiệm phân đoạn cuối cùng trong phòng máy chủ, cung cấp điện đến tải; thiết bị điển hình: tủ phân phối hạ áp, thanh dẫn/cáp, PDU, UPS (chủ yếu ở phía hạ áp) và nguồn cấp máy chủ.

• Sau khi ký kết văn bản này, chúng tôi kỳ vọng nhu cầu dây và cáp sẽ tăng tốc.

Theo dõi dòng chảy đồng vật chất hàng tháng: Châu Âu

• Trong tháng 10, nhu cầu biểu kiến của châu Âu giảm 4% so với cùng kỳ. Nhập khẩu sản phẩm chế biến 10 tháng đầu năm tăng 63% so với cùng kỳ, riêng tháng 10 tăng vọt 48% so với cùng kỳ. Tăng trưởng gia tăng cốt lõi đến từ dây và cáp, trong khi tỷ trọng xuất khẩu ô tô tăng lên.

• Trong 10 tháng đầu năm, nhu cầu mới từ dây & cáp và máy biến áp châu Âu đạt tổng cộng 140.000 tấn, với nhu cầu lưới điện mới cả năm tại châu Âu ước tính 160.000-180.000 tấn.

4. Cảnh báo rủi ro

Cảnh báo rủi ro

•Nhu cầu AI không đạt kỳ vọng

•Nhôm thay thế đồng vượt kỳ vọng