Hỏi bất kỳ ai trong chuỗi cung ứng NPI lúc này, bạn sẽ nghe cùng một câu: “Giá vẫn trụ vững, lực đỡ có vẻ ổn.” Nghe như cả thị trường đang kể một câu chuyện thống nhất. Nhưng chỉ cần hỏi thêm một câu — “Bạn đang nói về loại NPI nào?” — thì sự đồng thuận lập tức tan rã. Người bán NPI chất lượng cao khá yên tâm, không vội xả hàng. Người bán hàng cấp thấp lại kể câu chuyện khác: giá đã bị cắt mạnh, mà người mua vẫn không mặn mà.

Đây không phải chuyện chênh lệch giá đơn thuần. Nó báo hiệu điều căn bản hơn: thị trường NPI đang chuyển từ định giá theo “bình quân” sang định giá theo “cấu trúc”. Câu hỏi không còn là “NPI mạnh hay yếu?” mà đang trở thành “Loại NPI nào đáng mua, và loại nào không?”

NPI chất lượng cao có mức premium — nhưng không phải vì hàm lượng niken

Mức premium của NPI chất lượng cao thực chất là premium cho tính “dễ dùng”, không phải cho “hóa học”. Nhiều nhà giao dịch vẫn định giá NPI theo từng “điểm niken”, nhưng thước đo đó bỏ lỡ bức tranh lớn hơn. Với các nhà sản xuất thép không gỉ Trung Quốc, NPI chất lượng cao mang lại nhiều hơn một chỉ số niken cao hơn. Trong bối cảnh lịch sản xuất chặt, hạch toán chi phí chính xác và mục tiêu nâng tỷ lệ thu hồi, vật liệu chất lượng cao đồng nghĩa hiệu suất nạp liệu tốt hơn: cần ít tấn hơn để đạt cùng lượng niken đầu vào, chu kỳ luyện ổn định hơn và kiểm soát tạp chất dễ hơn. Nhà máy không mua một con số niken — họ mua một “lời giải cho lò” hiệu quả hơn và ít rắc rối hơn.

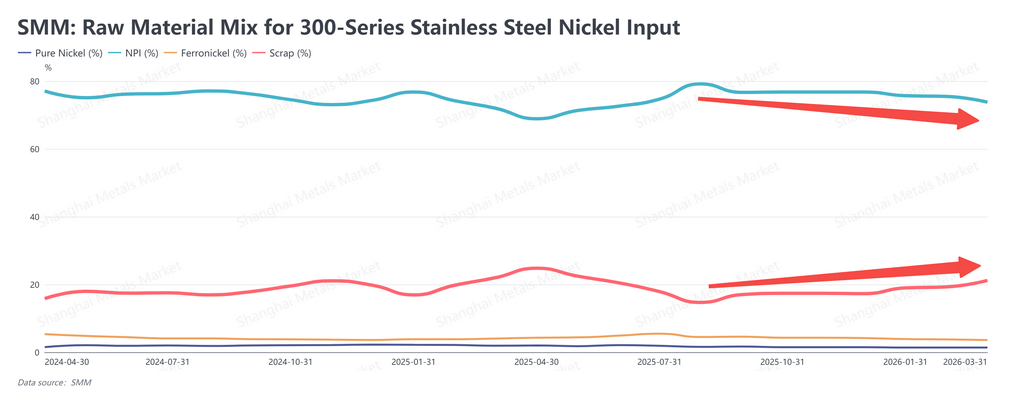

Xu hướng này còn được khuếch đại bởi sự thay đổi trong thiết kế phối liệu. Những năm gần đây, các nhà máy Trung Quốc liên tục tăng tỷ trọng thép phế trong liệu nạp lò. Nhưng phế liệu thường không đủ niken, buộc nhà sản xuất phải bù thêm catot niken hoặc briquette niken — vừa đắt vừa phức tạp vận hành. NPI chất lượng cao giải quyết đồng thời cả hai: hàm lượng niken đủ cao để giảm, thậm chí loại bỏ nhu cầu bổ sung niken. Phế liệu càng nhiều vào lò, NPI chất lượng cao càng trở nên không thể thiếu. Đây không phải sở thích nhất thời — mà là hệ quả mang tính cấu trúc của cách phối liệu đang tiến hóa.

Nguồn cung đang thắt lại từ gốc — và xu hướng mang tính cấu trúc

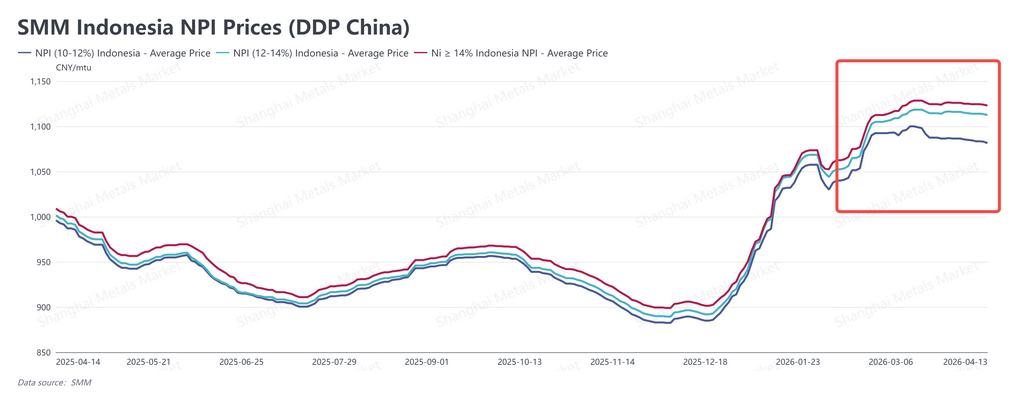

Điều khiến tình hình căng hơn là nguồn cung NPI chất lượng cao đang thu hẹp, và không phải theo chu kỳ. Một yếu tố thường bị bỏ qua: hàm lượng trung bình của quặng laterit niken Indonesia — nguyên liệu đầu vào chủ đạo cho NPI — đang giảm đều. Theo ước tính của SMM (Shanghai Metals Market), hàm lượng quặng trung bình tại Indonesia được dự báo giảm từ 1,49% năm 2026 xuống 1,38% vào năm 2030. Quặng đầu mỏ thấp hơn khiến các nhà luyện gặp điều kiện ngày càng khó để sản xuất NPI hàm lượng niken cao, kể cả khi họ muốn. Cộng thêm các thỏa hiệp vì chi phí trong kiểm soát cấp chất lượng tại một số nhà luyện, “rổ” NPI duy trì ổn định trên 11% niken đang nhỏ dần — không phải tạm thời, mà là xu hướng dài hạn.

Chưa hết, phần hàng sản xuất ra đến được thị trường Trung Quốc cũng ít đi. Công suất thép không gỉ của Indonesia đã tăng nhanh trong vài năm qua, và các nhà máy nội địa ở đó được ưu tiên nhận vật liệu chất lượng cao. Tỷ phần dành cho xuất khẩu bị siết lại. Người mua Trung Quốc không chỉ đối mặt với nguồn cung giảm về tuyệt đối — mà còn đối mặt với nguồn cung vừa giảm vừa bị “pha loãng” thêm trước khi tới tay họ. Khi cả đường ống sản xuất lẫn đường ống thương mại cùng thắt chặt, tình trạng khan hiếm NPI chất lượng cao trong nước trở nên dễ hiểu.

Khi nguồn cung bị chặn, dòng chảy thương mại thu hẹp và yêu cầu phía cầu tăng lên, quyền lực định giá của NPI chất lượng cao đang mạnh lên trên cả ba mặt trận.

Hành vi người mua còn có yếu tố quản trị rủi ro. Trong thị trường bất định, bộ phận mua hàng của các nhà máy Trung Quốc có xu hướng tìm sự chắc chắn. NPI chất lượng cao có thể đưa thẳng vào công thức phối liệu phổ biến mà không lo bị định giá lại hoặc phải chỉnh công thức do thiếu niken hay tạp chất cao. Với nhà máy, chi phí đơn vị cao hơn có thể lại là “đáng tiền” khi tính đến việc loại bỏ thử-sai và làm lại công thức ở khâu sau.

NPI cấp thấp: rẻ trên giấy, đắt trong thực tế

Bức tranh của NPI cấp thấp gần như ngược lại — và thách thức sâu hơn cả giá.

Đúng là vật liệu cấp thấp có giá niêm yết thấp hơn. Nhưng điều nhà máy thực sự tính là chi phí hiệu dụng cho mỗi tấn niken đưa vào mẻ luyện. Khi cấp thấp, phải nạp nhiều vật liệu hơn để đạt cùng mục tiêu niken. Vấn đề là công suất lò là ràng buộc vật lý cứng. Nạp thêm NPI sẽ lấn chỗ các vật liệu khác, làm lệch cân bằng công thức và kéo chậm chu kỳ luyện. Khoản “tiết kiệm” trên đơn mua có thể nhanh chóng bị lấy lại bởi hiệu suất giảm và độ linh hoạt của lò suy giảm. Trên giấy thì rẻ; trong thực tế thường hòa vốn — hoặc tệ hơn.

NPI cấp thấp cũng không chỉ cạnh tranh với hàng chất lượng cao. Nó đang cạnh tranh với cả một hệ thống phối liệu đang được thiết kế lại. Khi thép phế chiếm tỷ trọng lớn hơn trong liệu nạp, phần “chỗ trống” dành cho NPI thu hẹp. Và trong phần phân bổ nhỏ hơn đó, nhà máy ưu tiên mạnh NPI chất lượng cao vì hiệu suất niken. NPI cấp thấp bị kẹp hai đầu: không thể thắng phế liệu về chi phí, và không thể sánh NPI chất lượng cao về khả năng cung niken. Đối thủ của nó không chỉ là một sản phẩm NPI khác — mà là toàn bộ kiến trúc phối liệu đang tiến hóa. Đây là cuộc chiến khó hơn nhiều so với trước.

Tệ hơn nữa, môi trường hạ nguồn đã trở nên khắc nghiệt với các nguyên liệu “cận biên”. Khi biên lợi nhuận thép không gỉ còn tốt và cạnh tranh giao ngay ít gay gắt, nhà máy có thể hấp thụ nguyên liệu kém lý tưởng mà không quá đau. Hiện nay, khi biên lợi nhuận bị ép và cạnh tranh khốc liệt, người mua hội tụ về một chuẩn đơn giản: vật liệu phải dùng được ngay, không cần điều chỉnh. NPI cấp thấp không đạt chuẩn đó. Nó vẫn có thể bán được, nhưng chỉ khi chiết khấu sâu hơn — và cấu trúc chi phí của nhiều người bán không cho phép nhượng bộ giá vô hạn. Kết quả là thế giằng co: người bán thấy mình đã nhượng bộ đáng kể, người mua vẫn chưa thấy đủ giá trị, và cả hai đều đúng trong khung chi phí của riêng họ.

Từ định giá bình quân sang định giá theo cấu trúc

Gộp lại, các động lực này cho thấy một chuyển dịch quan trọng hơn bất kỳ biến động giá ngắn hạn nào. Trước đây, thị trường NPI thường được phân tích — và định giá — như một nhóm sản phẩm đơn nhất. Nhà giao dịch theo dõi “giá NPI” và áp một góc nhìn cung–cầu chung cho mọi cấp. Khung đó đang sụp đổ. Hàng chất lượng cao, vì khớp sát nhu cầu thực của nhà máy, đang có premium mạnh hơn và thanh khoản tốt hơn. Hàng cấp thấp, vì mức độ phù hợp trong hệ thống phối liệu hiện đại đang xấu đi, đối mặt ma sát giao dịch tăng và biên lợi nhuận bị nén.

Đây không chỉ là chênh lệch giữa các cấp rộng hơn. Đó là thay đổi cách thị trường gán giá trị. Sức mạnh của NPI chất lượng cao phản ánh nhu cầu ngày càng tăng của ngành thép không gỉ đối với hiệu quả và tính dự đoán trong đầu vào nguyên liệu. Sự yếu của NPI cấp thấp không có nghĩa nó sẽ biến mất — nhưng thứ tự ưu tiên của nó trong “thứ bậc phối liệu” đang giảm, và nó sẽ cần nhượng bộ giá ngày càng lớn để bán được, tiếp tục bào mòn lợi nhuận.

Với nhà sản xuất và thương nhân NPI, bối cảnh cạnh tranh cũng đang dịch chuyển tương ứng. Tới đây, thành công sẽ không chỉ đo bằng sản lượng. Nó sẽ ngày càng phụ thuộc vào năng lực kiểm soát cấp chất lượng, tính ổn định nguồn cung và mức độ phù hợp với cách nhà máy thực sự thiết kế phối liệu lò. Những yếu tố từng được xem là “có thì tốt” đang nhanh chóng trở thành biến số cốt lõi quyết định quyền lực định giá. Với các nhà cung cấp vẫn chủ yếu ở phân khúc cấp thấp, “cửa sổ” cạnh tranh chỉ bằng giá đang thu hẹp. Tìm đường nâng cấp chất lượng hoặc tối ưu chi phí sắc nét hơn có thể là câu hỏi chiến lược quan trọng hơn trong thời gian tới.