Việc ngừng hoạt động đột ngột tại Công ty Thép Mobarakeh và Công ty Thép Khouzestan đã đặt gần một phần ba sản lượng thép thô của Iran vào tình trạng rủi ro, đe dọa gây gián đoạn một nguồn cung thép bán thành phẩm quan trọng ở Trung Đông. Khi hai nhà sản xuất liên hợp trụ cột ngừng hoạt động, lượng thép dư thừa xuất khẩu của Iran, đặc biệt là phôi thép và thép tấm, dự kiến sẽ thu hẹp, ngay cả khi tiêu thụ nội địa vẫn ổn định. Sự thay đổi này có khả năng thắt chặt nguồn cung khu vực, hỗ trợ giá thép bán thành phẩm và chuyển hướng dòng thương mại khi người mua tìm kiếm các nguồn thay thế, khuếch đại biến động trên các thị trường lân cận.

Sản lượng và Công suất Thép trước Chiến tranh: Nền tảng Lớn nhưng Chưa được Khai thác Hết

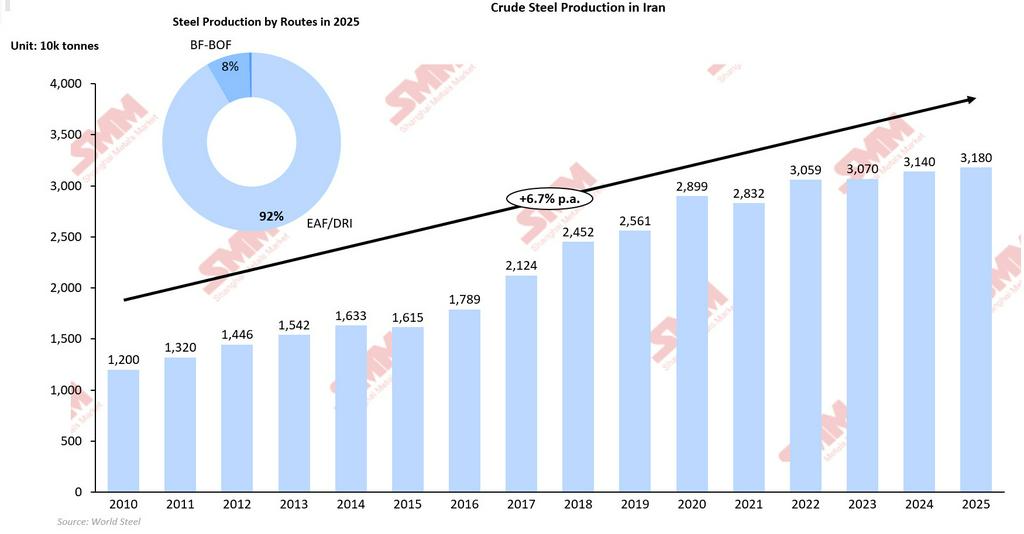

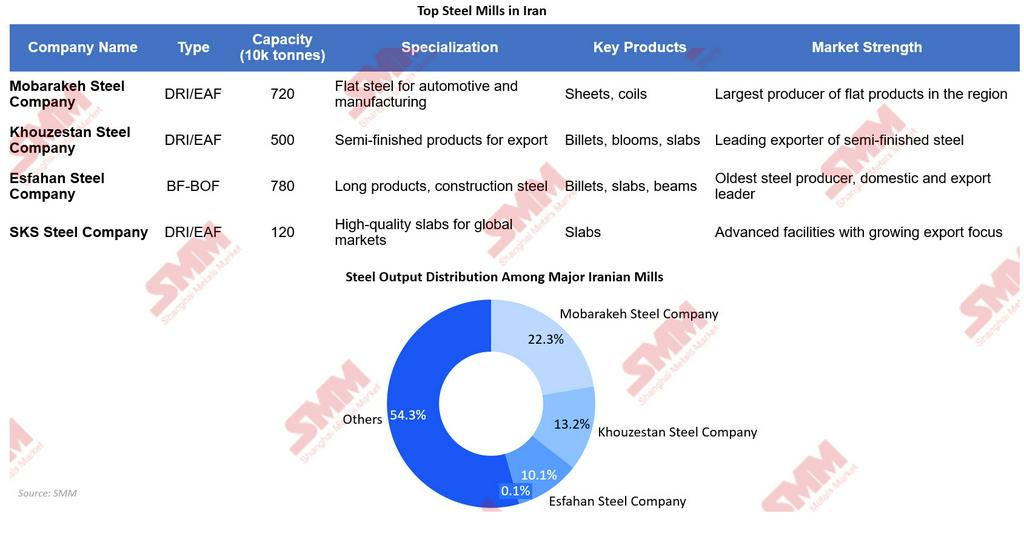

Trước khi xung đột nổ ra, Iran duy trì một nền tảng sản xuất thép quy mô lớn nhưng chưa được khai thác hết. Quốc gia này liên tục nằm trong top mười nhà sản xuất thép thô lớn nhất thế giới, với sản lượng đạt khoảng 31,8 triệu tấn vào năm 2025, tương ứng mức tăng trưởng trung bình hàng năm 6,7% kể từ năm 2010. Mức sản lượng này đạt được trên nền công suất thép thô danh nghĩa ước tính khoảng 58,2 triệu tấn, hàm ý tỷ lệ sử dụng công suất trước chiến tranh chỉ khoảng 53%. Tỷ lệ sử dụng tương đối thấp phản ánh các hạn chế mang tính cấu trúc, bao gồm lệnh trừng phạt, hạn chế nguồn cung năng lượng và logistics xuất khẩu, chứ không phải do thiếu công suất lắp đặt. Chiến lược công nghiệp dài hạn của Iran càng nhấn mạnh cấu trúc công suất dư thừa này. Theo Kế hoạch Phát triển 5 năm lần thứ Bảy, quốc gia này đặt mục tiêu 55 triệu tấn công suất thép thô vào năm 2026. Đến năm 2024, công suất thép thô đã đạt khoảng 51,2 triệu tấn, cho thấy giai đoạn mở rộng về cơ bản đã hoàn thành, nhưng sản lượng thực tế vẫn tụt hậu so với công suất lắp đặt. Điều này có nghĩa là ngành thép sở hữu tiềm năng tăng trưởng lý thuyết đáng kể, phụ thuộc vào cải thiện nguồn cung năng lượng, tài chính và khả năng tiếp cận xuất khẩu. Cấu trúc ngành có mức độ tập trung cao, do các nhà sản xuất lớn liên kết nhà nước và bán công chi phối. Công ty Thép Mobarakeh, nhà sản xuất thép lớn nhất Trung Đông, và Công ty Thép Khouzestan cùng đóng góp khoảng 35,5% sản lượng thép thô quốc gia, tạo thành xương sống của chuỗi cung ứng thép liên hợp của Iran. Ngoài sản xuất, các công ty này đóng vai trò then chốt trong việc cung cấp thép bán thành phẩm cho các nhà máy cán trong nước và tạo ra thặng dư xuất khẩu, đặc biệt là phôi vuông và phôi dẹt. Do đó, bất kỳ sự gián đoạn nào đối với các nhà sản xuất chủ chốt này đều gây ra tác động không cân xứng đến công suất hiệu dụng, mức sản lượng và cán cân thương mại của Iran.

Cú sốc sản xuất thép thô: Hai nhà sản xuất liên hợp lớn ngừng hoạt động

Vào ngày 27 tháng 3 năm 2026, các cuộc không kích của Mỹ-Israel đánh trúng Công ty Thép Mobarakeh tại Isfahan và Công ty Thép Khouzestan tại Ahvaz, hai trong số các tổ hợp thép liên hợp lớn nhất Iran. Các cơ sở này đóng vai trò khác biệt nhưng bổ trợ lẫn nhau trong chuỗi thép quốc gia: Mobarakeh chủ yếu sản xuất thép dẹt cho ngành ô tô và chế tạo, trong khi Khouzestan tập trung vào thép bán thành phẩm như phôi vuông, phôi bloom và phôi dẹt cho thị trường xuất khẩu. Do đó, sự gián đoạn hoạt động của họ ảnh hưởng đến cả nguồn cung thép thành phẩm trong nước lẫn sản xuất bán thành phẩm định hướng xuất khẩu. Khouzestan Steel sản xuất khoảng 4,2 triệu tấn thép thô trong năm 2025 và là một trong những nhà xuất khẩu phôi vuông và phôi dẹt hàng đầu của Iran. Mobarakeh Steel sản xuất khoảng 7,1 triệu tấn trong cùng năm, trở thành nhà sản xuất thép dẹt lớn nhất khu vực và là nhà cung cấp chủ chốt cho các ngành công nghiệp hạ nguồn. Tổng cộng, hai công ty chiếm khoảng một phần ba sản lượng thép thô của Iran (35,5%). Mức độ tập trung này có nghĩa là ngay cả việc ngừng hoạt động một phần tại các cơ sở này cũng dẫn đến sự sụt giảm đáng kể trong sản lượng quốc gia và mức sử dụng công suất hiệu dụng.

Đánh giá thiệt hại ban đầu cho thấy các dây chuyền sản xuất đã bị dừng hoạt động, việc sửa chữa và khôi phục sản xuất có thể mất từ sáu tháng đến một năm tùy thuộc vào nguồn cung phụ tùng thay thế và điều kiện an ninh. Tổng công suất sản xuất bị ảnh hưởng ước tính khoảng 14 triệu tấn mỗi năm. Mặc dù công suất lắp đặt của Iran được phân bố rải rác về mặt địa lý tại các nhà máy mini lò hồ quang điện, các nhà sản xuất thép thanh vằn và các cơ sở bán liên hợp nhỏ hơn, Mobarakeh và Khouzestan đóng góp phần lớn không cân xứng vào sản lượng thép nguyên sinh liên hợp. Do đó, việc ngừng hoạt động làm giảm nguồn cung thép thô ở thượng nguồn, thắt chặt nguồn nguyên liệu cho các nhà máy cán ở hạ nguồn và hạn chế sản lượng thép thành phẩm ngay cả khi các cơ sở hạ nguồn vẫn hoạt động.

Điểm yếu cấu trúc: Gián đoạn điện và khí đốt khuếch đại thiệt hại cho nhà máy

Ngoài thiệt hại vật chất trực tiếp đối với các nhà máy thép lớn, sự gián đoạn cơ sở hạ tầng năng lượng của Iran còn khuếch đại đáng kể tác động lên sản xuất thép. Một số nhà sản xuất đã đối mặt với tình trạng thiếu khí đốt và điện sau các cuộc tấn công vào mỏ khí South Pars, nguồn cung khí tự nhiên quan trọng cho ngành công nghiệp của đất nước. Điều này đặc biệt quan trọng vì khoảng 92% sản lượng thép thô dựa trên quy trình DRI–EAF, khiến toàn ngành nhạy cảm về mặt cấu trúc trước các gián đoạn năng lượng. Bất kỳ sự gián đoạn nào trong nguồn khí đốt đầu vào đều trực tiếp hạn chế sản lượng DRI, trong khi thiếu điện làm hạn chế hoạt động lò luyện, cùng nhau làm giảm sản lượng thép thô.

Những hạn chế về năng lượng này mở rộng tác động ra ngoài hai nhà máy bị ảnh hưởng trực tiếp. Ngay cả các nhà máy không bị hư hại vật chất cũng có thể hoạt động ở công suất thấp hơn do thiếu khí đốt hoặc nguồn điện không ổn định. Điều này tạo ra cú sốc kép cho ngành thép: thiệt hại trực tiếp đối với các cơ sở liên hợp chủ chốt, giảm nguồn cung năng lượng trên toàn hệ thống, và kéo dài thời gian khởi động lại cho các hoạt động thượng nguồn và hạ nguồn liên kết. Do đó, việc phục hồi sản xuất không chỉ phụ thuộc vào sửa chữa các nhà máy bị hư hại mà còn vào khôi phục cơ sở hạ tầng năng lượng. Ngay cả trong kịch bản ngừng bắn, sự kết hợp các hạn chế này khiến việc quay trở lại nhanh chóng mức hoạt động trước chiến tranh là khó xảy ra.

Động thái nhu cầu: Thu hẹp trước, Tái thiết sau

Trước xung đột, mức tiêu thụ thép biểu kiến của Iran cho thấy tăng trưởng tương đối ổn định, dao động quanh mức 20-22 triệu tấn trong những năm gần đây với mức mở rộng dài hạn khiêm tốn. Điều này cho thấy nhu cầu nội địa tương đối ổn định và chủ yếu được thúc đẩy bởi hoạt động xây dựng và cơ sở hạ tầng thay vì mở rộng công nghiệp nhanh chóng. Trên thực tế, Iran từ lâu đã coi nhu cầu nội địa là ưu tiên hàng đầu đối với nguồn cung thép, phần sản lượng còn lại được coi là thặng dư xuất khẩu linh hoạt. Điều này có nghĩa là khi sản lượng sụt giảm do các cú sốc kỹ thuật hoặc bên ngoài, các nhà hoạch định chính sách và nhà sản xuất thép có xu hướng bảo vệ thị trường nội địa, điều chỉnh vòng ngoài của chuỗi giá trị thay vì để xảy ra tình trạng thiếu hụt nghiêm trọng trong nước. Trong trường hợp của Iran, tổn thất sản lượng có nhiều khả năng được hấp thụ thông qua giảm xuất khẩu, nghĩa là tiêu thụ nội địa có thể vẫn ổn định ở mức tương đối trong ngắn hạn.

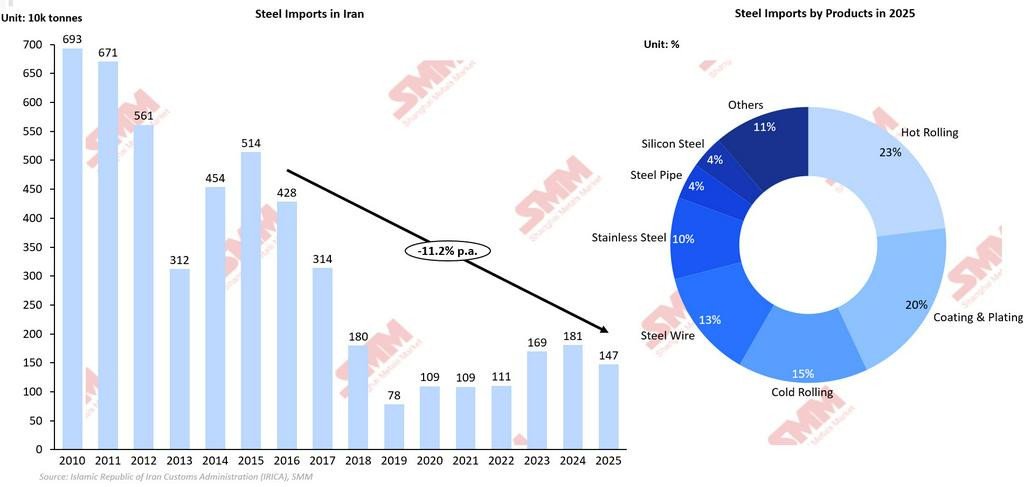

Xu hướng thiên về nội địa này thể hiện rõ trong lịch sử thương mại của Iran. Trong thập kỷ qua, sản lượng nội địa tăng đi kèm với nhập khẩu thép giảm, khi quốc gia này thay thế nguồn cung nước ngoài bằng năng lực sản xuất trong nước. Chẳng hạn, từ năm 2016 đến 2025, nhập khẩu thép giảm khoảng 11,2% so với cùng kỳ năm trước, ngay cả khi nền kinh tế trong nước tăng trưởng, cho thấy xu hướng cơ cấu ưu tiên đáp ứng tiêu thụ từ sản xuất nội địa bất cứ khi nào khả thi. Với xu hướng đó, cú sốc sản xuất hiện tại từ các vụ ném bom vào các nhà máy liên hợp lớn có khả năng diễn ra dưới dạng sắp xếp lại thứ tự ưu tiên, chứ không phải sự sụp đổ ngay lập tức của tiêu thụ nội địa. Theo quan điểm này, tiêu thụ thép biểu kiến vẫn là một chỉ số tương đối ổn định, nhưng nó che giấu sự thắt chặt ở các tầng trên của chuỗi cung ứng:

-

Người dùng hạ nguồn (các công ty xây dựng, nhà sản xuất ô tô và máy móc) có thể đối mặt với chậm trễ giao hàng, chủng loại sản phẩm hạn hẹp hơn và thay thế chất lượng.

-

Do đó, sự ổn định của tiêu thụ mang tính cơ cấu và chính trị, là lựa chọn có chủ đích nhằm duy trì mức cầu nội địa, chứ không phải dấu hiệu cho thấy cú sốc nền tảng là nhỏ.

Tuy nhiên, theo thời gian, những thay đổi cơ cấu vẫn có thể xuất hiện. Nếu tình trạng ngừng hoạt động kéo dài và việc giảm xuất khẩu không đủ để cân bằng nhu cầu nội địa, Iran có thể cần nhập khẩu có chọn lọc các sản phẩm thép dẹt hoặc thép mạ cao cấp hơn, đảo ngược logic của câu chuyện tự chủ công nghiệp gần đây. Điều này sẽ chuyển dịch cơ cấu thương mại của Iran theo hướng xuất khẩu thép bán thành phẩm giá trị thấp hơn và nhập khẩu thành phẩm giá trị cao hơn. Các nhà máy liên hợp bị ảnh hưởng là nhà cung cấp chủ chốt thép dẹt sử dụng trong ô tô, chế tạo và ống thép — những phân khúc có yêu cầu sản phẩm khắt khe hơn và khó thay thế bằng sản lượng của các nhà máy lò hồ quang điện (EAF) quy mô nhỏ hơn. Ngay cả khi các nhà máy EAF nhỏ hơn này vẫn hoạt động về mặt vật lý, khả năng tăng sản lượng và tối ưu hóa công suất sử dụng của chúng bị hạn chế bởi tình trạng thiếu hụt năng lượng. Thiệt hại do chiến tranh gây ra đối với hạ tầng phát điện và xử lý khí, bao gồm mỏ khí South Pars và các thành phần lưới điện liên quan, đã dẫn tới phân bổ hạn mức khí và điện trên toàn khu vực công nghiệp. Các nhà sản xuất thép vốn từng vận hành trong điều kiện thiếu điện một phần nay phải đối mặt với hạn mức chặt hơn, buộc nhiều nhà máy dựa trên lò hồ quang điện (EAF) phải chạy ca rút gọn, bố trí khung giờ sản xuất so le hoặc vận hành ở chế độ kém hiệu quả. Trần sử dụng công suất do năng lượng áp đặt này khiến mạng lưới EAF phân tán không thể bù đắp đầy đủ phần sản lượng thép dẹt chất lượng cao bị mất từ các tổ hợp liên hợp lớn, ngay cả khi năng lực cơ khí vẫn còn nguyên. Vì vậy, Iran có thể vẫn tiếp tục xuất khẩu phôi nhưng với khối lượng giảm, đồng thời nhập khẩu có chọn lọc các sản phẩm thép dẹt và chuyên dụng giá trị cao hơn. Trong kịch bản này, tiêu thụ biểu kiến sẽ giữ ổn định, nhưng cơ cấu nguồn cung sẽ dịch chuyển theo hướng tăng nhập khẩu và giảm xuất khẩu. Ngược lại, nếu nhu cầu nội địa suy yếu do gián đoạn kinh tế, tiêu thụ biểu kiến có thể giảm nhẹ, phản ánh cả sản lượng thấp hơn và hoạt động suy giảm trong các lĩnh vực liên quan đến xây dựng.

Trong ngắn hạn, tái thiết là nguồn hỗ trợ nhu cầu rõ rệt nhất. Các nhà máy thép bị hư hại do chiến tranh, hạ tầng điện liên quan và các nút logistics cần các loại thép hình kết cấu, thép tấm và thép cây để xây dựng lại; hạ tầng đô thị và khu công nghiệp bị hư hại lân cận cũng tạo thêm nhu cầu đối với thép xây dựng. Chu kỳ tái thiết này có thể tạo “mặt sàn” cho nhu cầu và hỗ trợ tiêu thụ ở các phân khúc thép cơ bản. Tuy nhiên, nhu cầu tái thiết không đến ngay và cũng không đủ để bù đắp hoàn toàn các tổn thất trước đó. Nhu cầu này thường xuất hiện với độ trễ và phụ thuộc vào năng lực tài khóa, điều kiện an ninh và tốc độ huy động dự án. Do đó, đóng góp của nó mang tính dần dần hơn là tức thời. Đồng thời, các điều kiện nhu cầu nền tảng đang suy yếu. Thiệt hại do chiến tranh đối với cơ sở công nghiệp và mạng lưới logistics trực tiếp làm gián đoạn sản xuất và trì hoãn mua sắm trên các ngành hạ nguồn. Tác động lên chuỗi cung ứng ô tô, đặc biệt liên quan đến cơ sở Sefiddasht, công ty con của Mobarakeh, càng làm suy yếu nhu cầu đối với thép dẹt dùng cho xe cộ, máy móc và sản xuất chế tạo.

Trong trung hạn, sự suy yếu của nhu cầu thương mại và khu vực tư nhân có thể triệt tiêu phần tích lũy do tái thiết thúc đẩy. Môi trường kinh tế rộng hơn—đặc trưng bởi biến động tỷ giá, hạn chế tài trợ do trừng phạt, mức độ bất định gia tăng và lạm phát tăng—làm nản lòng xây dựng tư nhân, đầu tư bất động sản và mở rộng công nghiệp. Khác với thiệt hại vật chất mang tính cục bộ, tâm lý đầu tư suy yếu tác động đến nhu cầu trên toàn bộ nền kinh tế. Ngay cả các lĩnh vực không bị ảnh hưởng trực tiếp bởi xung đột cũng có thể giảm tiêu thụ thép do phân bổ vốn thận trọng và kỳ vọng nhu cầu không chắc chắn. Các chủ đầu tư có thể trì hoãn dự án mới, các hãng OEM ô tô có thể cắt giảm kế hoạch sản xuất, và các nhà sản xuất máy móc có thể hoãn kế hoạch capex—tất cả đều làm giảm lượng thép gắn với các dự án mang tính tùy ý. Sự mềm đi của nhu cầu thương mại thể hiện rõ nhất ở các tầng cao của chuỗi giá trị, nơi xây dựng mang tính đầu cơ và đầu tư sản xuất cao cấp nhạy cảm nhất với điều kiện tín dụng và rủi ro vĩ mô. Áp lực giảm này bù trừ một phần nhu cầu do tái thiết, cho thấy tiêu thụ thép tổng thể nhiều khả năng sẽ nhìn chung ổn định hoặc giảm nhẹ thay vì tăng mạnh.

Quan trọng hơn, nhu cầu ưu tiên của nhà nước và nhu cầu chiến lược đứng ở đỉnh của thứ bậc phân bổ. Nhà nước có động cơ mạnh để bảo vệ hạ tầng công nghiệp-quốc phòng, các dự án năng lượng chiến lược và các nút vận tải trọng yếu, bảo đảm thép được phân bổ tới các cơ sở phục vụ an ninh quốc gia và dịch vụ thiết yếu. Lớp nhu cầu ưu tiên này nhiều khả năng được “cách ly” khỏi biến động giá và tình trạng khan hiếm thông qua các quy tắc phân bổ chính thức và phi chính thức, quyền tiếp cận ưu tiên và khả năng trợ cấp, ngay cả khi các nhóm người dùng khác phải chịu chi phí cao hơn và thời gian giao hàng dài hơn. Kết quả của cuộc giằng co ba chiều này là tổng nhu cầu thép của Iran trong năm 2026 nhìn chung có khả năng đi ngang hoặc giảm nhẹ, thay vì mở rộng. Động lực này cũng giúp giải thích vì sao tiêu thụ thép biểu kiến có thể trông tương đối ổn định dù nền tảng đang yếu. Ưu tiên chính sách và tái phân bổ nguồn cung có thể duy trì mức sẵn có trong nước trong ngắn hạn, che lấp nhu cầu người dùng cuối mềm đi. Trên thực tế, điều chỉnh diễn ra “dưới bề mặt”, khi hoạt động thương mại suy yếu được bù trừ bởi nhu cầu tái thiết đến muộn nhưng đang hình thành.

Nhìn chung, kịch bản có xác suất cao nhất là tiêu thụ thép biểu kiến của Iran duy trì tương đối ổn định trong ngắn hạn, với rủi ro giảm nhẹ. Tương tác giữa nhu cầu tái thiết và đầu tư thương mại suy yếu giúp nhu cầu không sụp đổ, trong khi tổn thất sản xuất chủ yếu được hấp thụ thông qua giảm xuất khẩu và nhập khẩu có chọn lọc. Điều này hàm ý cú sốc sản xuất định hình lại dòng thương mại và cơ cấu nguồn cung nhiều hơn là làm thay đổi đáng kể tổng tiêu thụ thép nội địa.

Dòng thương mại chịu áp lực: Mất năng lực xuất khẩu gặp gián đoạn logistics

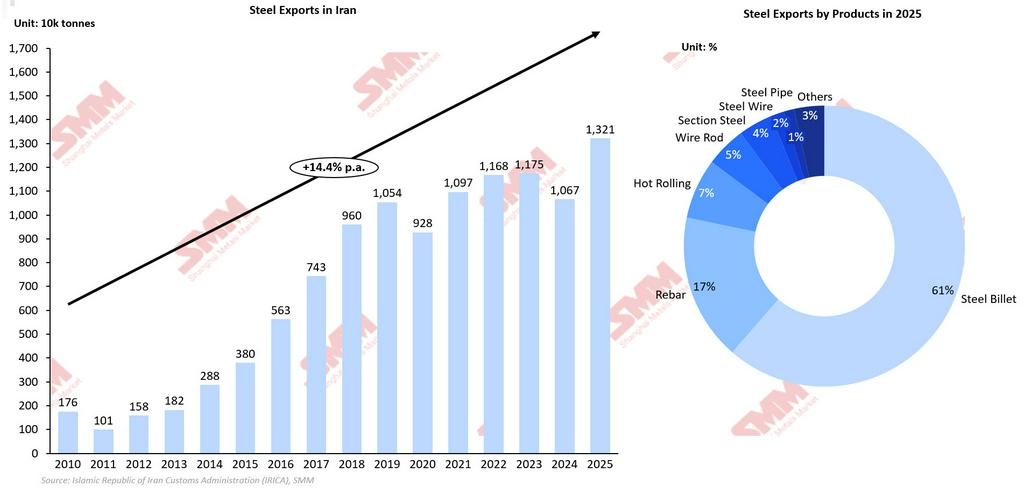

Iran từ lâu vận hành như một nước xuất khẩu ròng thép, với các lô hàng ra nước ngoài tập trung mạnh vào sản phẩm bán thành phẩm và thép phục vụ xây dựng. Năm 2025, xuất khẩu chủ yếu gồm khoảng 8,1 triệu tấn phôi, 2,2 triệu tấn thép cây, và khoảng 0,9 triệu tấn sản phẩm cán nóng, chủ yếu chảy sang các nước láng giềng vùng Vịnh và thị trường Trung Đông rộng hơn. Các khách mua trong khu vực này dựa vào phôi Iran như nguồn đầu vào cạnh tranh cho các nhà máy cán hạ nguồn của họ, đồng thời dựa vào thép cây và thép cán nóng của Iran cho các dự án hạ tầng và xây dựng. Toàn bộ cấu trúc các dòng xuất khẩu này gắn chặt với hồ sơ sản lượng của Công ty Thép Mobarakeh và Công ty Thép Khuzestan, cả hai đều là các nút lõi cho sản xuất thép dẹt chất lượng cao và bán thành phẩm quy mô lớn. Vì vậy, việc dừng hoạt động của hai tổ hợp này không chỉ cắt giảm một phần nhỏ trong các lô hàng ra nước ngoài của Iran; nó trực tiếp làm giảm năng lực xuất khẩu hiệu dụng của quốc gia, đặc biệt đối với phôi và các sản phẩm thép dẹt chất lượng cao vốn khó tái tạo ở quy mô lớn thông qua các nhà máy nhỏ, phân tán.

Hệ quả tức thời của gián đoạn do chiến tranh là khối lượng xuất khẩu bị nén mạnh, nhất là ở các phân khúc phụ thuộc nhiều nhất vào sản lượng từ nhà máy liên hợp. Nguồn cung phôi và thép dẹt thắt chặt trong ngắn hạn, buộc người mua khu vực vùng Vịnh và khắp Trung Đông tìm nhà cung cấp thay thế như Ả Rập Xê Út, UAE, Ấn Độ và Trung Quốc. Khi các thị trường này đa dạng hóa mua hàng, thị phần của Iran trong thương mại khu vực có thể suy yếu tạm thời, đặc biệt ở các phân khúc thép dẹt chất lượng cao và thép xây dựng cấp cao, nơi Iran từng có lợi thế mạnh về tỷ lệ giá/chất lượng. Sự dịch chuyển này phản ánh tính chất “thượng nguồn” của cú sốc sản xuất, khi các ràng buộc ở sản lượng thép thô lan truyền trực tiếp thành cắt giảm xuất khẩu.

Các ràng buộc logistics càng làm trầm trọng cú sốc dòng thương mại, bổ sung một lớp gián đoạn thứ hai bên cạnh việc dừng nhà máy và phân bổ hạn mức năng lượng. Trong giai đoạn đầu của xung đột, Iran thực tế đã đóng Eo biển Hormuz, sau đó cho phép lưu thông hạn chế đối với tàu chở hàng thiết yếu theo các quy trình phối hợp nghiêm ngặt. Điều này tạo bất định về lịch tàu, làm tăng chi phí bảo hiểm và phá vỡ các kênh thương mại thông thường, qua đó siết chặt năng lực thực thi xuất khẩu thép. Ngay cả khi một số nhà máy vẫn vận hành và có thể sản xuất khối lượng đủ xuất khẩu, khả năng vận chuyển các khối lượng đó một cách ổn định tới thị trường khu vực bị hạn chế bởi phụ phí cước tăng, thời gian giao hàng dài hơn và rủi ro đổi tuyến. Do đó, ngành thép đối mặt với cú sốc ba tầng: giảm năng lực xuất khẩu do dừng các nhà máy liên hợp chủ chốt, gián đoạn mạng lưới logistics hỗ trợ vận chuyển thép, và trần sử dụng công suất do năng lượng áp đặt lên các nhà máy EAF nhỏ hơn. Các yếu tố này hạn chế đáng kể dòng thương mại thép của Iran trong ngắn hạn, tái định hình cán cân cung–cầu khu vực và thay đổi cách quốc gia này định vị trong hệ sinh thái thương mại thép toàn cầu.

Tác động thị trường: Giảm ngắn hạn nguồn cung thép bán thành phẩm từ Iran

Việc đình chỉ Công ty Thép Mobarakeh và Công ty Thép Khouzestan được kỳ vọng sẽ làm giảm thặng dư có thể xuất khẩu của Iran hơn là tác động ngay đến tiêu thụ nội địa. Ngay cả khi có lệnh ngừng bắn tạm thời, phục hồi sản xuất thép khó có thể nhanh, vì sửa chữa các cơ sở liên hợp và hạ tầng hỗ trợ có thể mất nhiều tháng. Độ trễ này có khả năng làm thắt chặt nguồn cung trên thị trường thép bán thành phẩm, đặc biệt đối với phôi và slab, nơi Iran vốn là nhà cung cấp chủ chốt trong khu vực. Trong ngắn hạn, Iran nhiều khả năng sẽ cắt giảm khối lượng xuất khẩu để ưu tiên nguồn cung trong nước, làm giảm mức sẵn có cho người mua Trung Đông và tạo hỗ trợ giá ở mức vừa phải trên các thị trường bán thành phẩm trong khu vực.

Một số yếu tố cấu trúc có thể kéo dài gián đoạn.

-

Rủi ro an ninh: Giao tranh tiếp diễn có thể trì hoãn tái thiết và kéo dài tổn thất sản xuất.

-

Hạn chế công nghệ và trừng phạt: Khả năng tiếp cận thiết bị và phụ tùng hạn chế có thể làm giảm hiệu quả sửa chữa và mức sử dụng công suất.

-

Áp lực tài khóa: Chi tiêu tái thiết và quốc phòng có thể trì hoãn đầu tư và làm chậm phục hồi công suất

Trong nước, giá thép có thể tăng vững do nguồn nguyên liệu đầu vào thắt chặt, nhưng tiêu thụ được kỳ vọng vẫn ổn định vì xuất khẩu sẽ điều chỉnh trước. Nếu việc dừng hoạt động kéo dài, Iran có thể tăng nhập khẩu có chọn lọc các sản phẩm thép dẹt và mạ chất lượng cao hơn, đồng thời duy trì xuất khẩu thép dài cấp thấp hơn. Nhìn chung, kết quả thị trường có xác suất cao nhất là xuất khẩu của Iran giảm, nhu cầu nội địa ổn định, hỗ trợ giá khu vực ở mức vừa phải, và dòng thương mại tạm thời dịch chuyển sang các nhà cung cấp thay thế.

![[SMM Thép tấm & Thép lá - Bản tin hàng ngày] Giá HRC trong ngày ổn định đến vững, giao dịch sau đợt tăng giá suy yếu](https://imgqn.smm.cn/usercenter/ntiFA20251217171719.jpg)