Theo khảo sát của SMM, đơn hàng xuất khẩu bán thành phẩm thép gần đây tăng mạnh, trong đó đơn hàng xuất khẩu phôi dẹt (slab) ghi nhận mức tăng trưởng đặc biệt đáng kể. SMM cho rằng hai yếu tố chính đã thúc đẩy đợt tăng trưởng này:

- "Nhu cầu" tạo điều kiện cần cho sự tăng vọt đơn hàng xuất khẩu bán thành phẩm

Một mặt, nhờ hiệu ứng lan tỏa từ nhu cầu xuất khẩu do xung đột Mỹ-Iran, cơ sở hạ tầng và sản xuất tại Đông Nam Á tăng trưởng nhanh chóng. Tuy nhiên, khu vực này chỉ có năng lực cán mà thiếu năng lực luyện thép, nên phải nhập khẩu lượng lớn phôi thép. Theo dữ liệu tổng hợp của SMM, Đông Nam Á nhập khẩu khoảng 2,31 triệu tấn thép từ Trung Đông trong năm 2025, trong đó phôi thép bán thành phẩm chiếm tới 97%. Do đó, khi tuyến đường qua eo biển Hormuz bị hạn chế, thị trường Đông Nam Á ngay lập tức đối mặt với mức thiếu hụt cứng hơn 2 triệu tấn. Để phân tích chi tiết, vui lòng tham khảo bài viết "Tình hình Trung Đông đột biến gây ra 'lệch pha,' Trung Quốc tăng tốc lấp đầy khoảng trống nguồn cung khoảng 2,3 triệu tấn tại Đông Nam Á." Sự tồn tại của khoảng trống này tạo cơ hội tuyệt vời cho xuất khẩu bán thành phẩm của Trung Quốc.

- "Lợi thế giá" tạo điều kiện đủ cho sự tăng vọt đơn hàng xuất khẩu bán thành phẩm

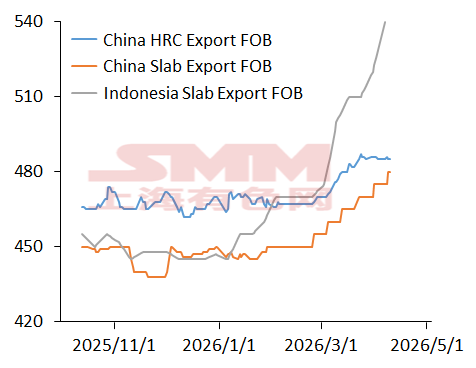

Mặt khác, mức tăng giá bên ngoài Trung Quốc vượt xa mức tăng trong nước. Trong giai đoạn này, giá FOB phôi dẹt Dexin tại Indonesia tăng từ 470 USD/tấn lên 540 USD/tấn, tăng 14,89%, trong khi giá FOB phôi dẹt tại Trung Quốc chỉ tăng từ 455 USD/tấn lên 480 USD/tấn, tăng 5,49%. Chênh lệch giá lớn khiến người mua ngoài Trung Quốc đặc biệt ưa chuộng bán thành phẩm từ Trung Quốc. SMM đã khảo sát một số chi tiết giao dịch phôi dẹt gần đây từ các nhà bán hàng trong nước, như bảng dưới đây.

Ghi nhận khảo sát:

Doanh nghiệp A: Ở mức giá hiện tại, họ sẵn sàng nhận đơn hàng phôi dẹt, nhưng đơn hàng đã được đặt kín đến tháng 8, với sản lượng ước tính 80.000 tấn/tháng.

Doanh nghiệp B: Họ bắt đầu nhận đơn hàng phôi dẹt từ tháng 4. Họ nhận đơn khi giá phù hợp. Giá hiện tại chỉ thấp hơn HRC 20-30 nhân dân tệ/tấn.

Doanh nghiệp C: Hiện tại họ chỉ có thể chấp nhận xuất khẩu phôi dẹt ở mức giá HRC. Nếu người mua nước ngoài không muốn thì thôi.

Doanh nghiệp D: Gần đây họ không tiếp xúc với đơn hàng phôi dẹt mới. Đơn hàng gần nhất của họ là vào tháng 3. Tuy nhiên, nếu có nhu cầu tiếp theo, họ có thể có nguồn hàng mới để xuất khẩu vào tháng 6.

Doanh nghiệp E: Đơn hàng của họ đều được nhận từ trước. Trước đây, họ bán thấp hơn HRC hơn 100 nhân dân tệ, nhưng hiện tại giá chào chỉ thấp hơn HRC vài chục nhân dân tệ. Tuy nhiên, giao dịch đã chậm lại rõ rệt. Giá xuất xưởng hiện tại khoảng 3.120.

Nhu cầu tăng vọt đã đẩy giá lên cao. Như biểu đồ dưới đây cho thấy, thông thường chênh lệch giá giữa phôi dẹt và HRC duy trì quanh mức 20-30 USD, phù hợp với chi phí cán thông thường. Tuy nhiên, từ tháng 4, chênh lệch này đã thu hẹp xuống khoảng 10 USD, và gần đây tiếp tục thu hẹp xuống một chữ số. Nguyên nhân chính là khi lịch giao hàng của các nhà máy thép dần bị đẩy lùi, ý chí giữ giá của họ cũng mạnh hơn. Một số nhà máy thép thậm chí xuất khẩu phôi dẹt ở mức giá tương đương giá giao dịch HRC nội địa, tạo động lực xuất khẩu đáng kể cho họ.

Biểu đồ 1 - Xu hướng giá FOB xuất khẩu HRC & phôi dẹt Trung Quốc theo SMM

- SMM dự kiến xuất khẩu phôi dẹt tăng đáng kể trong giai đoạn tháng 4-8

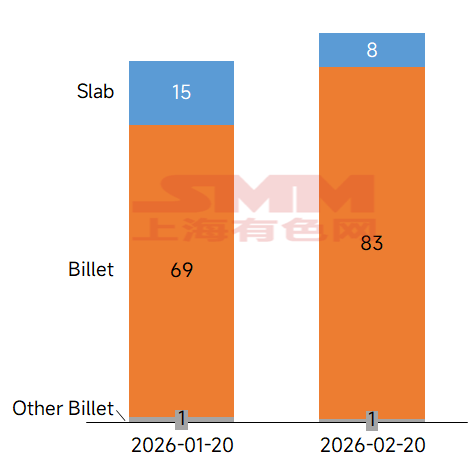

Trong tháng 1-2 năm nay, tổng xuất khẩu phôi thép đạt 1,7746 triệu tấn, trong đó phôi dẹt chiếm 232.600 tấn, phôi vuông 1,5196 triệu tấn, và phôi dẹt chiếm 13,11%.

Biểu đồ 2 - Xuất khẩu phôi thép Trung Quốc theo sản phẩm, tháng 1-2/2026

Dựa trên khảo sát, sự gia tăng đơn hàng xuất khẩu phôi dẹt chủ yếu diễn ra trong tháng 3-4. Xét khoảng thời gian từ lúc đặt hàng đến lịch giao hàng, SMM dự kiến xuất khẩu phôi dẹt sẽ có xu hướng tăng tương đối đáng kể từ tháng 4 đến tháng 8.

- Đơn hàng phôi dẹt tăng vọt có thể cải thiện các yếu tố cơ bản của HRC

Trong tháng 4, sản lượng kế hoạch bình quân ngày cho sản phẩm HR thương mại tại 39 nhà máy là 448.300 tấn, tăng 8,5% so với tháng trước tính theo sản lượng thực tế bình quân ngày. Sản lượng kế hoạch bình quân ngày cho sản phẩm HR thương mại tại 54 nhà máy thép là 581.100 tấn, tăng 9,2% so với tháng trước tính theo sản lượng thực tế bình quân ngày. Áp lực nguồn cung HR tăng so với tháng trước, nhưng hiệu suất mùa cao điểm của ngành sản xuất Trung Quốc trong giai đoạn "Tháng Ba Vàng, Tháng Tư Bạc" nhìn chung khả quan.

Theo dữ liệu SMM, tính đến ngày 9/4, tổng tồn kho HRC đạt 6,6556 triệu tấn, giảm 111.100 tấn so với tuần trước. Dự kiến tốc độ giảm tồn kho sẽ duy trì ở mức lành mạnh trong thời gian tới. Tuy nhiên, khi chênh lệch giá giao ngay-kỳ hạn ở mức phù hợp trước Tết Nguyên đán, các thương nhân thực hiện kinh doanh chênh lệch giá kỳ hạn-giao ngay hoạt động đặc biệt tích cực tại Hoa Bắc và các khu vực khác, đẩy nhanh tích lũy tồn kho xã hội. Tồn kho xã hội hiện tại tăng 34,93% so với cùng kỳ năm trước. Nếu đơn hàng xuất khẩu bán thành phẩm của các nhà máy thép đạt kết quả tốt, điều này có thể tạo cơ hội giảm nguồn cung sản phẩm thương mại trong thời gian tới, đồng thời hỗ trợ giá hiện tại.

![[SMM Steel] Hyundai-POSCO Louisiana Steel chọn Danieli cho dự án thép carbon thấp tại Mỹ](https://imgqn.smm.cn/usercenter/Zznfn20251217171716.jpg)

![[SMM HRC Giao dịch hàng ngày] Giao dịch hàng giao ngay giảm trở lại](https://imgqn.smm.cn/usercenter/UrrTG20251217171717.jpg)