Hợp đồng tương lai thép không gỉ chuẩn của Trung Quốc ghi nhận đà phục hồi vững chắc trong tuần giao dịch đầu tiên sau kỳ nghỉ lễ Thanh Minh, chủ yếu nhờ tâm lý vĩ mô được cải thiện thay vì bất kỳ sự chuyển biến đáng kể nào trong nhu cầu cơ bản. Hợp đồng SS2605 (giao tháng 5/2026 trên Sàn Giao dịch Tương lai Thượng Hải) đóng cửa ở mức 14.470 NDT/tấn (khoảng 2.103 USD/tấn) vào ngày 10 tháng 4, tăng 320 NDT/tấn (khoảng 47 USD/tấn) so với mức đóng cửa trước kỳ nghỉ là 14.150 NDT/tấn (2.056 USD/tấn). Tuy nhiên, đà phục hồi chủ yếu diễn ra trên thị trường tương lai. Giá giao ngay thực tế khó theo kịp, phản ánh một thị trường vẫn chịu áp lực cấu trúc từ sản lượng cao, tồn kho ở mức cao và mức sàn chi phí tiếp tục bị xói mòn.

Các yếu tố vĩ mô đóng vai trò chủ đạo

Hai diễn biến đã thúc đẩy sự phục hồi tâm lý trong tuần. Thứ nhất là yếu tố trong nước: Ngân hàng Nhân dân Trung Quốc (PBOC) đã thực hiện nghiệp vụ repo nghịch đảo kỳ hạn ba tháng trị giá 800 tỷ NDT (khoảng 116 tỷ USD) vào ngày 7 tháng 4, một đợt bơm thanh khoản vượt xa kỳ vọng thị trường. Nghiệp vụ này nhằm củng cố thanh khoản trung hạn trong hệ thống ngân hàng vào đầu quý II và đã có tác dụng ổn định tức thì đối với tâm lý thị trường hàng hóa.

Thứ hai là yếu tố địa chính trị: Hoa Kỳ và Iran đạt thỏa thuận ngừng bắn hai tuần và mở đàm phán chính thức, xoa dịu lo ngại ngắn hạn về cú sốc giá năng lượng kéo dài. Việc hạ nhiệt căng thẳng đã loại bỏ một nguồn lo ngại vĩ mô chính vốn đè nặng lên kim loại công nghiệp trong những tuần trước đó.

Tuy nhiên, bù trừ các yếu tố tích cực này là tín hiệu diều hâu từ Cục Dự trữ Liên bang Hoa Kỳ (Fed). Biên bản cuộc họp FOMC tháng 3 cho thấy nhiều quan chức hơn đã bắt đầu thảo luận về khả năng tăng lãi suất, và các bình luận từ những nhà quan sát thị trường có ảnh hưởng theo đường lối Fed củng cố quan điểm rằng ngân hàng trung ương vẫn cảnh giác trước lạm phát dai dẳng. Điều này làm giảm nhiệt tình đối với kim loại màu và tạo áp lực lên định giá dài hạn trên toàn bộ nhóm kim loại cơ bản.

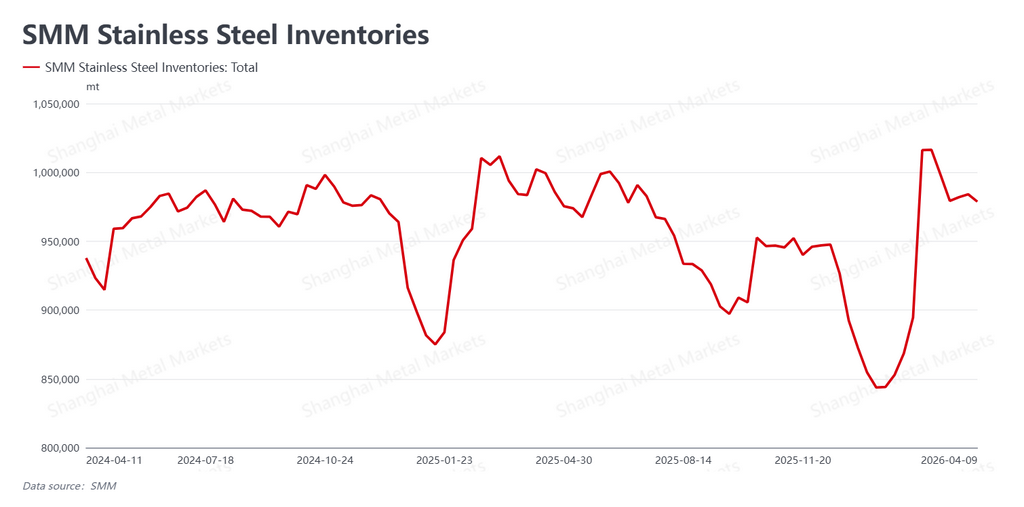

Tồn kho giảm nhẹ, nhưng áp lực cấu trúc vẫn còn

Theo Shanghai Metals Market (SMM), tồn kho xã hội (thép không gỉ lưu kho ngoài nhà máy) giảm xuống 978.000 tấn trong tuần này, giảm 0,55% so với tuần trước và rút khỏi ngưỡng tâm lý quan trọng một triệu tấn. Sự giảm tồn kho chủ yếu do việc giải phóng các đơn hàng tích lũy trong kỳ nghỉ lễ Thanh Minh và sự gia tăng hoạt động hỏi mua trong những ngày ngay sau kỳ nghỉ.

Sự cải thiện này tuy đáng hoan nghênh nhưng chưa đủ để báo hiệu nhu cầu thực sự tăng tốc. Tổng khối lượng giao dịch chưa cho thấy động lực đặc trưng của một mùa mua sắm "Tháng Tư Bạc" mạnh mẽ. Trên thị trường giao ngay, các nhà máy lớn giữ nguyên giá chỉ đạo, và dù hoạt động giao dịch trong ngày giữa các nhà phân phối cải thiện nhẹ, việc mua hàng vẫn chủ yếu dựa trên nhu cầu thực tế. Người mua chỉ bổ sung hàng ở mức tối thiểu để duy trì hoạt động thay vì tích trữ tồn kho kỳ vọng giá tăng.

Thách thức phía trước nằm ở phía cung. Kế hoạch sản xuất của các nhà máy trong tháng 4 vẫn ở mức cao, đồng nghĩa với việc một lượng lớn nguồn cung mới dự kiến sẽ đổ vào thị trường trong nửa cuối tháng. Liệu tốc độ giảm tồn kho hiện tại có thể duy trì trong bối cảnh đó hay không vẫn là câu hỏi bỏ ngỏ, và hầu hết các bên tham gia thị trường đang theo dõi sát sao.

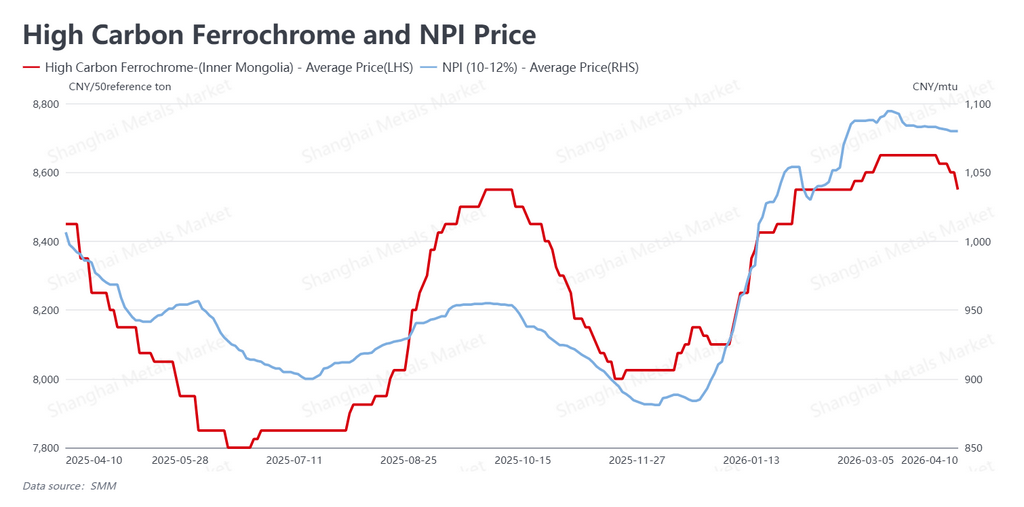

Giá nguyên liệu tiếp tục trượt giảm, diễn biến mang tính hai mặt

Về phía chi phí, Gang Niken (NPI) – nguồn nguyên liệu niken chính cho các nhà sản xuất thép không gỉ Trung Quốc – tiếp tục giảm dần xuống 1.080 NDT/điểm niken (khoảng 157 USD/điểm niken) tính đến ngày 10/4. Ferrochrome carbon cao giảm thêm xuống 8.550 NDT/50 tấn cơ sở (khoảng 1.243 USD/50 tấn cơ sở).

Xu hướng giảm giá nguyên liệu phản ánh áp lực không ngừng mà các nhà máy thép không gỉ đã gây ra đối với nhà cung cấp. Với việc giá thép không gỉ giao ngay liên tục không đủ bù đắp chi phí sản xuất, các nhà máy có động lực mạnh mẽ để buộc phía thượng nguồn nhượng bộ, và họ đang thành công. Điều nghịch lý là trong khi chi phí đầu vào thấp hơn giúp giảm bớt phần nào áp lực biên lợi nhuận cho các nhà máy, thì đồng thời lại làm suy yếu mức sàn giá thép không gỉ. Một thị trường trước đây có thể viện dẫn giá NPI và ferrochrome vững chắc làm lý do giá hợp đồng tương lai không thể giảm sâu hơn một ngưỡng nhất định, thì nay đang mất đi lập luận đó. Mức sàn chi phí đang mềm đi, và cùng với đó là lớp bảo vệ trước rủi ro giảm giá.

Triển vọng: Tâm lý so với Thực tế

Diễn biến trong tuần có thể tóm tắt là cuộc giằng co giữa tâm lý vĩ mô cải thiện và thực tế thị trường hàng thực vẫn còn nhiều khó khăn. Sự bình lặng về địa chính trị và việc PBOC bơm thanh khoản đã tạo lý do cho các nhà giao dịch hợp đồng tương lai mua vào. Tuy nhiên, thị trường giao ngay — nơi hàng thực tế được giao dịch ở mức giá thực với tín hiệu cầu thực — vẫn chưa xác nhận sự lạc quan này.

Nhìn về phía trước, hai biến số chi phối sẽ là quỹ đạo đàm phán Mỹ-Iran và bất kỳ tín hiệu nào thêm từ Cục Dự trữ Liên bang về chính sách lãi suất. Nếu ngoại giao đình trệ hoặc Fed chuyển sang lập trường diều hâu rõ ràng hơn, lực đẩy vĩ mô đã nâng giá trong tuần này có thể nhanh chóng đảo chiều. Về mặt cơ bản, câu hỏi then chốt là liệu việc tái nhập hàng sau kỳ nghỉ lễ có chuyển thành mức giảm tồn kho mạnh hơn trong những tuần tới hay không. Nếu không, rủi ro là giá hợp đồng tương lai — hiện đang tiến gần mức 14.500 NDT/tấn — sẽ gặp phải bức tường nguồn cung không được hỗ trợ và quay đầu giảm. Một đợt tăng giá vượt trước thị trường giao ngay hiếm khi duy trì được lâu.

Tác giả: Bruce Chew | Chuyên viên phân tích Niken & Thép không gỉ | bruce.chew@metal.com | +601167087088