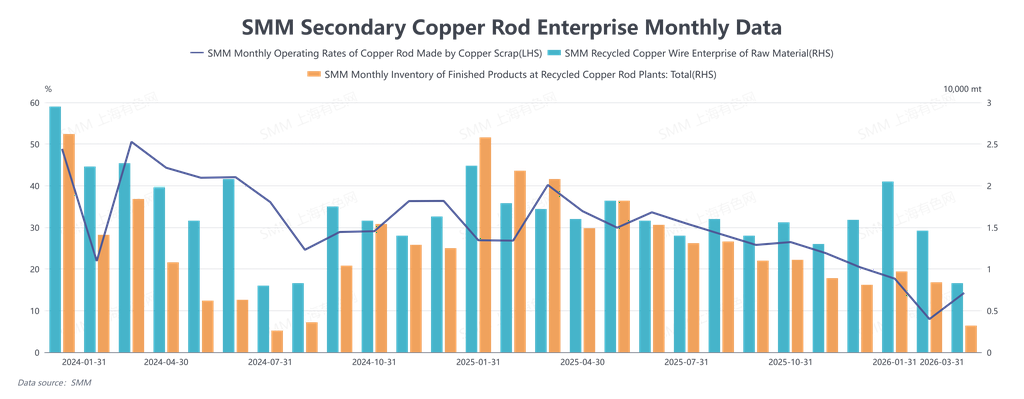

Tỷ lệ vận hành của dây đồng thứ cấp trong tháng 3/2026 đạt 14,25%, thấp hơn mức dự kiến 16,26%, tăng 6,27 điểm phần trăm so với tháng trước và giảm 25,93 điểm phần trăm so với cùng kỳ năm trước. Trong tháng 3, thị trường dây đồng thứ cấp của Trung Quốc chịu nhiều áp lực bao gồm biến động mạnh của giá đồng, cải cách chính sách tài khóa và thuế công nghiệp ngày càng sâu rộng, cùng tình trạng thắt chặt nguồn cung nguyên liệu mang tính cơ cấu, không thể hiện được đà phục hồi theo mùa truyền thống. Mâu thuẫn cốt lõi của thị trường trong suốt tháng diễn biến theo từng giai đoạn — từ "kỳ vọng chính sách chưa rõ ràng kìm hãm việc tái sản xuất" sang "chi phí cứng nhắc bào mòn lợi nhuận," và cuối cùng là "nguồn cung nguyên liệu thắt chặt hạn chế sản xuất" — khiến ngành rơi vào tình trạng "có đơn hàng nhưng không có nguyên liệu và khó sinh lời." Đầu tháng 3, thị trường tập trung vào việc liệu các chính sách tài khóa và thuế địa phương cùng chi tiết vận hành của "xuất hóa đơn ngược" có được làm rõ sau kỳ họp Lưỡng Hội hay không. Giá đồng ở mức cao và triển vọng chính sách mơ hồ đã làm giảm đáng kể ý muốn tái sản xuất của doanh nghiệp. Mặc dù công nhân dần trở lại làm việc sau Tết Nguyên tiêu, hoạt động mua sắm và sản xuất thực tế phục hồi chậm, tỷ lệ vận hành chỉ tăng nhẹ từ mức thấp. Bước sang giữa tháng 3, biến động mạnh của giá đồng trở thành yếu tố chi phối, hành vi giao dịch trên thị trường thể hiện rõ đặc điểm "dẫn dắt bởi giá," dù khối lượng giao dịch thực tế tăng hạn chế. Một thay đổi cơ cấu đáng chú ý là khi dây đồng thứ cấp chuyển sang trạng thái premium so với hợp đồng tương lai đồng trong khi tấm anode sản xuất từ phế liệu vẫn duy trì mức chiết khấu sâu, chênh lệch lợi nhuận gia công giữa hai sản phẩm đã đảo ngược. Điều này thúc đẩy một số doanh nghiệp sử dụng phế liệu bắt đầu khảo sát thị trường, cân nhắc chuyển đổi một phần công suất sản xuất tấm anode từ phế liệu sang công suất dây đồng thứ cấp, tạo ra biến số mới về tái phân bổ công suất dựa trên lợi nhuận thời gian thực cho thị trường.

Tuy nhiên, cuối tháng 3, mâu thuẫn cốt lõi của thị trường chuyển dịch mạnh sang chi phí và nguồn cung. Khi chính sách "xuất hóa đơn ngược" được triển khai toàn diện, doanh nghiệp buộc phải mua phế liệu đồng có hóa đơn thuế giá cao để tránh rủi ro thuế, đẩy thuế suất hóa đơn nguyên liệu từ 9,1%–9,3% đầu tháng lên trên 10,5%. Chi phí cứng nhắc này không thể điều chỉnh giảm đồng bộ khi giá đồng lao dốc ngày 18–19/3, dẫn đến thua lỗ khi giá phế liệu đồng có hóa đơn thuế vượt quá giá đồng cathode giao ngay. Chênh lệch giá giữa đồng nguyên sinh và phế liệu bị nén xuống mức cực đoan hoặc thậm chí âm, biên lợi nhuận gộp bán dây đồng thứ cấp duy trì ở mức âm liên tục, khả năng sinh lời của ngành hoàn toàn mất. Mặc dù đợt giá đồng lao dốc đã kích thích ngắn hạn các doanh nghiệp dây và cáp đầu cuối chuyển sang mua dây đồng thứ cấp giao ngay do thời gian giao hàng dây đồng cathode kéo dài, nhu cầu do "chênh lệch thời gian giao hàng" này không bền vững. Cuối tháng, nguồn cung nguyên liệu trở thành mâu thuẫn áp đảo. Biến động mạnh của giá đồng khiến các nhà cung cấp phế liệu đồng phổ biến găm hàng và ngừng báo giá, thanh khoản thị trường gần như cạn kiệt. Đồng thời, giá đồng ngoài Trung Quốc giảm làm giảm nguồn cung nhập khẩu, càng làm trầm trọng thêm tình trạng thắt chặt nguồn cung phế liệu đồng có hóa đơn thuế tại Trung Quốc. Điều này khiến các doanh nghiệp dây đồng thứ cấp rơi vào tình trạng "có nồi mà không có gạo" — ngay cả khi có đơn hàng, họ cũng không thể đảm bảo nguồn nguyên liệu ổn định và đủ cho sản xuất. Ngành vật lộn trên bờ vực thua lỗ và ngừng sản xuất suốt cả tháng. Nhìn về tháng 4, thị trường dây đồng thứ cấp dự kiến chuyển từ trạng thái "đình trệ hoàn toàn" của tháng 3 sang "phục hồi thăm dò chậm và thận trọng," nhưng nhiều ràng buộc quyết định con đường phục hồi sẽ đầy gian nan. Về phía cung, tình trạng thắt chặt nguồn cung phế liệu đồng khó được giải quyết căn bản trong ngắn hạn. Tâm lý ngại bán của nhà cung cấp trong bối cảnh giá bất định sẽ tiếp diễn, và chi phí cứng nhắc từ nguồn có hóa đơn thuế theo chính sách "xuất hóa đơn ngược" sẽ giữ giá phế liệu đồng khó giảm. Chênh lệch giá giữa đồng nguyên sinh và phế liệu dự kiến dao động trong khoảng tương đối thấp 500–1.000 nhân dân tệ/tấn, khó phục hồi về mức truyền thống đủ để kích thích tiêu thụ quy mô lớn. Về phía cầu, sự phục hồi thị trường sẽ phụ thuộc nhiều vào việc ổn định và mở rộng chênh lệch giá giữa dây đồng cathode và dây đồng thứ cấp. Nếu chênh lệch giá duy trì trên 1.000 nhân dân tệ, có thể khơi lại sự quan tâm mua hàng từ các doanh nghiệp dây và cáp hạ nguồn. Ngoài ra, xu hướng "chuyển đổi công suất" xuất hiện cuối tháng 3 cần được theo dõi sát. Nếu dây đồng thứ cấp tiếp tục duy trì premium hoặc chiết khấu nông so với hợp đồng tương lai, trong khi biên lợi nhuận sản xuất tấm anode từ phế liệu bị nén, một phần công suất chuyển dịch sang sản xuất dây đồng thứ cấp có thể trở thành nguồn cung tăng thêm biên. Nhìn chung, việc thị trường có thể phá vỡ bế tắc trong tháng 4 hay không phụ thuộc vào việc "chi phí tuân thủ," "nguồn cung nguyên liệu" và "nhu cầu đầu cuối" có thể tìm được điểm cân bằng mới. Doanh nghiệp dự kiến tiếp tục áp dụng chiến lược thận trọng sản xuất theo đơn hàng và mua theo nhu cầu, cải thiện tỷ lệ vận hành sẽ là quá trình chậm và không ổn định, và sự phục hồi toàn diện của thị trường vẫn chờ đợi tín hiệu chính sách rõ ràng hơn, nguồn cung nguyên liệu thông suốt hơn và hỗ trợ tiêu thụ đầu cuối mạnh mẽ hơn.