Tin SMM, ngày 7 tháng 4:

Trong quý I/2026, thị trường chì tái chế của Trung Quốc trải qua giai đoạn biến động giữa ảnh hưởng của kỳ nghỉ lễ và khó khăn ngành. Sau khi sản lượng giảm mạnh hơn 140.000 tấn vào tháng 2, thị trường chứng kiến đà phục hồi sau kỳ nghỉ vào tháng 3, nhưng mức phục hồi không đạt kỳ vọng, ngành vẫn chìm trong ràng buộc kép "áp lực lợi nhuận và nguồn nguyên liệu thô thắt chặt." Nhìn về tháng 4, mặc dù các nhà máy luyện lớn dự kiến tập trung khôi phục sản xuất, nhưng lo ngại về nhu cầu yếu trong mùa thấp điểm kết hợp với dòng chì nhập khẩu có thể khiến mức tăng sản lượng giảm đáng kể. Cần đặc biệt chú ý đến kế hoạch bảo trì và ngừng sản xuất của các nhà máy luyện lớn ở miền đông Trung Quốc.

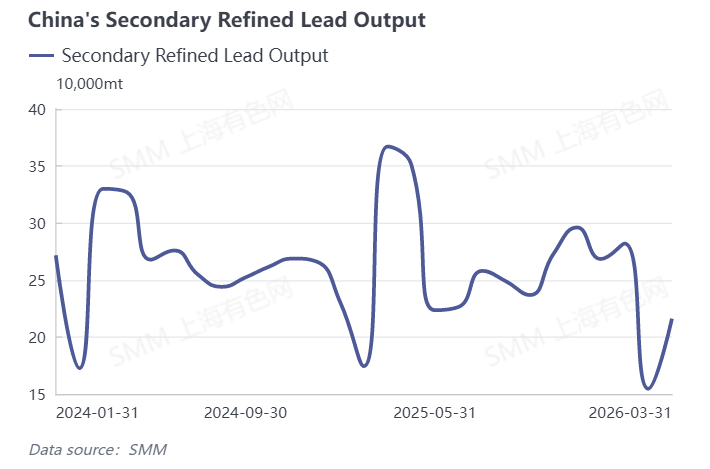

I. Dữ liệu sản xuất tháng 3: Phục hồi mạnh so với tháng trước, giảm sâu so với cùng kỳ

Dữ liệu mới nhất cho thấy sản lượng chì tái chế của Trung Quốc đạt mức tăng trưởng phục hồi như kỳ vọng trong tháng 3/2026, tăng 27,75% so với tháng trước, nhưng do nền cao và tình trạng trì trệ của ngành, giảm đáng kể 36,17% so với cùng kỳ năm trước. Trong đó, sản lượng chì tinh luyện tái chế tăng 39,83% so với tháng trước và giảm 41,11% so với cùng kỳ.

Các yếu tố chính thúc đẩy sản lượng phục hồi trong tháng 3:

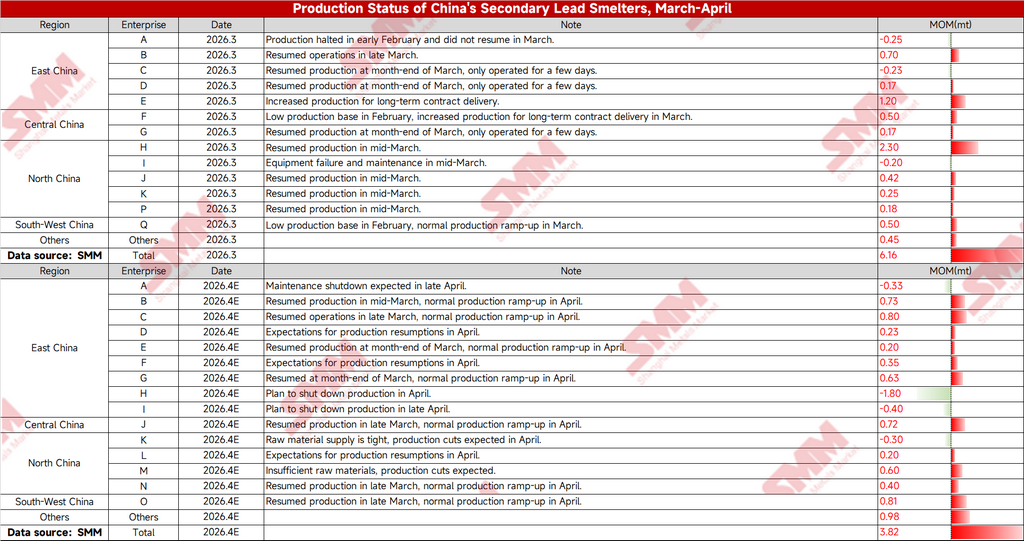

(1) Tập trung khôi phục sản xuất sau kỳ nghỉ: Sau Tết Nguyên tiêu, công nhân dần trở lại làm việc. Kết hợp với nền cực thấp của tháng 2, các nhà máy luyện tại các vùng sản xuất chính như Giang Tô, Hà Nam và Nội Mông bắt đầu tập trung khôi phục sản xuất từ giữa đến cuối tháng 3, trở thành động lực cốt lõi cho đà phục hồi sản lượng.

(2) Thúc đẩy bởi tồn kho và đơn hàng: Các doanh nghiệp ắc quy hạ nguồn từ từ khôi phục hoạt động sau kỳ nghỉ và bắt đầu tiêu thụ tồn kho thỏi chì tích lũy trước kỳ nghỉ. Một số doanh nghiệp chì tái chế buộc phải nâng công suất hoạt động để thực hiện nghĩa vụ hợp đồng dài hạn và đảm bảo giao hàng.

(3) Giảm bớt ràng buộc nguyên liệu thô: Thị trường thu mua ắc quy phế liệu dần phục hồi cùng với việc quay lại làm việc, tồn kho nguyên liệu thô của nhà máy luyện được bổ sung phần nào, tình trạng nguồn cung nguyên liệu thắt chặt kéo dài được cải thiện ở mức độ nhất định.

Mâu thuẫn cốt lõi hạn chế đà phục hồi trong tháng 3:

(1) Thua lỗ kéo dài: Giá ắc quy phế liệu duy trì ở mức cao trong tháng 3, trong khi giá chì ảm đạm. Giá trị lãi/lỗ lý thuyết của các doanh nghiệp quy mô lớn vẫn ở vùng âm, doanh nghiệp vừa và nhỏ thua lỗ nặng hơn, kìm hãm nghiêm trọng ý chí chủ động tăng sản lượng của doanh nghiệp.

(2) Nguồn nguyên liệu thô thắt chặt: Các đơn vị thu mua ắc quy phế liệu chậm khôi phục hoạt động, tâm lý găm hàng chờ giá mạnh. Nguồn cung nguyên liệu thô chưa phục hồi hoàn toàn, trở thành nút thắt chính hạn chế cải thiện công suất hoạt động. (3) Nhu cầu phục hồi chậm: Ngành ắc quy hạ nguồn nhìn chung nhu cầu yếu, giải phóng thành phẩm tồn kho chậm, mua thỏi chì chủ yếu do nhu cầu cứng. Ý chí mua hàng thấp hơn cùng kỳ các năm trước, khó tạo thành lực hỗ trợ mạnh.

II. Triển vọng tháng 4: Dự kiến tăng thêm 38.000 tấn, khả năng giao hàng thực tế còn bỏ ngỏ

1. Yếu tố tích cực: Khôi phục sản xuất tại các nhà máy luyện lớn cung cấp nguồn cung tăng thêm

Sản lượng chì tinh luyện tái chế trong tháng 4 dự kiến tăng 38.000 tấn so với tháng trước. Hỗ trợ chính đến từ phía công suất: nhiều nhà máy luyện chì tái chế lớn ở miền bắc, miền đông và tây bắc Trung Quốc có kế hoạch tập trung khôi phục sản xuất từ cuối tháng 3 đến đầu tháng 4, giải phóng công suất tăng thêm đáng kể.

2. Yếu tố tiêu cực: Áp lực ba mặt từ bảo trì, nguồn cung và nhu cầu

Bù trừ công suất: Một số nhà máy luyện lớn ở miền đông Trung Quốc đã lên lịch bảo trì định kỳ trong cùng thời kỳ, bù trừ một phần sản lượng mới.

Nguồn cung dồi dào: Thỏi chì nhập khẩu tiếp tục chảy vào thị trường Trung Quốc, duy trì mô hình cung chì tổng thể nới lỏng và thu hẹp không gian sản xuất của các nhà máy luyện trong nước.

Nhu cầu suy yếu: Mùa tiêu thụ thấp điểm truyền thống đang đến gần, công suất hoạt động và ý chí mua thỏi chì của các doanh nghiệp ắc quy hạ nguồn dự kiến giảm. Nếu nhu cầu tiếp tục suy yếu, sẽ trực tiếp làm giảm nhiệt huyết sản xuất của nhà máy luyện, và mức tăng sản lượng thực tế trong tháng 4 sẽ thấp hơn kỳ vọng 38.000 tấn.

III. Tổng kết thị trường

Sản lượng chì tái chế phục hồi so với tháng trước trong tháng 3 là kết quả tất yếu của việc khôi phục sản xuất sau kỳ nghỉ, nhưng mức giảm sâu so với cùng kỳ cho thấy những thách thức sâu xa của ngành. Trong tháng 4, thị trường sẽ rơi vào thế giằng co giữa "khôi phục sản xuất tại các nhà máy luyện lớn" và "nhu cầu suy yếu trong mùa thấp điểm cộng với tác động của chì nhập khẩu." Trong bối cảnh biên lợi nhuận chưa chuyển dương, nguyên liệu thô chưa nới lỏng và nhu cầu chưa phục hồi, mô hình "phục hồi yếu" của ngành khó có thể thay đổi. Sản lượng tháng 4 dự kiến duy trì xu hướng tăng, nhưng mức độ hiện thực hóa sản lượng tăng thêm cần theo dõi sát diễn biến thực tế của nhu cầu hạ nguồn.

![SHFE chì 2607 đóng cửa tăng trong phiên, với đường MA5 hỗ trợ ngắn hạn [Đánh giá nhanh hợp đồng chì kỳ hạn]](https://imgqn.smm.cn/usercenter/mIbTL20251217171721.jpg)