Ngày 2 tháng 4 năm 2026, tuyên bố tổng thống mới nhất do Nhà Trắng ban hành đánh dấu việc chính sách thương mại thép của Mỹ bước vào “phiên bản 2.0”. Đây không phải là sự lặp lại đơn thuần của việc “tăng thuế quan”, mà là một sự hiệu chỉnh chiến lược chính xác: ở phía nguyên liệu thô, Mỹ khóa chặt nguồn tài nguyên nhập khẩu cấp thấp thông qua đánh thuế trên toàn bộ giá trị và truy xuất nguồn gốc “nấu chảy và rót đúc”; ở phía thành phẩm, nước này giảm áp lực lạm phát chi phí sản xuất thông qua cắt giảm thuế quan mang tính cơ cấu. Mỹ đang cố gắng dùng tổ hợp biện pháp này để buộc chuỗi cung ứng toàn cầu quay trở lại với thép sản xuất trong nước.

Phân tích sâu chính sách: “Bức màn sắt” đối với nguyên liệu thô vẫn được duy trì, bịt kín các lỗ hổng né tránh

Đối với các sản phẩm thép sơ cấp, mức thuế cao 50% vốn đã là chính sách hiện hành; thay đổi gia tăng cốt lõi trong tuyên bố này nằm ở việc “bịt lỗ hổng theo mọi hướng”.

- Đánh thuế trên toàn bộ giá trị và điều chỉnh cơ sở tính thuế: Tuyên bố nêu rõ các sản phẩm thép thuần như phôi, cuộn thép và thép tấm (Phụ lục I-A) sẽ tiếp tục chịu thuế 50%. Điều nghiêm ngặt hơn là thay đổi về cơ sở tính thuế — chuyển từ “giá CIF khai báo” sang “giá thực tế đã thanh toán”. Điều này hoàn toàn chặn đứng con đường né thuế bằng cách khai thấp giá trị hàng hóa thông qua giao dịch với bên liên quan, bảo đảm gánh nặng thuế 50% được áp trực tiếp lên nguyên liệu nhập khẩu.

- Truy xuất nguồn gốc “nấu chảy và rót đúc” đến cùng: Điều 20 của tuyên bố trao cho Cơ quan Hải quan và Bảo vệ Biên giới Mỹ (CBP) quyền thực thi xuyên thấu. Điều đó có nghĩa là ngay cả khi công đoạn cán nguội hoặc mạ phủ được thực hiện tại Đông Nam Á, chỉ cần thép lỏng ban đầu có nguồn gốc từ một quốc gia không được miễn trừ, mức thuế 50% sẽ được áp dụng nghiêm ngặt. Điều này tuyên bố chấm dứt mô hình “nguồn hàng châu Á + rửa xuất xứ tại Đông Nam Á”.

Dự báo cân bằng nội địa Mỹ: Bù đắp chính xác khoảng trống phân khúc cấp thấp, không lo dư thừa công suất

SMM cho rằng logic đằng sau việc các nhà máy thép nội địa Mỹ khôi phục sản xuất không phải là mở rộng mù quáng, mà là thay thế chính xác nguồn hàng nhập khẩu cấp thấp.

- Logic thực sự của việc lấp đầy phân khúc cấp thấp: Mỹ là thị trường tự chủ về thép cao cấp (như thép cường độ cao và thép tấm ô tô), trong khi các vật liệu cơ bản cấp thấp (phôi, cuộn thép thương phẩm) từ lâu phụ thuộc vào nguồn cung giá rẻ từ nước ngoài. Khi mức thuế 50% khóa chặt con đường nhập khẩu, các nhà máy thép nội địa đang đón nhận cơ hội rất tốt để giành lại thị trường cấp thấp.

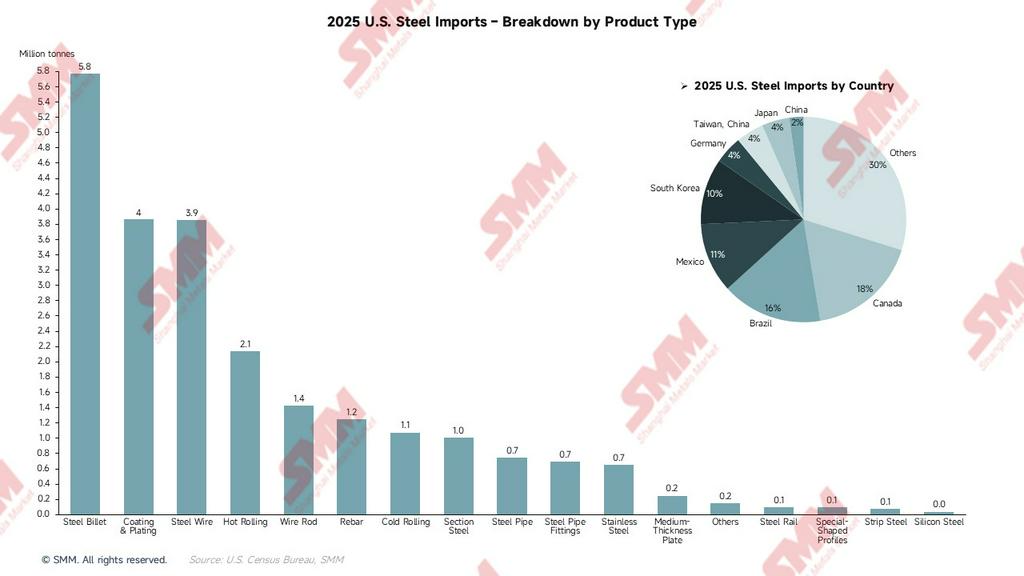

- Nhập khẩu thu hẹp và công suất tăng tốc: Năm 2025, lượng thép nhập khẩu của Mỹ vào khoảng 23,2 triệu tấn, trong đó nguồn hàng từ các quốc gia không được miễn trừ chiếm khoảng 70% (xấp xỉ 16,2 triệu tấn). Khi các nguồn hàng này mất sức cạnh tranh do chi phí, tổng nhập khẩu năm 2026 được dự báo sẽ giảm khoảng 25%.

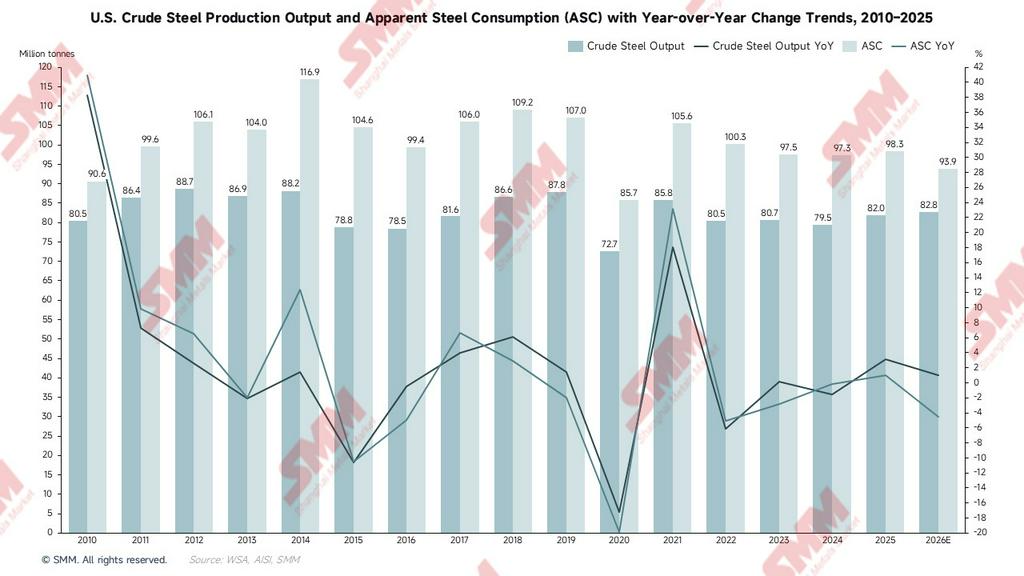

- Triển vọng sử dụng công suất: Hiện nay, tỷ lệ sử dụng công suất của Mỹ vào khoảng 77,2%, vẫn chưa đạt mục tiêu an toàn 80%. Việc khôi phục sản xuất trong nước sẽ bù đắp chính xác khoảng trống do nhập khẩu sụt giảm để lại. Vì phần gia tăng này là “lấp chỗ trống” chứ không phải “tạo thêm sản lượng”, tình trạng dư thừa công suất vật liệu cấp thấp mà thị trường lo ngại rất có thể sẽ không xảy ra, và cung cầu sẽ duy trì trạng thái cân bằng chặt chẽ.

Dưới mức thuế 50%, vật liệu cấp thấp từ các quốc gia không được miễn trừ như Brazil, Hàn Quốc và Việt Nam sẽ hoàn toàn mất sức cạnh tranh. Dự kiến tổng nhập khẩu của Mỹ trong năm 2026 sẽ giảm khoảng 25%, và phần khoảng trống còn lại sẽ được công suất trong nước hấp thụ. Đồng thời, nhập khẩu sẽ co hẹp mạnh, chỉ còn lại nguồn hàng từ Canada và Mexico (theo hiệp định USMCA) cùng nguồn hàng từ Anh, vốn được hưởng mức thuế ưu đãi 25%.

Sản lượng thép thô: neo vào ngưỡng an toàn 80% để bù đắp có mục tiêu

Các biểu đồ cho thấy tỷ lệ sử dụng công suất hiện tại của Mỹ khoảng 77,2%, vẫn còn dư địa để đạt mục tiêu an toàn 80%. SMM cho rằng logic khôi phục sản xuất của các nhà máy thép có vốn Mỹ không phải là mở rộng mù quáng, mà là “thay thế tồn lượng” đối với nguồn hàng nhập khẩu cấp thấp. Định vị công suất của Mỹ vốn dĩ nghiêng về phân khúc cao cấp; trước đây, các nhà máy thép nội địa ở thế bất lợi trong cạnh tranh ở thị trường vật liệu cấp thấp do nguyên nhân chi phí.

Việc thuế quan “bịt lỗ hổng giá trị” đã cưỡng ép san phẳng chênh lệch giá giữa thị trường trong nước và nước ngoài, tạo cơ hội rất tốt để các nhà máy thép nội địa Mỹ khởi động lại công suất nhàn rỗi và sản xuất cuộn cán nóng carbon thường, thép dây và phôi. Việc khôi phục sản xuất trong nước là để “giành lại phần đã mất”, và nhiều khả năng sẽ lấp đầy khoảng trống ở phân khúc vật liệu cấp thấp. Vì vậy, tình trạng “dư thừa công suất vật liệu cấp thấp” mà thị trường lo ngại sẽ không xuất hiện, và mức tăng sản lượng sẽ hình thành sự thay thế phòng hộ chính xác với mức giảm nhập khẩu.

Phía tiêu dùng: Cuộc chơi giữa cắt giảm thuế quan mang tính cơ cấu và “chuyển tải chi phí”

“Mặt mềm” của chính sách này thể hiện ở việc tối ưu hóa thuế suất đối với thành phẩm hạ nguồn, nhằm bù đắp chi phí đắt đỏ của nguyên liệu nội địa. Các đợt cắt giảm thuế lớn ở phía thành phẩm bao gồm:

- Sản phẩm hàm lượng thấp: Các sản phẩm có hàm lượng kim loại <15% sẽ được xóa trực tiếp mức thuế 50% (giảm xuống 0%).

- Thiết bị công nghiệp/lưới điện: Thuế suất được giảm xuống còn 15%.

- Khuyến khích “thép Mỹ”: Nếu các sản phẩm phái sinh sử dụng thép được nấu chảy tại Mỹ, thuế suất chỉ là 10%.

Việc cắt giảm thuế quan mang tính cơ cấu này sẽ giúp giảm hiệu quả “nỗi lo nguyên liệu” trong các ngành ô tô và hạ tầng. Mặc dù mức thuế 50% đối với nguyên liệu làm tăng mặt bằng giá tối thiểu, dẫn đến dự báo tiêu thụ biểu kiến năm 2026 giảm 4,5%, việc giải phóng áp lực chi phí ở khâu sản xuất hạ nguồn lại mang đến cho thị trường khả năng chống chịu rủi ro và độ bền vững mạnh hơn.

Phản ứng dây chuyền trên thị trường nước ngoài: “Hiệu ứng tràn thứ cấp” của dòng chảy toàn cầu

Cần chú ý đến việc hàng chục triệu tấn thép vốn hướng vào Mỹ sẽ đi đâu sau khi thị trường Mỹ “đóng cửa”:

- “Tràn” nguồn hàng toàn cầu: Năm 2025, trong số các nước xuất khẩu lớn vào Mỹ, Canada và Mexico chiếm khoảng 30%, còn 70% còn lại (khoảng 16,5 triệu tấn) đến từ Brazil, Hàn Quốc, Việt Nam, Nhật Bản... Nguồn hàng châu Á (Trung Quốc, Nhật Bản, Hàn Quốc, Ấn Độ, Việt Nam) và Brazil vốn hướng tới Houston hoặc cảng Long Beach sẽ buộc phải tràn sang các thị trường khác. Điều này sẽ khiến giá thép tại các khu vực này chịu áp lực giảm rất mạnh.

- “Friend-shoring” của chuỗi cung ứng: Chỉ những quốc gia như Anh đã nhận được miễn trừ cụ thể (Điều 2b/3b của tuyên bố, mức thuế 25% hoặc 15%) mới có thể duy trì xuất khẩu sang Mỹ. Trong tương lai, thương mại thép sẽ không còn phụ thuộc vào chi phí, mà phụ thuộc vào việc “địa điểm nấu chảy” có nằm trong danh sách miễn trừ chính trị hay không.

- Thương mại sản phẩm phái sinh bị chặn lại: Điều 11 của tuyên bố trao quyền cho Bộ Thương mại bổ sung các chủng loại bị hạn chế bất cứ lúc nào dựa trên hành vi lách luật. Điều này có nghĩa là các sản phẩm thép hạ nguồn (như linh kiện siết chặt, chi tiết kết cấu nhỏ) cũng sẽ phải đối mặt với chi phí gia nhập cực cao.

Hệ quả tương lai và cảnh báo: Những rủi ro tiềm ẩn không thể xem nhẹ

- Rủi ro truyền dẫn lạm phát: Dù thuế quan đối với thành phẩm đã được cắt giảm, mức thuế 50% đối với nguyên liệu vẫn sẽ đẩy chi phí công nghiệp tổng thể của Mỹ đi lên, dẫn đến tăng giá đồng loạt trong xây dựng, máy móc xây dựng và hàng tiêu dùng bền, từ đó có thể đe dọa mục tiêu lạm phát của Cục Dự trữ Liên bang.

- Trả đũa thương mại và phản ứng dây chuyền: Những hành động đơn phương quyết liệt như vậy rất có thể sẽ kích hoạt trả đũa thương mại trong khuôn khổ WTO. Các đối tác thương mại bị ảnh hưởng nặng như EU, Hàn Quốc và Brazil có thể triển khai biện pháp đáp trả đối với xuất khẩu ô tô và nông sản của Mỹ.

- Rủi ro điều tra “rửa xuất xứ”: Các nhà nhập khẩu cần đặc biệt chú ý đến Điều 20 của tuyên bố. Trong tương lai, CBP sẽ áp dụng cường độ kiểm tra tương tự “Đạo luật Phòng chống Lao động Cưỡng bức”, tiến hành truy xuất nguồn gốc “nấu chảy và rót đúc” theo quốc gia đối với từng tấn thép cập cảng. Một khi khai báo sai, họ sẽ không chỉ đối mặt với thuế cao mà còn với nguy cơ bị điều tra hình sự.

Kết luận

Tuyên bố tháng 4 năm 2026 của Nhà Trắng đánh dấu việc Mục 232 của Mỹ bước vào giai đoạn “tái định hình trọng lực”. Thông qua chiến lược “khóa chặt nguyên liệu, nới phía thành phẩm và dẫn dắt mua sắm nội địa”, Mỹ đang cưỡng ép thay đổi dòng chảy thép toàn cầu. Việc nhập khẩu giảm sẽ buộc sản xuất cấp thấp trong nước tăng lên một cách chính xác, đạt tỷ lệ sử dụng công suất gần hơn với mức 80%; trong khi các chi phí mang tính hệ thống do sự điều chỉnh cơ cấu này tạo ra cuối cùng sẽ do chuỗi cung ứng toàn cầu và phía tiêu dùng Mỹ cùng gánh chịu.

![[Khối lượng giao dịch hàng ngày HRC SMM] Giao dịch giao ngay đi ngang](https://imgqn.smm.cn/usercenter/SEwWP20251217171716.jpg)