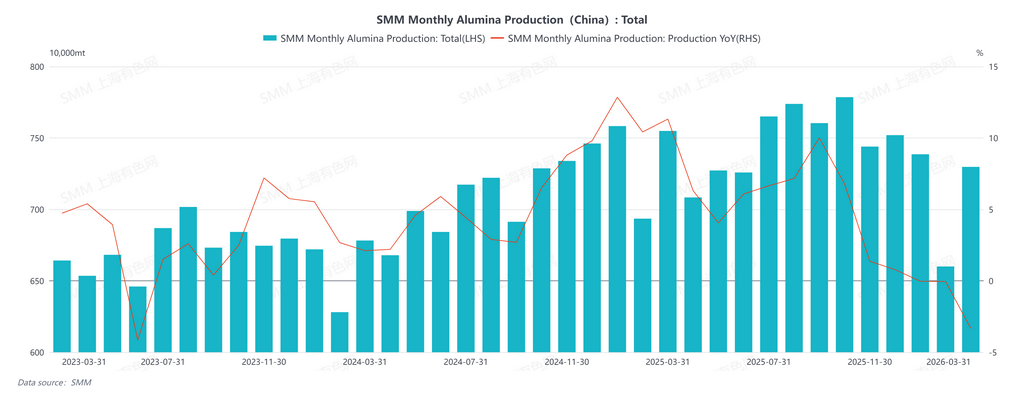

SMM, ngày 31 tháng 3 –

Trong tháng 3/2026, sản lượng alumin cấp luyện kim của Trung Quốc tăng 10,56% so với tháng trước nhưng giảm 3,33% so với cùng kỳ năm trước. Xét về công suất, tính đến cuối tháng 3, tổng công suất lắp đặt trên toàn quốc đạt khoảng 113,22 triệu tấn, tăng một phần nhờ các dự án alumin mới tại Quảng Tây dần đi vào vận hành. Tuy nhiên, công suất đang vận hành giảm 2,1% so với tháng trước và giảm 8,7% so với cùng kỳ năm trước. Dù các dự án mới đã được đưa vào hoạt động, đến cuối tháng 3 chúng vẫn trong giai đoạn chạy thử và chưa tạo ra sản lượng hiệu quả, khiến tỷ lệ vận hành chung suy giảm.

Xét về cơ cấu sản lượng, tổng sản lượng tháng 3 tăng so với tháng 2, nhưng sản lượng bình quân ngày lại giảm. Nguyên nhân chính là: một mặt, nhiều doanh nghiệp tại Quý Châu và Quảng Tây đã tiến hành bảo trì ở các mức độ khác nhau; trong đó, một doanh nghiệp tại Quý Châu đã dừng một phần dây chuyền sản xuất do áp lực vận hành, làm giảm đáng kể tỷ lệ vận hành tại khu vực miền nam Trung Quốc. Mặt khác, các khu vực phía bắc như Hà Nam và Sơn Đông duy trì hoạt động tương đối ổn định, chủ yếu thực hiện giao hàng theo hợp đồng dài hạn. Tại Sơn Tây, một số doanh nghiệp tiếp tục nâng cấp dây chuyền sản xuất, khiến tỷ lệ vận hành giảm nhẹ. Tổng hợp các yếu tố này, sản lượng bình quân ngày trong tháng 3 giảm so với tháng trước.

Triển vọng sang tháng 4 cho thấy tình trạng dư cung trên thị trường alumin được dự báo sẽ tiếp diễn. Thứ nhất, công suất mới bổ sung tại Quảng Tây và Trùng Khánh sẽ dần được giải phóng, thúc đẩy sản lượng chung tăng lên và làm gia tăng cạnh tranh trong ngành. Thứ hai, cần lưu ý tác động gián tiếp từ xung đột địa chính trị tại Trung Đông: một phần alumin ở nước ngoài vốn dự kiến chuyển đến Trung Đông đã buộc phải tái xuất sang Trung Quốc, khiến lượng alumin nhập khẩu của Trung Quốc tăng ngoài dự kiến. Điều này nhiều khả năng sẽ tác động đến thị trường nội địa và có thể kìm hãm tiến độ giải phóng công suất sản xuất trong nước. Đánh giá tổng hợp cho thấy công suất alumin đang vận hành của Trung Quốc trong tháng 4/2026 dự kiến vào khoảng 86,63 triệu tấn.

![Xu hướng nguyên liệu phân hóa với chi phí ổn định, thị trường nhôm fluoride duy trì ổn định và thận trọng [SMM Tổng kết tuần muối fluoride]](https://imgqn.smm.cn/usercenter/ceevU20251217171653.jpg)