Gần đây, ngành phôi đồng thau đang phải đối mặt với thử thách kép từ chi phí nguyên liệu tăng cao và nhu cầu thị trường phân hóa. Theo SMM, do giá nguyên liệu đồng thau tái chế tiếp tục tăng, tỷ lệ vận hành chung của ngành nhích lên nhẹ, nhưng mức độ sẵn sàng tích trữ hàng của doanh nghiệp giảm rõ rệt, tâm lý chờ đợi quan sát trên thị trường vẫn rất mạnh.

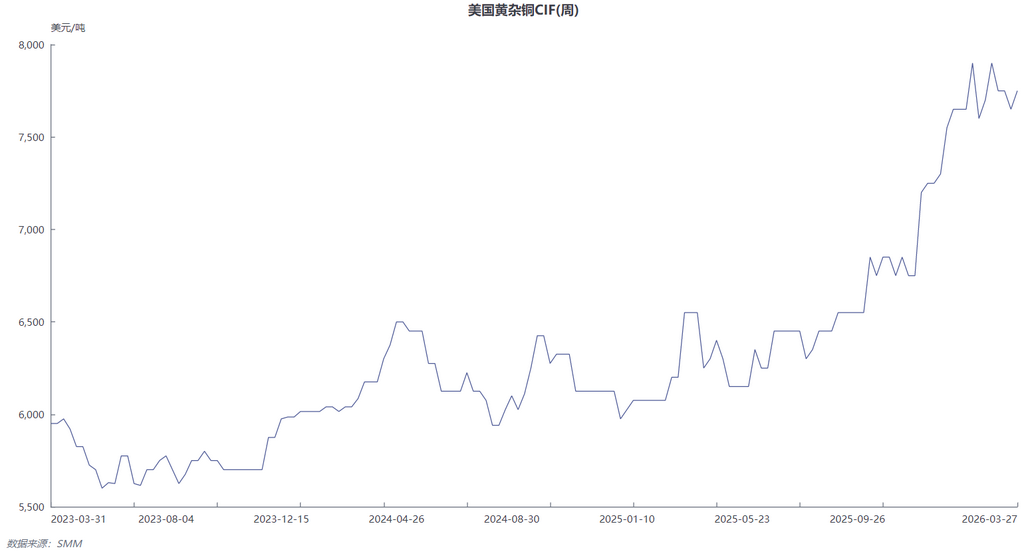

Giá nguyên liệu duy trì ở mức cao, áp lực chi phí của doanh nghiệp trở nên nổi bật: Tính đến tuần ngày 27/3, giá chào CIF Trung Quốc hằng tuần đối với phế liệu đồng thau Mỹ đã tăng lên 7.750 USD/tấn. Giá nguyên liệu đồng thau tái chế duy trì ở mức cao, trong khi lượng hàng giao ngay lưu thông trên thị trường nhìn chung vẫn khan hiếm. Chi phí nguyên liệu cao khiến các doanh nghiệp phôi đồng thau thận trọng hơn trong chiến lược thu mua, với mức độ sẵn sàng tích trữ suy yếu đáng kể. Một số doanh nghiệp cho biết với SMM rằng giá đồng thau thứ cấp hiện tại không còn hiệu quả về mặt kinh tế, và “mua trực tiếp đồng và kẽm để phối trộn sản xuất thực tế còn tiết kiệm chi phí hơn”. Hiện tượng này cho thấy trong bối cảnh giá đồng cao, logic thay thế nguyên liệu đang dần làm thay đổi hành vi mua hàng của doanh nghiệp.

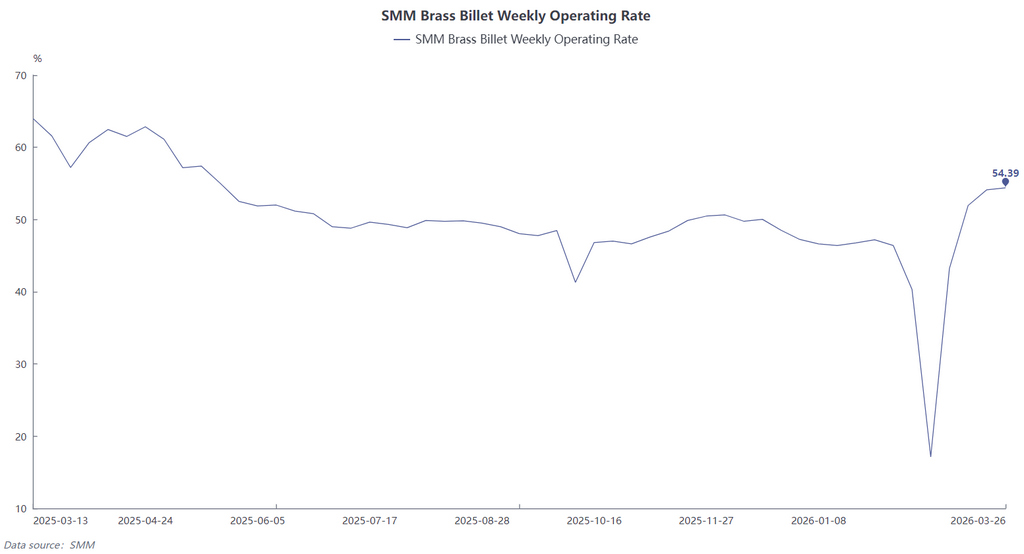

Tỷ lệ vận hành tăng nhẹ, nhưng sự phân hóa nhu cầu rất rõ ràng: Dù chịu áp lực đáng kể từ phía chi phí, hoạt động chung của ngành vẫn tương đối ổn định. Dữ liệu cho thấy tính đến ngày 26/3, tỷ lệ vận hành của ngành phôi đồng thau Trung Quốc đạt 54,39%, tăng 0,26 điểm phần trăm so với tháng trước. Mức tăng nhẹ này chủ yếu được hỗ trợ bởi nhu cầu từ một số phân khúc hạ nguồn.

Xét theo từng phân khúc thị trường, nhu cầu trong lĩnh vực phụ kiện van lạnh vẫn ổn định và cải thiện, trở thành động lực cốt lõi hỗ trợ kế hoạch sản xuất hiện tại của các doanh nghiệp phôi đồng thau. Ngược lại, đơn hàng ở các lĩnh vực truyền thống phổ thông như kim khí và cấp thoát nước tương đối ổn định, phần lớn doanh nghiệp chủ yếu thực hiện các hợp đồng trước đó và nhìn chung giữ thái độ thận trọng với đơn hàng mới, phản ánh tâm lý chờ đợi quan sát đối với xu hướng thị trường tiếp theo.

Tác động từ vật liệu thay thế gia tăng, phân khúc cao cấp trở thành “pháo đài cuối cùng”: Đáng chú ý, trong bối cảnh giá đồng duy trì ở mức cao, xu hướng thay thế vật liệu trong các ngành hạ nguồn đang ngày càng mạnh lên. Các vật liệu thay thế như thép không gỉ, vật liệu hợp kim và nhựa đã chèn ép sản phẩm bán thành phẩm bằng đồng trong nhiều lĩnh vực ứng dụng. Điều này đặc biệt rõ ở phân khúc thiết bị vệ sinh giá rẻ, nơi độ nhạy cảm với chi phí tương đối cao và xu hướng thay thế đã trở nên khá rõ nét. Nguồn tin trong ngành cho biết hiện nay “có lẽ chỉ phân khúc cao cấp vẫn còn sử dụng sản phẩm bán thành phẩm bằng đồng tương đối vững chắc”, trong khi quá trình thay thế ở phân khúc thấp cấp đang tăng tốc.

Nhìn chung, ngành phôi đồng thau hiện đang vận hành trong trạng thái “chi phí cao, đơn hàng mới yếu và phân hóa mạnh”. Một mặt, nguồn cung nguyên liệu tái chế khan hiếm và giá duy trì ở mức cao tiếp tục bào mòn biên lợi nhuận của doanh nghiệp. Mặt khác, nhu cầu hạ nguồn vẫn không đồng đều, tăng trưởng ở các lĩnh vực truyền thống yếu, trong khi tốc độ thâm nhập nhanh hơn của vật liệu thay thế tiếp tục thu hẹp các kịch bản ứng dụng của sản phẩm bán thành phẩm bằng đồng. Khi giá đồng vẫn chưa xuất hiện tín hiệu điều chỉnh rõ ràng, các doanh nghiệp phôi đồng thau được dự báo sẽ tiếp tục duy trì chiến lược thu mua nguyên liệu thận trọng, khiến dư địa tăng mạnh tỷ lệ vận hành của ngành vẫn hạn chế. Thị trường được dự báo sẽ tiếp tục duy trì xu hướng vận hành biến động trong thế giằng co giữa chi phí và nhu cầu.

![Hạ nguồn bi quan về giá đồng, ý định mua trong ngày đi ngang [SMM Nhận định đồng thứ cấp hàng ngày]](https://imgqn.smm.cn/usercenter/KtfdC20251217171713.jpeg)