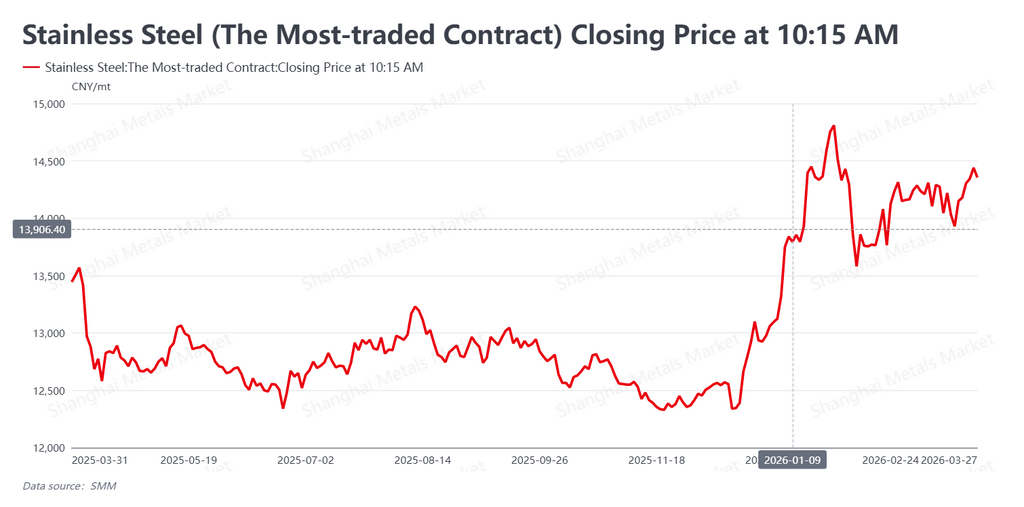

Theo dữ liệu của SMM, tuần 23–27 tháng 3 năm 2026 đánh dấu chặng cuối của mùa cao điểm nhu cầu truyền thống tại Trung Quốc, thường được gọi là “Tháng Ba vàng”. Trong tuần, hợp đồng tương lai thép không gỉ giao dịch sôi động nhất (SS2605) ghi nhận nhịp phục hồi vững hơn trong biên độ dao động, khi các yếu tố cơ bản yếu đối đầu với sự hỗ trợ vĩ mô quay trở lại. Tính đến khi đóng cửa ngày 27 tháng 3, hợp đồng này tăng lên 14.355 NDT/tấn (khoảng 2.076 USD/tấn), tăng 205 NDT/tấn (khoảng 29,65 USD/tấn) so với mức 14.150 NDT/tấn (khoảng 2.047 USD/tấn) của một tuần trước đó.

Điểm nổi bật của tuần là sự tương phản rõ nét giữa các yếu tố cơ bản giao ngay yếu và kỳ vọng thị trường vẫn vững. Nhu cầu thực tế tiếp tục ở mức trung bình, và tồn kho xã hội quay lại xu hướng tích lũy. Dù vậy, hợp đồng tương lai thép không gỉ vẫn nhận được hỗ trợ mạnh từ việc lo ngại về Trung Đông hạ nhiệt, bất ổn liên quan đến chính sách trong ngành nickel của Indonesia và hỗ trợ thanh khoản từ ngân hàng trung ương Trung Quốc. Nhờ đó, giá vẫn giữ được vùng đáy của biên độ giao dịch gần đây và phục hồi từ đó.

Bối cảnh vĩ mô: căng thẳng địa chính trị hạ nhiệt, nhưng lãi suất vẫn là lực cản

Ở cấp độ vĩ mô, cả diễn biến ở nước ngoài lẫn các yếu tố liên quan đến Trung Quốc đều có thay đổi quan trọng. Tại Trung Đông, cuộc khủng hoảng eo biển Hormuz kéo dài gần một tháng đã cho thấy dấu hiệu hạ nhiệt sau khi phái bộ Iran tại Liên Hợp Quốc cho biết các tàu không mang tính thù địch vẫn có thể đi qua eo biển an toàn với sự phối hợp của giới chức Iran. Điều này giúp xoa dịu lo ngại về nguy cơ gián đoạn lớn đối với nguồn cung năng lượng.

Tuy nhiên, tác động lạm phát từ đợt tăng giá dầu trước đó đã xuất hiện trên thị trường lãi suất toàn cầu. Lợi suất trái phiếu kho bạc Mỹ vẫn duy trì ở mức cao, tiếp tục thu hẹp dư địa cho kỳ vọng Fed nới lỏng mạnh. Tại Trung Quốc, ngân hàng trung ương đã thực hiện nghiệp vụ MLF kỳ hạn một năm trị giá 500 tỷ NDT, tương đương khoảng 72,32 tỷ USD, giúp duy trì điều kiện thanh khoản ở mức tương đối dồi dào. Dù phần lớn đây là động thái mang tính thường lệ, nó vẫn giúp giảm bớt phần nào áp lực định giá do môi trường lãi suất toàn cầu cao gây ra và tạo ra mức hỗ trợ nhất định cho mặt bằng giá thị trường.

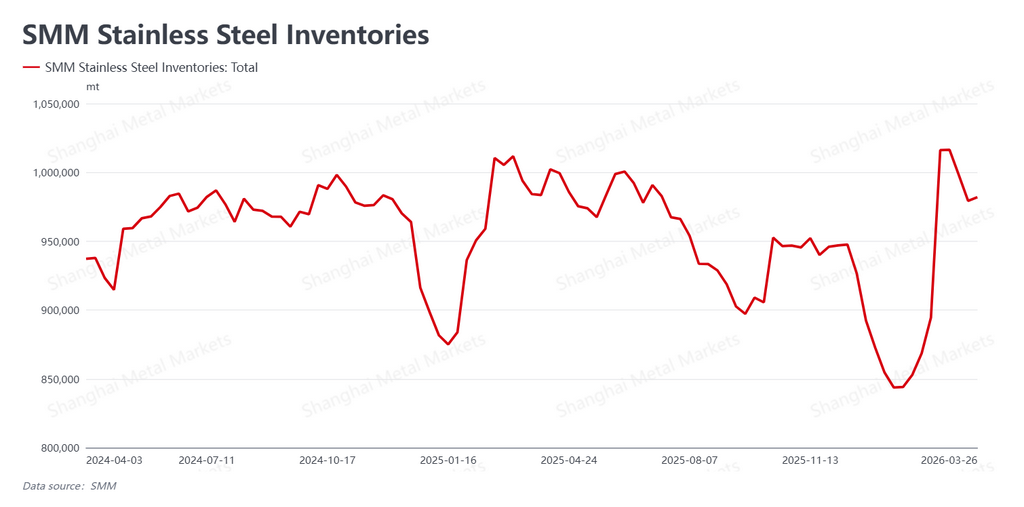

Yếu tố cơ bản: quá trình giảm tồn kho chững lại khi lượng tồn tăng trở lại

Về mặt cơ bản, xu hướng giảm tồn kho đã đột ngột chấm dứt, và “Tháng Ba vàng” khép lại trong thất vọng. Dữ liệu SMM mới nhất cho thấy tồn kho xã hội không kéo dài được đà giảm của hai tuần trước mà ngược lại nhích lên 982.000 tấn, từ 979.300 tấn của tuần trước, tăng 2.700 tấn.

Việc tồn kho tăng trở lại này đã tác động đúng vào điểm nhạy cảm của thị trường. Trên thị trường giao ngay, người mua hạ nguồn vẫn chỉ bổ sung hàng theo nhu cầu, gần như không có ý định tích trữ. Trong suốt tháng 3, hoạt động giao dịch không bao giờ cho thấy động lực thường gắn với một giai đoạn cao điểm nhu cầu theo mùa thực sự. Đồng thời, các nhà máy vẫn duy trì kế hoạch sản xuất ở mức tương đối cao, tạo ra sự lệch pha giữa lượng hàng về tập trung và nhu cầu ảm đạm. Kết quả là việc tiêu hóa tồn kho ngày càng khó khăn hơn thay vì dễ hơn, qua đó tạo ra mức trần rõ ràng đối với đà tăng tiếp theo của cả giá kỳ hạn lẫn giá giao ngay.

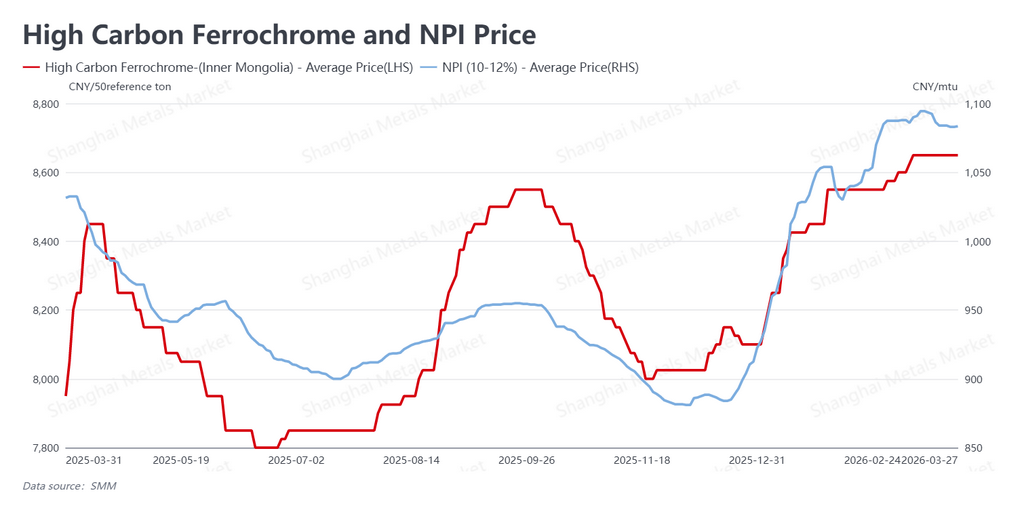

Hỗ trợ chi phí vẫn vững khi tin đồn chính sách tại Indonesia khuấy động thị trường

Phía chi phí tiếp tục cho thấy khả năng chống chịu đáng kể, khi làn sóng đồn đoán chính sách mới bổ sung thêm một tầng hỗ trợ. Tính đến ngày 27 tháng 3, NPI phẩm cấp cao được chào ở mức 1.083,5 NDT mỗi đơn vị niken (khoảng 156,71 USD mỗi đơn vị niken), trong khi ferocrom cacbon cao giữ vững ở mức 8.650 NDT mỗi tấn cơ sở 50% (khoảng 1.251,07 USD mỗi tấn cơ sở 50%).

Mặc dù các yếu tố cơ bản yếu của thị trường giao ngay vẫn khiến các nhà máy có xu hướng phản đối nguyên liệu đầu vào đắt đỏ, thị trường trong tuần này đã bị xáo động bởi các báo cáo và tin đồn xoay quanh khả năng Indonesia áp thuế xuất khẩu và thuế lợi nhuận bất thường đối với các sản phẩm niken. Sự bất định về chính sách đó nhanh chóng khơi lại tâm lý lạc quan và giúp giá thượng nguồn ổn định ngay cả khi thị trường đối mặt với áp lực điều chỉnh. Khi chi phí nguyên liệu thô vẫn ở mức cao, dư địa giảm của hợp đồng tương lai thép không gỉ tiếp tục được đánh giá là hạn chế.

Triển vọng: hỗ trợ vĩ mô tạo đáy, nhu cầu yếu kìm hãm đà tăng

Nhìn chung, thị trường tuần này là ví dụ rõ ràng cho thấy hỗ trợ vĩ mô xác lập vùng đáy giảm giá, trong khi các yếu tố cơ bản yếu hạn chế dư địa đi lên. “Tháng 3 vàng” khép lại mà không mang đến sức mạnh nhu cầu như nhiều người kỳ vọng, và việc tồn kho quay lại xu hướng tích lũy đã làm suy yếu luận điểm tăng giá từ góc độ cơ bản. Dù vậy, tác động tổng hợp từ việc Trung Quốc bơm 500 tỷ NDT qua công cụ MLF, căng thẳng Trung Đông hạ nhiệt và các đồn đoán liên quan đến thuế tại Indonesia đã giúp ngăn thị trường sụp đổ và thay vào đó tạo điều kiện cho giá phục hồi.

Nhìn về phía trước, thị trường hiện đang bước vào giai đoạn “Tháng Tư bạc”. Trong bối cảnh tồn kho vẫn ở mức cao và sản lượng của các nhà máy vẫn lớn, các yếu tố cơ bản hiện tại chưa đủ để hỗ trợ một đợt tăng mạnh theo một chiều. Đồng thời, hỗ trợ từ chi phí vẫn đủ vững, khiến giá khó giảm sâu. Trong ngắn hạn, hợp đồng tương lai thép không gỉ giao dịch sôi động nhất được dự báo sẽ tiếp tục dao động trong biên độ rộng. Các bên tham gia thị trường cần theo dõi sát liệu các biện pháp chính sách của Indonesia có được chính thức triển khai hay không và tốc độ hấp thụ tồn kho giao ngay sau kỳ nghỉ. Hiện tại, việc mạnh tay đuổi theo giá lên vẫn tiềm ẩn rủi ro.

Người viết: Bruce Chew | bruce.chew@smm.cn +60 116 708 7088

![[SMM Tin nhanh thị trường Niken] Ngành công nghiệp niken Indonesia tìm kiếm sự rõ ràng về việc NPI có thuộc quy định xuất khẩu bắt buộc qua DSI hay không](https://imgqn.smm.cn/usercenter/qLeLR20251217171733.jpg)

![[SMM Tin nhanh Thị trường Niken] Harita Nickel báo cáo doanh thu quý 1/2026 đạt 6,81 nghìn tỷ Rp (~418 triệu USD), cả năm 2025 đạt 29,63 nghìn tỷ Rp](https://imgqn.smm.cn/usercenter/yaAtG20251217171733.jpg)

![[SMM Tin nhanh thị trường Niken] First Atlantic nhận giấy phép Newfoundland để thúc đẩy dự án Ni-Co Awaruite và thử nghiệm H2 địa chất](https://imgqn.smm.cn/usercenter/sKmGT20251217171733.jpg)