Ngành thép Ấn Độ đã nổi lên là một trong những thị trường thép lớn tăng trưởng nhanh nhất thế giới, được hỗ trợ bởi tăng trưởng kinh tế vĩ mô mạnh mẽ, mở rộng hạ tầng và quá trình công nghiệp hóa tăng tốc. Là nhà sản xuất và tiêu thụ thép lớn thứ hai thế giới, Ấn Độ tiếp tục mở rộng công suất, trong khi nhu cầu nội địa, chủ yếu được thúc đẩy bởi xây dựng, sản xuất chế tạo và vận tải, hấp thụ phần lớn nguồn cung tăng thêm.

Đồng thời, các chính sách thương mại như biện pháp tự vệ và chống bán phá giá đang định hình lại cạnh tranh nhập khẩu, trong khi xuất khẩu đóng vai trò cơ chế cân bằng trong bối cảnh sản lượng gia tăng. Trong thời gian tới, thị trường được kỳ vọng sẽ nhìn chung duy trì trạng thái cân bằng trong ngắn hạn, với tăng trưởng nhu cầu phần lớn theo kịp tăng trưởng nguồn cung. Triển vọng dài hạn vẫn tích cực về mặt cơ cấu, nhờ mức tiêu thụ thép bình quân đầu người còn thấp và sự hỗ trợ chính sách bền vững cho phát triển hạ tầng và công nghiệp.

Môi trường vĩ mô: Tăng trưởng cao gặp một thị trường thiếu thép mang tính cơ cấu

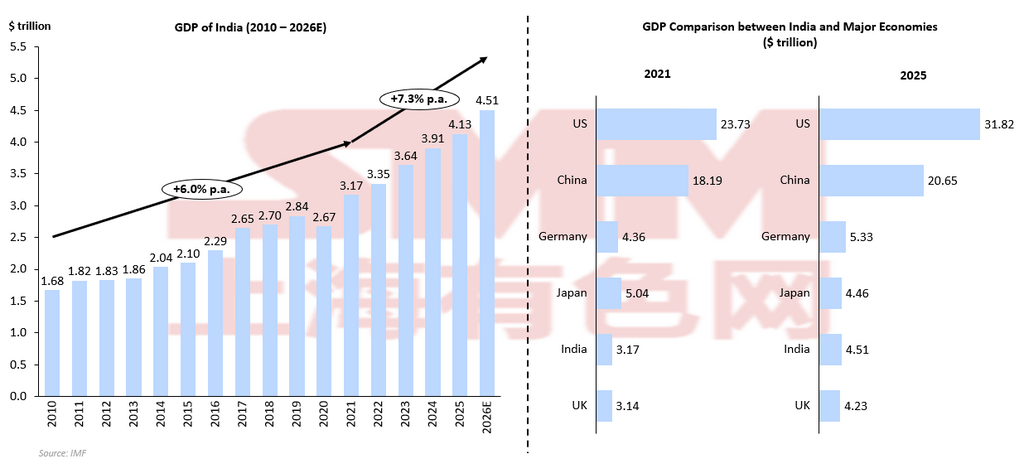

Thị trường thép Ấn Độ tiếp tục dựa trên một trong những nền tảng vĩ mô mạnh nhất trong các nền kinh tế lớn, nhưng điểm cốt lõi không chỉ là tăng trưởng, mà là sự kết hợp giữa tăng trưởng cao và mức tiêu thụ thép thành phẩm bình quân đầu người thấp.

Tăng trưởng vĩ mô: Ấn Độ vượt các nền kinh tế lớn:

-

GDP của Ấn Độ được dự báo tăng khoảng 7% vào năm 2026E, cao hơn Trung Quốc (4,5%), Hoa Kỳ (2,4%), EU (1,3%) và Nhật Bản (0,7%).

-

Điều này đưa Ấn Độ trở thành một trong những nền kinh tế lớn tăng trưởng nhanh nhất và tăng nhanh hơn Trung Quốc, đối tượng so sánh phù hợp nhất đối với nhu cầu thép.

-

Tăng trưởng vĩ mô mạnh tạo nền tảng vững chắc cho việc mở rộng tiêu thụ thép bền vững.

Mô hình tăng trưởng thâm dụng thép:

-

Đà mở rộng kinh tế của Ấn Độ vẫn do hạ tầng và sản xuất chế tạo dẫn dắt, thay vì do dịch vụ dẫn dắt.

-

Tăng trưởng gắn chặt với đô thị hóa, công nghiệp hóa và hình thành tài sản vật chất, tất cả đều là các lĩnh vực thâm dụng thép.

-

Điều này có nghĩa là tăng trưởng GDP ở Ấn Độ chuyển hóa trực tiếp hơn thành tăng trưởng nhu cầu thép.

Chi tiêu hạ tầng do chính sách dẫn dắt:

-

Ngân sách Liên bang năm tài khóa 2026–27 đề xuất 12,2 lakh crore ₹ chi tiêu vốn công, khoảng +9% so với cùng kỳ năm trước.

-

Chi tiêu vốn công hỗ trợ nhu cầu thép thông qua đường bộ, đường sắt, hạ tầng đô thị, logistics và các dự án công nghiệp.

-

Vì vậy, chi tiêu tài khóa đóng vai trò là kênh truyền dẫn then chốt từ tăng trưởng vĩ mô sang tiêu thụ thép.

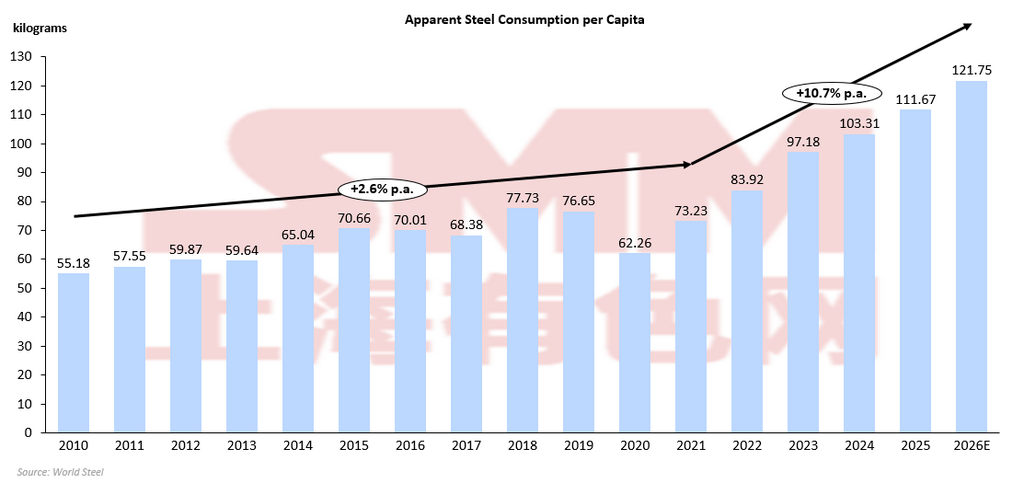

Khoảng cách tiêu thụ thép bình quân đầu người:

-

Mức tiêu thụ thép thành phẩm bình quân đầu người của Ấn Độ là 103,31 kg vào năm 2024, so với mức trung bình toàn cầu 214,7 kg và 601,1 kg tại Trung Quốc.

-

Điều này cho thấy Ấn Độ vẫn thiếu thép về mặt cơ cấu, ngay cả sau nhiều năm tăng trưởng.

-

Khoảng cách này cho thấy dư địa đáng kể để mở rộng nhu cầu trong dài hạn.

Vì vậy, Ấn Độ có ý nghĩa với ngành thép toàn cầu không chỉ vì nền kinh tế nước này lớn và tăng trưởng nhanh, mà còn vì nước này kết hợp tăng trưởng GDP cao hơn các nước cùng nhóm với mức sử dụng thép bình quân đầu người vẫn thấp. Điều đó mang lại cho quốc gia này cả động lực mạnh trong ngắn hạn lẫn dư địa tăng trưởng dài hạn. Đối với các nhà sản xuất, thương nhân và nhà phân tích thép, điều này có nghĩa là nên xem Ấn Độ ít như một thị trường chu kỳ đã trưởng thành và nhiều hơn như một trong số ít thị trường quy mô lớn nơi nhu cầu thép có thể tiếp tục mở rộng về mặt cơ cấu trong nhiều năm, miễn là nguồn cung trong nước, giá cả và điều kiện thương mại vẫn thuận lợi.

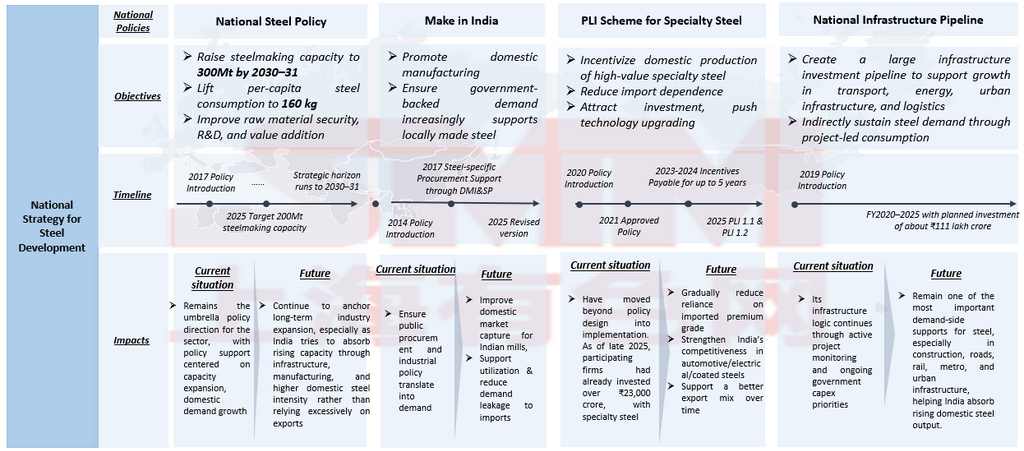

Cấu trúc chính sách: Bảo hộ thương mại và chiến lược công nghiệp cùng phối hợp để hỗ trợ ngành thép trong nước

Thị trường thép Ấn Độ được định hình không phải bởi một chính sách đơn lẻ mà bởi một khuôn khổ chính sách nhiều tầng, kết hợp tạo lập nhu cầu, hỗ trợ năng lực trong nước và quản lý nhập khẩu. Thay vì vận hành độc lập, các chính sách này phối hợp với nhau để bảo đảm nhu cầu thép mạnh mẽ do yếu tố vĩ mô thúc đẩy của Ấn Độ ngày càng được các nhà sản xuất trong nước nắm bắt. Các khuôn khổ chính sách chủ chốt được trình bày trong bảng sau.

Các chính sách quốc gia cho thấy chiến lược thép của Ấn Độ không được xây dựng chỉ trên một đòn bẩy duy nhất.NSP 2017 đặt ra định hướng dài hạn cho ngành, Make in India tìm cách bảo đảm nhu cầu trong nước mang lại lợi ích cho các nhà sản xuất nội địa, PLI cho thép chuyên dụng nâng cấp cơ cấu sản phẩm và giảm phụ thuộc vào nhập khẩu thép chất lượng cao, còn NIP tạo ra nền tảng nhu cầu sử dụng nhiều thép cần thiết để hấp thụ công suất đang mở rộng. Sự tương tác giữa các tầng chính sách này có ý nghĩa then chốt. Các chính sách hạ tầng và công nghiệp làm tăng nhu cầu thép, nhưng nếu không có bảo hộ thương mại, một phần nhu cầu đó có thể bị hàng nhập khẩu chiếm lĩnh. Xa hơn nữa, các biện pháp tự vệ và chống bán phá giá vì vậy đóng vai trò là công cụ cân bằng thị trường, bảo đảm rằng việc mở rộng công suất trong nước sẽ chuyển hóa thành mức độ sử dụng cao hơn thay vì cạnh tranh giá gay gắt hơn từ thép nhập khẩu. Xét trên thực tế thị trường, việc áp thuế tự vệ làm giảm sức cạnh tranh của hàng nhập khẩu ở các nhóm thép dẹt, trong khi các biện pháp chống bán phá giá ngăn các nhà xuất khẩu chuyển hướng lô hàng qua các xuất xứ cụ thể. Các yêu cầu chất lượng BIS tiếp tục củng cố khuôn khổ này bằng cách hạn chế sự thâm nhập của vật liệu chất lượng thấp. Tổng thể, các chính sách này chuyển thị trường thép nội địa từ cơ cấu định giá theo ngang giá nhập khẩu sang cơ chế ngày càng được quyết định bởi các yếu tố cung - cầu nội địa. Sự dịch chuyển do chính sách dẫn dắt này đặc biệt quan trọng khi bước vào năm 2026, thời điểm nguồn cung trong nước được dự báo sẽ tiếp tục tăng. Bằng cách giảm áp lực từ hàng nhập khẩu, khuôn khổ chính sách cho phép các nhà máy thép trong nước hấp thụ phần tăng trưởng nhu cầu gia tăng, trong khi xuất khẩu đóng vai trò là cơ chế cân bằng thứ cấp.

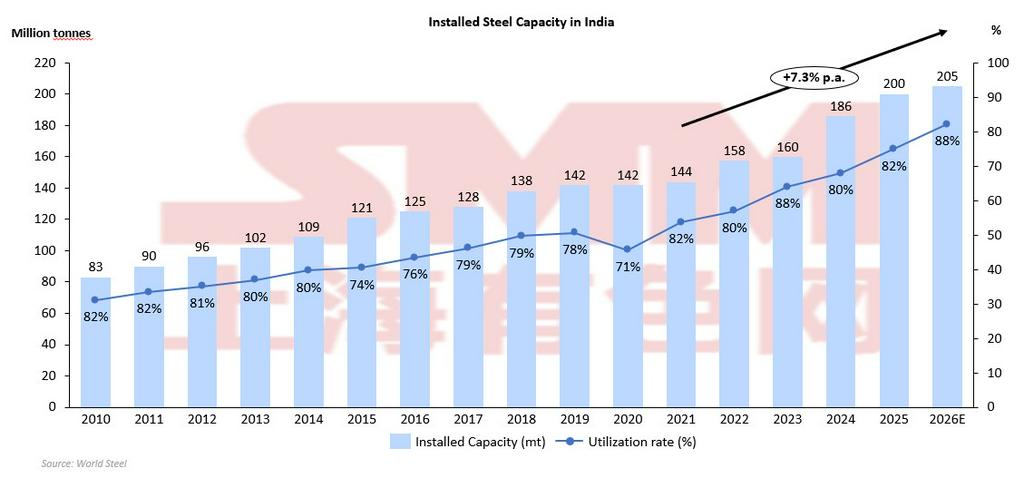

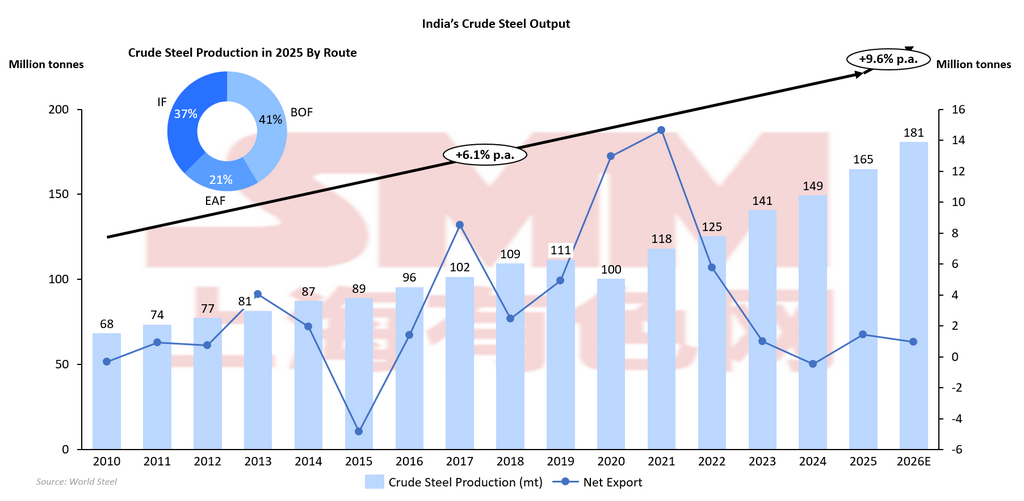

Phía cung: Mở rộng công suất tiếp diễn, làm gia tăng tầm quan trọng của mức độ sử dụng và khả năng hấp thụ của thị trường

Động lực phía cung của Ấn Độ đang bước vào giai đoạn then chốt trong năm 2026E, khi công suất sản xuất tiếp tục mở rộng đều đặn đồng thời tỷ lệ sử dụng được cải thiện, phản ánh khả năng hấp thụ nội địa mạnh hơn và áp lực nhập khẩu giảm bớt. Công suất thép thô nội địa của Ấn Độ đã tăng từ 118 MTPA năm 2021 lên hơn 205 MTPA vào năm 2026E. Đồng thời, tỷ lệ sử dụng công suất đã tăng từ mức thấp khoảng 70% lên quanh 88%, cho thấy các nhà máy thép trong nước ngày càng có thể vận hành ở mức cao hơn. Xu hướng kép này, sản lượng tăng cùng với mức độ sử dụng được cải thiện, cho thấy tăng trưởng nguồn cung cho đến nay nhìn chung vẫn phù hợp với mở rộng nhu cầu, thay vì tạo ra tình trạng dư thừa công suất đáng kể. Tuy nhiên, quỹ đạo đi lên của mức độ sử dụng cũng làm nổi bật một sự chuyển dịch mang tính cơ cấu. Trong giai đoạn đầu thập kỷ, mở rộng công suất thường vượt tốc độ tăng trưởng nhu cầu, dẫn đến tài sản bị sử dụng dưới mức hiệu quả. Sự cải thiện gần đây phản ánh nhu cầu nội địa mạnh hơn, cạnh tranh từ hàng nhập khẩu giảm bớt và kế hoạch sản xuất kỷ luật hơn. Điều này cho thấy ngành thép Ấn Độ đang chuyển từ giai đoạn mở rộng công suất sang giai đoạn mà việc tối đa hóa mức độ sử dụng công suất trở nên quan trọng không kém. Mức sử dụng công suất cao hơn giúp cải thiện hiệu quả chi phí và hỗ trợ biên lợi nhuận, nhưng cũng làm tăng rủi ro nguồn cung bổ sung có thể vượt cầu nếu tăng trưởng chậm lại.

Phía cầu: Mở rộng mang tính cơ cấu với những gián đoạn chu kỳ tạm thời

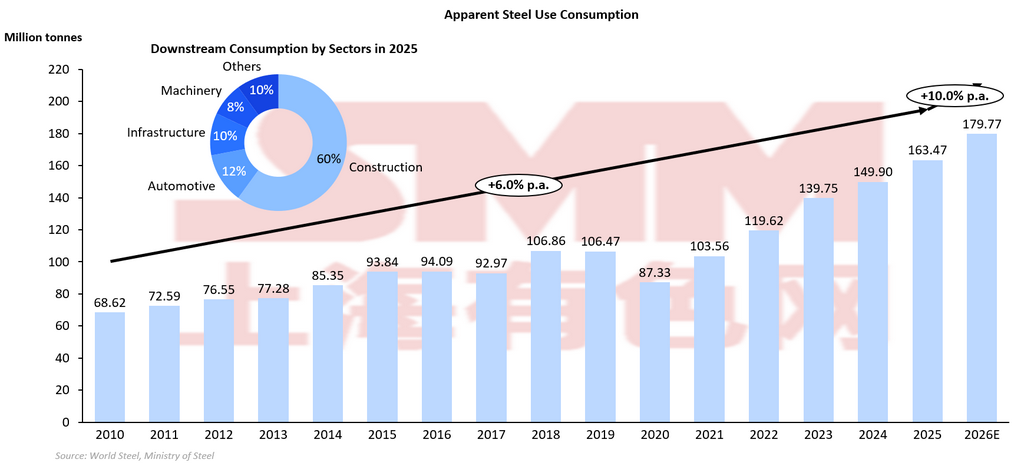

Tiêu thụ thép biểu kiến của Ấn Độ cho thấy xu hướng tăng trưởng cơ cấu dài hạn rõ ràng, thay vì thu hẹp. Nhu cầu tăng đều từ khoảng 68,6 triệu tấn năm 2010 lên khoảng 163,5 triệu tấn vào năm 2025, tương ứng với mức tăng trưởng +6,2% so với cùng kỳ năm trước, và dự kiến đạt khoảng 179,8 triệu tấn trong năm 2026E. Sự mở rộng này phản ánh một chu kỳ tăng trưởng bền vững do nhu cầu dẫn dắt, được hỗ trợ bởi đầu tư hạ tầng, hoạt động xây dựng và tăng trưởng sản xuất công nghiệp. Điều quan trọng là quỹ đạo tăng trưởng này không mang tính tuyến tính; các nhịp giảm ngắn hạn, như mức suy giảm ghi nhận trong năm 2017 và cú sụt mạnh năm 2020, là những gián đoạn mang tính chu kỳ chứ không phải suy thoái cơ cấu, khi nhu cầu nhanh chóng phục hồi sau đó. Đặc điểm nổi bật nhất của xu hướng nhu cầu là sự tăng tốc sau năm 2020, khi tiêu thụ tăng từ 87,3 triệu tấn năm 2020 lên gần 180 triệu tấn vào năm 2026E, tức gần như tăng gấp đôi chỉ trong sáu năm. Sự mở rộng nhanh này cho thấy nhu cầu thép của Ấn Độ đang bước vào giai đoạn tăng trưởng cao, được thúc đẩy bởi đô thị hóa và mở rộng hạ tầng. Xây dựng vẫn là lĩnh vực tiêu thụ chủ đạo, chiếm khoảng 60% nhu cầu hạ nguồn, đồng nghĩa hoạt động hạ tầng và bất động sản trực tiếp định hình xu hướng tiêu thụ thép tổng thể. Khi chi tiêu vốn do chính phủ dẫn dắt tiếp tục được duy trì, nhu cầu nền tảng vẫn vững ngay cả trong các giai đoạn điều chỉnh thị trường ngắn hạn.

Xét từ góc độ cân bằng thị trường, mức tăng trưởng nhu cầu dự kiến +10% trong năm 2026E nhỉnh hơn đôi chút so với tăng trưởng nguồn cung, cho thấy sản lượng gia tăng sẽ phần lớn được hấp thụ trong nước. Điều này củng cố quan điểm rằng thị trường thép Ấn Độ về mặt cơ cấu được dẫn dắt bởi nhu cầu nội địa, thay vì bởi xuất khẩu. Thay vì báo hiệu sự chậm lại, triển vọng năm 2026 cho thấy đà mở rộng sẽ tiếp diễn với mức biến động được điều tiết hơn, khi tăng trưởng nhu cầu ổn định sau giai đoạn tăng tốc nhanh hậu đại dịch. Do đó, phía cầu được kỳ vọng sẽ tạo nền hỗ trợ cho giá trong nước, đồng thời duy trì mức sử dụng công suất cao trên toàn ngành sản xuất thép.

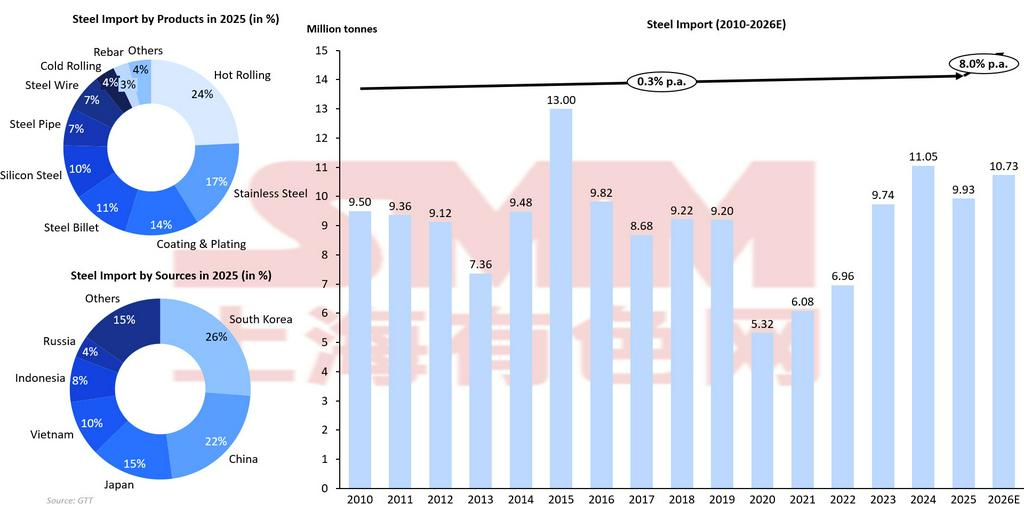

Nhập khẩu: Xu hướng giảm tổng thể tiếp diễn, nhưng nhập khẩu thép thành phẩm ở các phân khúc ngách vẫn cho thấy khả năng chống chịu

Xu hướng nhập khẩu thép của Ấn Độ phản ánh sự suy giảm cơ cấu dần dần về mức độ phụ thuộc vào nhập khẩu, nhưng vẫn tiếp tục phụ thuộc có chọn lọc vào các sản phẩm thép thành phẩm. Như thể hiện trong biểu đồ, nhập khẩu dao động quanh mức 9–10 triệu tấn trong giai đoạn 2010–2019, đạt đỉnh 13,0 triệu tấn vào năm 2015, rồi giảm mạnh xuống 5,3 triệu tấn vào năm 2020 do gián đoạn liên quan đến đại dịch. Sau đó, nhập khẩu phục hồi, đạt khoảng 11,0 triệu tấn vào năm 2024, trước khi ổn định ở khoảng 10,7 triệu tấn vào năm 2026E, hàm ý xu hướng dài hạn đang chững lại nhưng vẫn giảm nhẹ. Mô hình này cho thấy rằng dù Ấn Độ đang giảm phụ thuộc vào nhập khẩu, nước này không loại bỏ hoàn toàn nhập khẩu, phản ánh những khoảng trống mang tính cơ cấu trong cơ cấu sản phẩm hơn là tình trạng thiếu hụt nguồn cung tổng thể.

Từ góc độ chính sách, thuế tự vệ, các biện pháp chống bán phá giá và mở rộng công suất trong nước là những động lực chính của xu hướng suy giảm này. Các biện pháp này hạn chế nhập khẩu giá rẻ và hỗ trợ các nhà sản xuất trong nước, đặc biệt ở phân khúc thép phổ thông. Tuy nhiên, cơ cấu nhập khẩu cho thấy các sản phẩm thép thành phẩm vẫn tiếp tục chiếm ưu thế trong nhu cầu nhập khẩu, cho thấy nhập khẩu ngày càng tập trung vào các phân khúc chuyên biệt. Năm 2025, sản phẩm cán nóng chiếm 24% lượng nhập khẩu, tiếp theo là thép không gỉ (17%), thép phủ và mạ (14%) và phôi thép (11%). Cơ cấu này cho thấy nhập khẩu không còn chủ yếu nhằm thay thế về sản lượng mà thiên về khác biệt chất lượng và nhu cầu theo từng loại sản phẩm. Việc đa dạng hóa nguồn cung càng củng cố cách diễn giải này. Hàn Quốc (26%) và Trung Quốc (22%) vẫn là hai nhà cung cấp lớn nhất, tiếp theo là Nhật Bản (15%) và Việt Nam (10%). Các quốc gia này thường xuất khẩu thép dẹt chất lượng cao hơn, thép chuyên dụng hoặc các sản phẩm công nghệ tiên tiến. Việc họ tiếp tục hiện diện trong cơ cấu nhập khẩu của Ấn Độ cho thấy các nhà sản xuất trong nước vẫn chưa hoàn toàn thu hẹp khoảng cách ở một số phân khúc cao cấp. Do đó, ngay cả khi tổng khối lượng nhập khẩu giảm, nhập khẩu thép thành phẩm ở một số chủng loại cụ thể vẫn có thể duy trì ổn định hoặc thậm chí tăng lên.

Khả năng duy trì nhập khẩu có chọn lọc này phù hợp với mô hình tăng trưởng dựa trên nhu cầu của Ấn Độ. Nhu cầu nội địa gia tăng từ hạ tầng, ô tô và sản xuất đòi hỏi nhiều mác thép đa dạng, trong đó một số loại vẫn chưa được sản xuất đầy đủ trong nước. Vì vậy, nhập khẩu đóng vai trò là cơ chế bổ sung để lấp đầy các khoảng trống theo từng dòng sản phẩm, thay vì là dấu hiệu của dư cung hoặc năng lực sản xuất trong nước yếu. Nhìn chung, động lực nhập khẩu của Ấn Độ cho thấy sự chuyển dịch mang tính cơ cấu từ nhập khẩu theo khối lượng sang nhập khẩu ngách, định hướng chất lượng. Dù mức độ phụ thuộc nhập khẩu tổng thể đang dần giảm nhờ các chính sách bảo hộ và mở rộng công suất, nhập khẩu thép thành phẩm vẫn cần thiết ở một số phân khúc chọn lọc. Điều này cho thấy Ấn Độ đang tiến tới tự chủ cao hơn, nhưng quá trình chuyển đổi sẽ diễn ra dần dần, với nhập khẩu tiếp tục đóng vai trò có mục tiêu và bổ trợ trong việc cân bằng nguồn cung sản phẩm.

Xuất khẩu: Cơ chế cân bằng trong năm 2026

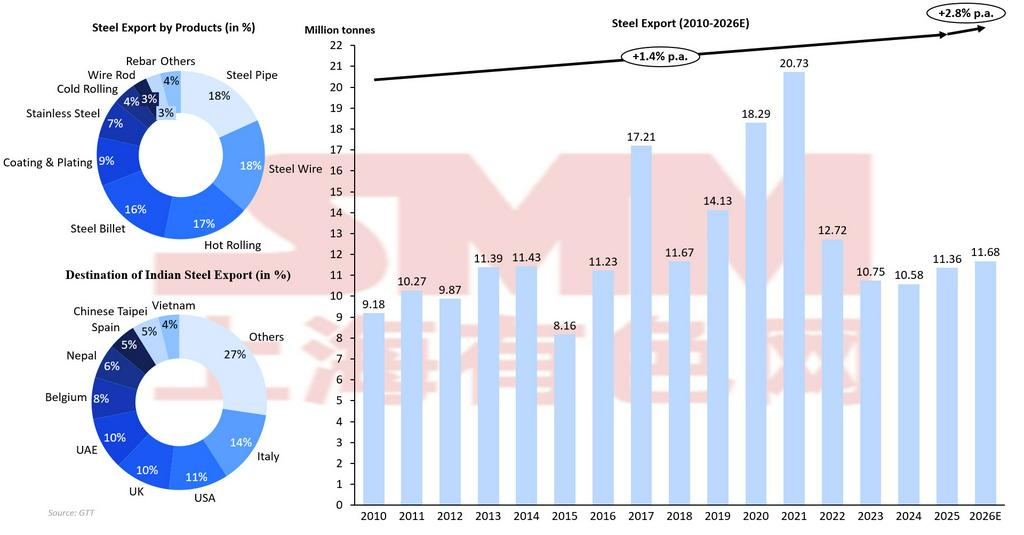

Xu hướng xuất khẩu thép của Ấn Độ phản ánh sự chuyển đổi từ các đợt tăng xuất khẩu mang tính cơ hội sang cơ cấu sản xuất được hấp thụ nhiều hơn bởi thị trường nội địa. Như thể hiện trên biểu đồ, xuất khẩu tăng từ khoảng 9,2 triệu tấn năm 2010 lên đỉnh 20,7 triệu tấn vào năm 2021, trước khi giảm mạnh xuống khoảng 10,6–11,7 triệu tấn trong giai đoạn 2023–2026E, hàm ý chỉ tăng trưởng +2,8% so với cùng kỳ năm trước trong triển vọng ngắn hạn. Mô hình này cho thấy xuất khẩu không còn là đầu ra chính cho nguồn cung gia tăng, mà là một cơ chế cân bằng phản ứng theo điều kiện nhu cầu trong nước và năng lực cạnh tranh về giá trên thị trường toàn cầu. Đợt tăng mạnh trong giai đoạn 2017–2021 trùng với thời kỳ giá thép toàn cầu thuận lợi và các đợt mở rộng nguồn cung trong nước mang tính tạm thời. Trong giai đoạn đó, xuất khẩu đóng vai trò như van xả áp, cho phép các nhà máy thép Ấn Độ giải phóng sản lượng dư thừa ra thị trường quốc tế. Tuy nhiên, đà suy giảm sau năm 2021 cho thấy sự tái định hướng mang tính cơ cấu sang hấp thụ bởi nhu cầu nội địa, thay vì là sự suy giảm năng lực cạnh tranh. Khi tiêu thụ nội địa của Ấn Độ tăng nhanh, nhu cầu xuất khẩu phần dư thừa giảm xuống, khiến khối lượng xuất khẩu thấp hơn dù sản lượng tăng.

Cơ cấu sản phẩm cũng cho thấy vị thế xuất khẩu của Ấn Độ. Tỷ trọng đáng kể trong xuất khẩu là các sản phẩm bán thành phẩm và trung gian như phôi thép (16%), thép cán nóng (17%) và dây thép (18%), cùng với ống thép và sản phẩm thép phủ. Cơ cấu này cho thấy Ấn Độ thường xuất khẩu các sản phẩm linh hoạt, nhạy cảm về giá, có thể điều hướng lại tùy theo điều kiện nhu cầu trong nước. Ngay cả khi tiêu thụ nội địa vẫn mạnh, các sản phẩm này vẫn cho phép các nhà máy tăng xuất khẩu trong năm 2026E, khi các nhà sản xuất cân đối nguồn cung tăng thêm giữa khả năng hấp thụ trong nước và các cơ hội bán hàng ra nước ngoài. Sự linh hoạt này hỗ trợ mức tăng khiêm tốn của khối lượng xuất khẩu thay vì sụt giảm mạnh. Phân bổ theo điểm đến càng củng cố chiến lược đa dạng hóa. Không có một thị trường xuất khẩu chi phối duy nhất, các lô hàng được phân bổ trên khắp châu Âu, Trung Đông, Đông Nam Á và các thị trường châu Á lân cận. Sự đa dạng hóa này làm giảm rủi ro địa chính trị nhưng cũng hàm ý rằng xuất khẩu rất nhạy cảm với giá, chảy về bất kỳ khu vực nào mang lại cơ hội kinh doanh chênh lệch giá. Do đó, khối lượng xuất khẩu của Ấn Độ biến động theo chu kỳ giá toàn cầu thay vì gắn với các cam kết cung ứng dài hạn.

Mức tăng xuất khẩu khiêm tốn dự báo cho năm 2026E bất chấp sản lượng tăng là một tín hiệu quan trọng. Nếu tăng trưởng nguồn cung vượt xa nhu cầu nội địa, xuất khẩu thường sẽ mở rộng mạnh. Thay vào đó, tăng trưởng xuất khẩu hạn chế cho thấy nhu cầu trong nước được kỳ vọng sẽ hấp thụ phần lớn sản lượng tăng thêm. Điều này xác nhận rằng Ấn Độ đang chuyển sang một nền kinh tế thép do nhu cầu dẫn dắt, trong đó xuất khẩu đóng vai trò ổn định thứ cấp. Trên thực tế, xuất khẩu nhiều khả năng sẽ mang tính cơ hội hơn là mang tính cấu trúc. Các nhà máy có thể tạm thời tăng giao hàng khi giá toàn cầu tăng hoặc nhu cầu nội địa suy yếu, nhưng tăng trưởng bền vững dựa vào xuất khẩu là khó xảy ra. Điều này hàm ý rằng thị trường xuất khẩu sẽ tạo lớp đệm bảo vệ khi đi xuống, nhưng không phải động lực chính của tăng trưởng ngành. Nhìn chung, động lực xuất khẩu của Ấn Độ cho thấy một thị trường nội địa mạnh hơn về mặt cấu trúc, với xuất khẩu chủ yếu đóng vai trò cơ chế cân bằng trong chu kỳ tăng trưởng do nhu cầu dẫn dắt.

CBAM và chi phí carbon: ràng buộc cấu trúc mới nổi đối với xuất khẩu thép của Ấn Độ

Ngoài các biện pháp phòng vệ thương mại truyền thống như thuế tự vệ và thuế chống bán phá giá, xuất khẩu thép của Ấn Độ ngày càng chịu tác động từ các biện pháp thương mại liên quan đến carbon, đặc biệt là Cơ chế điều chỉnh biên giới carbon. Khi Liên minh châu Âu từng bước triển khai CBAM, các nhà nhập khẩu thép sẽ phải trả chi phí carbon dựa trên lượng phát thải gắn trong sản phẩm xuất khẩu. Điều này tạo ra thách thức cạnh tranh mang tính cấu trúc đối với thép Ấn Độ, vốn vẫn chủ yếu được sản xuất theo quy trình lò cao – lò thổi oxy cơ bản (BF-BOF), một phương pháp sản xuất phát thải carbon cao hơn so với sản xuất dựa trên lò hồ quang điện (EAF) ở một số khu vực khác.

Trong ngắn hạn, tác động có thể vẫn hạn chế vì xuất khẩu thép của Ấn Độ được đa dạng hóa trên các khu vực như Đông Nam Á, Trung Đông và châu Phi. Tuy nhiên, trong trung và dài hạn, CBAM có thể làm tăng chi phí xuất khẩu vào thị trường EU, làm giảm sức cạnh tranh về giá của Ấn Độ. Điều này đặc biệt đáng lưu ý vì giá xuất khẩu của Ấn Độ thường nằm giữa nhóm nhà sản xuất chi phí thấp và các thị trường cao cấp. Chi phí carbon bổ sung có thể đẩy mức chào bán của Ấn Độ tiến gần hơn tới các nhà cung cấp giá cao hơn, từ đó có thể làm suy yếu khối lượng xuất khẩu sang các điểm đến có quy định về carbon.

Từ góc độ chiến lược, CBAM cũng càng nhấn mạnh tầm quan trọng của mô hình tăng trưởng do nhu cầu nội địa dẫn dắt của Ấn Độ. Khi xuất khẩu đối mặt với các rào cản liên quan đến carbon ngày càng tăng, tiêu thụ trong nước càng trở nên quan trọng hơn trong việc hấp thụ phần mở rộng công suất. Đồng thời, các nhà sản xuất thép Ấn Độ được kỳ vọng sẽ đẩy nhanh đầu tư vào công nghệ thép xanh, bao gồm sản xuất EAF dựa trên thép phế, tích hợp năng lượng tái tạo và luyện sắt bằng hydro, nhằm duy trì năng lực cạnh tranh xuất khẩu trong dài hạn.

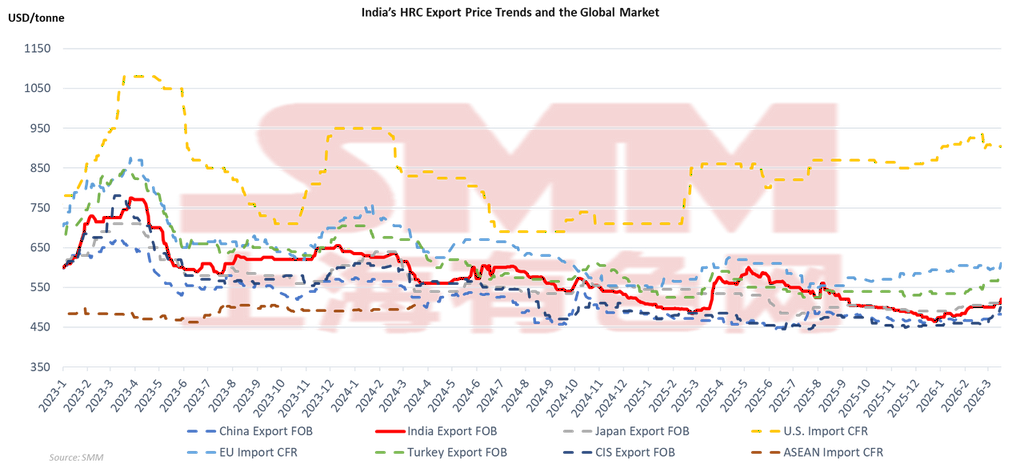

Giá cả: Ấn Độ ở vị thế thiết lập giá phân khúc trung trong một thị trường thép gắn kết toàn cầu

Định giá xuất khẩu HRC của Ấn Độ cho thấy mức độ hội nhập mạnh với thị trường thép toàn cầu, với biến động giá bám sát các nước xuất khẩu lớn khác như Trung Quốc, Nhật Bản, CIS và Thổ Nhĩ Kỳ. Như thể hiện trong biểu đồ, giá FOB xuất khẩu của Ấn Độ biến động theo mô hình tương tự các chuẩn giá toàn cầu từ năm 2023 đến đầu năm 2026, giảm từ đỉnh sau giai đoạn nguồn cung thắt chặt vào đầu năm 2023, ổn định trong năm 2024 và phục hồi nhẹ vào năm 2026. Sự đồng biến này xác nhận rằng Ấn Độ không phải là bên thiết lập giá biệt lập; thay vào đó, giá của nước này chịu ảnh hưởng từ động lực cung - cầu toàn cầu và các cơ hội kinh doanh chênh lệch giá thương mại. Một điểm đáng chú ý là vị thế nhất quán của Ấn Độ trong dải giá trung bình. Trong suốt giai đoạn này, giá xuất khẩu của Ấn Độ nhìn chung cao hơn Trung Quốc và CIS, là những nhà xuất khẩu chi phí thấp, nhưng vẫn thấp hơn các thị trường cao cấp như EU và Mỹ. Điều này cho thấy Ấn Độ cạnh tranh dựa trên sự cân bằng giữa hiệu quả chi phí và chất lượng, cho phép các nhà máy duy trì năng lực cạnh tranh xuất khẩu mà không phải hoàn toàn tham gia vào việc giảm giá mạnh. Vị thế trung cấp này cũng mang lại cho các nhà xuất khẩu Ấn Độ sự linh hoạt để điều hướng lại các lô hàng tùy theo biến động nhu cầu khu vực.

Các biến động đồng bộ giữa các khu vực cho thấy sự lan truyền mạnh của các tín hiệu thị trường toàn cầu. Khi giá xuất khẩu của Trung Quốc giảm trong các giai đoạn nhu cầu yếu hơn, giá của Ấn Độ cũng đi theo, phản ánh áp lực cạnh tranh tại các điểm đến xuất khẩu chung như Đông Nam Á và Trung Đông. Ngược lại, khi giá nhập khẩu tại EU và Mỹ tăng, giá xuất khẩu của Ấn Độ cũng cải thiện, nhờ hưởng lợi từ biên độ chênh lệch giá mở rộng. Điều này cho thấy các chu kỳ giá toàn cầu, đặc biệt là những chu kỳ do Trung Quốc dẫn dắt, vẫn là yếu tố chi phối chính đối với giá xuất khẩu của Ấn Độ. Từ góc độ triển vọng thị trường, mức độ liên kết toàn cầu cao này hàm ý rằng giá thép của Ấn Độ trong năm 2026 sẽ được định hình bởi cả sức mạnh nhu cầu nội địa lẫn điều kiện thị trường quốc tế. Dù tiêu thụ nội địa mạnh có thể tạo ra một mức sàn giá, năng lực cạnh tranh xuất khẩu của Ấn Độ vẫn sẽ phụ thuộc vào xu hướng giá toàn cầu. Vì vậy, biến động giá nhiều khả năng sẽ duy trì ở mức vừa phải, với giá thép Ấn Độ vận động cùng các chuẩn giá toàn cầu thay vì lệch đáng kể.

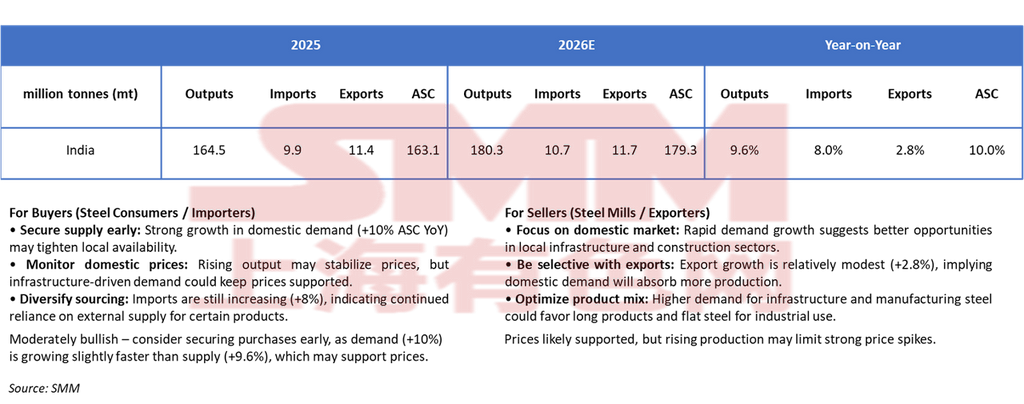

Kết luận: Thắt chặt ngắn hạn, mở rộng cấu trúc dài hạn

Trong ngắn hạn, thị trường thép Ấn Độ năm 2026 được kỳ vọng sẽ duy trì trạng thái tương đối cân bằng nhưng hơi nghiêng về phía nhu cầu. Sản lượng thép được dự báo tăng từ 164,5 triệu tấn năm 2025 lên 180,3 triệu tấn năm 2026, tương ứng tăng 9,6%, trong khi tiêu thụ thép biểu kiến (ASC) được dự báo tăng nhanh hơn đôi chút, từ 163,1 triệu tấn lên 179,3 triệu tấn, tương đương +10,0% so với cùng kỳ năm trước. Mức tăng nhu cầu nhỉnh hơn này cho thấy tiêu thụ nội địa sẽ hấp thụ phần lớn nguồn cung tăng thêm, hạn chế nhu cầu mở rộng xuất khẩu mạnh. Nhập khẩu được kỳ vọng tăng vừa phải từ 9,9 triệu tấn lên 10,7 triệu tấn (+8,0%), phản ánh sự phụ thuộc tiếp diễn vào một số nhóm sản phẩm cụ thể mà công suất trong nước vẫn còn hạn chế. Trong khi đó, xuất khẩu chỉ được dự báo tăng nhẹ từ 11,4 triệu tấn lên 11,7 triệu tấn (+2,8%), cho thấy Ấn Độ khó có khả năng phụ thuộc nhiều vào thị trường bên ngoài để cân bằng cung. Thay vào đó, thị trường nội địa sẽ tiếp tục là đầu ra chính cho tăng trưởng sản xuất. Cấu hình này hỗ trợ môi trường giá tương đối vững trong ngắn hạn. Tăng trưởng nhu cầu nhỉnh hơn mở rộng nguồn cung cho thấy nguồn hàng sẵn có trong nước có thể thắt chặt theo từng giai đoạn, đặc biệt ở các phân khúc liên quan đến hạ tầng. Tuy nhiên, sản lượng nội địa tăng và mức tăng khiêm tốn của nhập khẩu có thể hạn chế các đợt tăng giá quá mức. Do đó, giá nhiều khả năng vẫn được hỗ trợ nhưng không tăng vọt, phản ánh cấu trúc cung - cầu nhìn chung cân bằng với xu hướng tăng nhẹ.

Về dài hạn, thị trường thép Ấn Độ tiếp tục cho thấy tiềm năng tăng trưởng cấu trúc mạnh. Với mức tiêu thụ thép bình quân đầu người vẫn thấp đáng kể so với các nền kinh tế phát triển và quá trình phát triển hạ tầng do chính phủ dẫn dắt vẫn tiếp diễn, nhu cầu nội địa được kỳ vọng sẽ tăng đều. Việc bổ sung công suất sẽ tiếp tục làm tăng nguồn cung, nhưng các động lực nhu cầu mang tính cấu trúc như đô thị hóa, mở rộng sản xuất và đầu tư hạ tầng nhiều khả năng sẽ hấp thụ sản lượng bổ sung. Dòng chảy thương mại sẽ tiếp tục linh hoạt, với nhập khẩu đáp ứng các mác thép chuyên biệt và xuất khẩu đóng vai trò cơ chế cân bằng thứ cấp thay vì là động lực tăng trưởng chính. Đồng thời, các yếu tố mới nổi như yêu cầu khử carbon và các biện pháp thương mại liên quan đến carbon có thể ảnh hưởng đến năng lực cạnh tranh xuất khẩu. Điều này càng củng cố tầm quan trọng của nhu cầu nội địa như động lực cốt lõi của tăng trưởng ngành.

Nhìn chung, ngành thép Ấn Độ đang chuyển sang giai đoạn mở rộng trưởng thành do nhu cầu dẫn dắt, trong đó tiêu thụ nội địa đóng vai trò trung tâm trong việc duy trì tăng trưởng, giảm phụ thuộc vào xuất khẩu và giữ cho điều kiện thị trường tương đối ổn định trong dài hạn.

![[SMM HRC Arrivals] Lượng hàng về kỳ này tăng nhẹ, phân hóa Bắc Nam rõ rệt](https://imgqn.smm.cn/usercenter/JdqON20251217171718.png)

![[Xuất phản hồi giao dịch HRC]](https://imgqn.smm.cn/usercenter/SEwWP20251217171716.jpg)