【Phân tích thị trường nhôm phế liệu SMM】Vượt qua điểm nghẽn: Địa chính trị Trung Đông đang tái cấu trúc dòng chảy nhôm phế liệu toàn cầu như thế nào

I. Mở đầu: Chất xúc tác kinh tế vĩ mô

Thị trường nhôm thứ cấp toàn cầu hiện đang phải vượt qua một thử thách logistics nghiêm trọng. Trong khi các cơ sở nấu luyện và gia công thực tế trên khắp Trung Đông đang đối mặt với những áp lực cục bộ riêng, các tuyến hàng hải kết nối khu vực này với phần còn lại của thế giới về cơ bản đã bị gián đoạn. Khi lưu lượng tàu thuyền qua các tuyến đường thủy truyền thống như Biển Đỏ bị hạn chế nghiêm trọng, các hãng vận tải buộc phải triển khai việc đổi tuyến trên diện rộng, vòng qua Mũi Hảo Vọng.

Vòng tránh địa lý này đã tạo ra lực cản rõ rệt, có thể định lượng, đối với dòng chảy thương mại toàn cầu. Thời gian vận chuyển từ châu Âu và Trung Đông đến các cảng chính lớn ở châu Á đã kéo dài thêm 12 đến 14 ngày. Theo đó, chi phí vận chuyển mỗi container cũng tăng tới 60–70%. Ngoài chi phí vận chuyển trực tiếp, sự chậm trễ này còn khiến hàng triệu USD vốn lưu động bị giam đột ngột trong lượng hàng tồn kho đang lênh đênh trên biển, làm thanh khoản của các nhà giao dịch toàn cầu bị siết chặt nghiêm trọng.

Để hiểu tương lai của giá cả và nguồn cung nhôm thứ cấp, thị trường cần xem xét sự gián đoạn này lan truyền như thế nào trên toàn chuỗi cung ứng. Hệ quả logistics đã tạo ra một cú sốc nguồn cung lớn, đang làm thay đổi vĩnh viễn động lực vốn lưu động và định giá theo khu vực. Sự dịch chuyển mang tính cấu trúc này có thể được lần theo từ các trung tâm cung ứng phương Tây, qua các trung tâm gia công đang thiếu nguyên liệu ở Đông Nam Á, và cuối cùng đến các thị trường người dùng cuối tại Trung Quốc và các khu vực khác của châu Á, nơi biên lợi nhuận bị thu hẹp đang định hình lại cục diện thu mua phế liệu toàn cầu.

II. Trung Đông: Tâm điểm của nút thắt cổ chai

Trung Đông là nguồn cung nhôm phế liệu quan trọng, và các số liệu xuất khẩu hiện tại cho thấy quy mô rất lớn của lượng vật liệu đang mắc kẹt trong nút thắt logistics này. Các Tiểu vương quốc Ả Rập Thống nhất và Ả Rập Xê Út là hai nhà cung cấp vượt trội trong khu vực. Dữ liệu hải quan đối chiếu gần đây cho thấy UAE đã xuất khẩu hơn 309.000 tấn vào năm 2025, trong khi Ả Rập Xê Út đạt quy mô tương tự, xuất khẩu hơn 277.000 tấn trong năm 2024 và lên tới 260.000 tấn tính đến tháng 10/2025. Trước đây, phần lớn khối lượng này được dành cho người mua châu Á, lưu chuyển thông suốt qua các tuyến hàng hải vốn không bị cản trở. Kể từ năm 2020, Ấn Độ và Hàn Quốc lần lượt là 2 điểm đến xuất khẩu lớn nhất của cả UAE và Ả Rập Xê Út, trong đó hai thị trường châu Á này chiếm tổng cộng 81% tổng lượng nhôm phế liệu xuất khẩu của Ả Rập Xê Út giai đoạn 2020–2024 và 74% của UAE giai đoạn 2020–2025.

Nhóm nước xuất khẩu tầm trung tiếp tục bổ sung cho dòng chảy xuất khẩu này. Các quốc gia như Israel (xuất khẩu khoảng 88.000–95.000 tấn mỗi năm) và Kuwait (hơn 41.000–44.000 tấn), cùng với sản lượng ổn định từ Jordan, Bahrain và Iran, đang collectively đưa thêm khối lượng đáng kể vào thị trường toàn cầu. Tương tự tình hình của Ả Rập Xê Út và UAE, Nam Á và Hàn Quốc vẫn là những khu vực chịu tác động lớn nhất: trong giai đoạn 2020–2025, Ấn Độ, Pakistan và Hàn Quốc nhập khẩu 60% lượng nhôm phế liệu từ các nước xuất khẩu tầm trung ở Trung Đông. Tuy nhiên, việc đưa lượng hàng này ra đường biển, đặc biệt qua eo biển Hormuz, ngày càng trở nên phức tạp, tốn kém và khó khả thi về mặt vận hành.

Để ứng phó với rủi ro trên tuyến đường thủy, các giải pháp thay thế mang tính địa phương đang xuất hiện: các nhà cung cấp ngày càng né tránh những điểm nghẽn truyền thống bằng cách vận chuyển nguyên liệu đầu nguồn bằng đường bộ tới các cảng thay thế an toàn hơn trước khi xếp lên các tàu đi về phía Đông. Trong khi đó, các tuyến trung chuyển truyền thống đang chịu áp lực ngày càng lớn. Dòng chảy phế liệu thông thường phụ thuộc vào Biển Đỏ ở Trung Đông để vận chuyển phế liệu giữa châu Âu và châu Á, và tuyến thương mại truyền thống này đang chịu sức ép từ cuộc chiến hiện nay ở Trung Đông. Mặc dù lực lượng Houthi tại Yemen chưa áp đặt việc đóng tuyến vận chuyển qua Biển Đỏ, nhưng nguy cơ điều đó xảy ra, nếu mở rộng theo việc Iran đóng eo biển Hormuz, đã đủ để buộc một số công ty và chính sách bảo hiểm rời khỏi các tuyến vận chuyển qua Trung Đông và chuyển hướng đi vòng qua châu Phi và Mũi Hảo Vọng. Điều này khiến thời gian vận chuyển kéo dài thêm khoảng 12–14 ngày, đồng thời chi phí vận chuyển mỗi container giữa châu Âu và châu Á tăng khoảng 60% đến 70%. Thời gian trung chuyển kéo dài không chỉ là vấn đề về lịch trình; nó còn đồng nghĩa với việc hàng triệu USD vốn lưu động đột ngột bị giam trong lượng hàng tồn kho đang lênh đênh trên biển. Khi dòng hàng xuất đi từ Trung Đông và châu Âu chậm lại dưới áp lực chồng chất này, hiệu ứng dây chuyền lập tức gây ra tình trạng thiếu hụt nguyên liệu đầu vào cho các trung tâm chế biến đang chờ ở xa hơn về phía Đông.

III. Châu Á: Khu vực chịu tác động chính

Trong khi ma sát về logistics bắt nguồn từ phương Tây, các làn sóng chấn động về tài chính và vận hành lại được cảm nhận rõ nhất tại khu vực “Châu Á khác”, cụ thể là ở thị trường Ấn Độ và Hàn Quốc. Các quốc gia này là những bên mua chính phế liệu từ Trung Đông, và sự gián đoạn đột ngột đối với các tuyến cung ứng truyền thống đã kích hoạt quá trình định giá lại thị trường một cách nhanh chóng.

Ấn Độ: Nhu cầu hấp thụ cú sốc cước vận tải Ấn Độ là ví dụ rõ ràng nhất về một thị trường buộc phải dung hòa chi phí logistics tăng vọt với nhu cầu nội địa vẫn mạnh. Do cước vận tải tăng mạnh và khó khăn logistics, giá CIF Ấn Độ đối với các mác nhập khẩu chủ chốt từ châu Âu như Tense và Taint/Tabor đã tăng khoảng 50 USD/tấn trong tuần qua.

Điều quan trọng là gánh nặng chi phí này không chỉ do bên bán gánh chịu. Phân tích về mức phân bổ chi phí hiện tại giữa bên mua và bên bán cho thấy nhu cầu phế liệu nội địa tại Ấn Độ gần đây tăng lên đang tạo áp lực tăng giá đáng kể. Điều này đã cho phép một phần chi phí vận tải bị đội lên được hấp thụ bởi người mua Ấn Độ, những bên đang ưu tiên đảm bảo nguồn hàng hơn là bảo toàn biên lợi nhuận. Tuy nhiên, khả năng hấp thụ này không phải là vô hạn; mức tăng 50 USD/tấn đang bắt đầu siết chặt đáng kể biên lợi nhuận của các nhà sản xuất thứ cấp trong nước, làm dấy lên lo ngại về việc độ co giãn giá này có thể được duy trì trong bao lâu nếu tình trạng chậm trễ vận chuyển tiếp diễn.

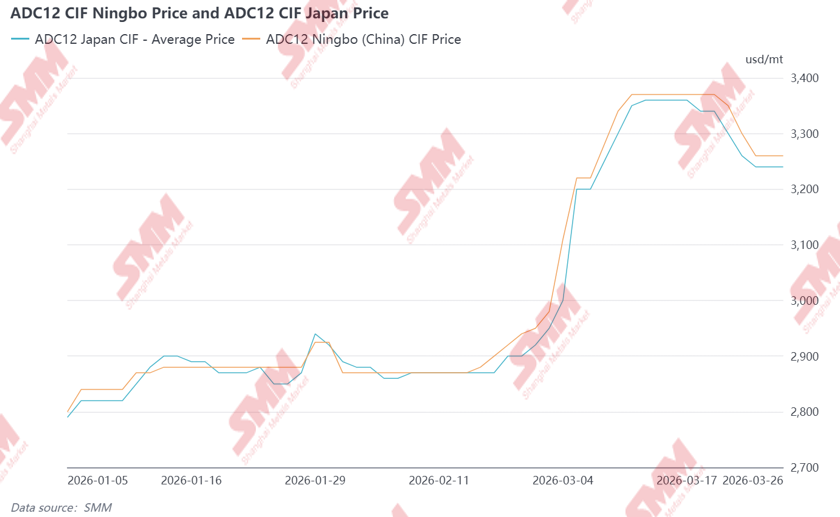

Hàn Quốc và Nhật Bản: Tích trữ chiến lược và thu mua trong khu vực Tại Đông Á, phản ứng trước nút thắt Trung Đông được đặc trưng bởi hoạt động tích trữ chiến lược và sự chuyển hướng sang nguồn cung từ Đông Nam Á. Do cả Nhật Bản và Hàn Quốc thường mua phế liệu và các sản phẩm thứ cấp (như ADC12) từ khu vực Trung Đông, nên đã xuất hiện nhu cầu cấp bách phải thay thế các nguồn cung bị gián đoạn trực tiếp bởi xung đột Mỹ/Israel-Iran. Thông tin thị trường sơ cấp từ Đông Nam Á và Đông Á cho thấy các bên tham gia Nhật Bản (và ở mức độ thấp hơn là Hàn Quốc và Ấn Độ) đang tiến hành thu mua quy mô lớn các sản phẩm thứ cấp từ Đông Nam Á với mức giá cao đáng kể. Dữ liệu của SMM cho thấy trong tuần thứ nhất và thứ hai của xung đột tại Trung Đông, giá ADC12 CIF Nhật Bản đã tăng mạnh, lên mức cao 3.350-3.360 USD/tấn trong giai đoạn từ ngày 11 tháng đến ngày 17 tháng 3 năm 2026. Điều này trùng với giai đoạn thanh lý lượng lớn hàng tồn kho và/hoặc ký kết các hợp đồng thu mua kéo dài đến giữa tháng 4 đến đầu tháng 5. Các giao dịch mua này đang diễn ra ở mức giá cao, được thúc đẩy bởi nhu cầu mạnh mẽ từ Nhật Bản, vốn đang trả giá cao hơn một cách hiệu quả so với các nhà chế biến nội địa. “Chiến dịch thu mua” này đang nhanh chóng làm cạn kiệt thanh khoản khu vực, khiến các trung tâm ở Đông Nam Á thiếu hụt chính nguồn nguyên liệu đầu vào mà họ vốn phụ thuộc để phục vụ các ngành công nghiệp trong nước. Giá ADC12 nội địa tại Thái Lan được ghi nhận đang thấp hơn giá FOB khoảng 100-200 USD/tấn, gây ra tình trạng thiếu nguồn cung cho nhu cầu hạ nguồn trong nước.

Tính đến ngày 26 tháng 3, thông tin thị trường cho thấy có thể xuất hiện làn sóng thu mua thứ hai từ các quốc gia Đông Á tại Đông Nam Á do lo ngại ngày càng gia tăng về cuộc chiến kéo dài. Giá giao dịch ADC12 FOB Thái Lan và Malaysia đã ổn định quanh mức 3.200-3.230 USD/tấn khi nhu cầu từ cả thị trường nội địa và nước ngoài dần phục hồi. Giá ADC12 nội địa và FOB của Thái Lan hiện đã thu hẹp chênh lệch đến mức gần như ngang bằng, và có thể quan sát thấy các giao dịch cả trong nội địa Thái Lan lẫn xuất khẩu sang các thị trường Đông Á và Nam Á.

IV. Trung Quốc: Ngoại lệ của khu vực

Trong khi phần còn lại của châu Á đang vật lộn với tình trạng thiếu hụt nguồn cung và mức phí bảo hiểm tăng vọt, Trung Quốc vẫn là một trường hợp ngoại lệ đáng chú ý trong cuộc khủng hoảng hiện nay. Trong lịch sử, ngành nhôm thứ cấp của Trung Quốc có mức độ phụ thuộc trực tiếp vào phế liệu Trung Đông thấp hơn so với các nước láng giềng ở Nam Á và Đông Á, tạo ra một lớp đệm ban đầu. Tuy nhiên, nguyên nhân chính cho sự ổn định tương đối của Trung Quốc nằm ở yếu tố nội tại: sự kết hợp giữa nhu cầu nội địa trì trệ và mức tồn kho cao kỷ lục.

Tính đến cuối tháng 3 năm 2026, tồn kho nhôm xã hội của Trung Quốc đã lên mức cao nhất trong 5 năm, qua đó đóng vai trò như một vùng đệm lớn trước các cú sốc nguồn cung toàn cầu. Ngoài ra, cửa sổ kinh doanh chênh lệch giá LME-SHFE phần lớn vẫn không thuận lợi cho nhập khẩu nhôm nguyên sinh, khiến người mua Trung Quốc tiếp tục đứng ngoài cuộc. Ở mảng nhôm thứ cấp, việc thiếu tính cụ thể và chi tiết liên quan đến chính sách hóa đơn ngược nhìn chung đã khiến thị trường nhôm thứ cấp chuyển sang trạng thái thụ động hơn. Nhu cầu hạ nguồn đối với nhôm thứ cấp đã chuyển sang các lô hàng nhỏ và giao ngay nhằm giảm rủi ro liên quan đến hóa đơn ngược, dẫn đến nhu cầu yếu tại Trung Quốc. Trong khi chi phí vận tải toàn cầu tăng cao đã làm tăng mặt bằng chi phí của mọi nguyên liệu nhập khẩu, việc thiếu áp lực “bên mua” trong nước đồng nghĩa Trung Quốc đã tránh được các đợt tăng giá mạnh như tại Ấn Độ, Đông Nam Á và Nhật Bản. Hiện tại, thị trường Trung Quốc vẫn là bên quan sát biến động, được đặc trưng nhiều hơn bởi các yếu tố cơ bản của thị trường giao ngay yếu và chính sách chưa rõ ràng, thay vì cơn hoảng loạn thu mua đang bao trùm phần còn lại của châu lục.

V. Triển vọng chiến lược: Thực tế mới của thương mại

Bối cảnh hiện tại cho thấy thị trường phế liệu nhôm toàn cầu đang dịch chuyển sang một “trạng thái bình thường mới”, với đặc trưng là mặt bằng chi phí logistics cao hơn và thanh khoản suy giảm. Tình trạng bất ổn chính trị và thể chế ngày càng gia tăng tại Iran và khu vực Trung Đông rộng lớn hơn đang tạo ra căng thẳng và bất định ngày một lớn đối với thương mại toàn cầu đi qua Trung Đông. Việc chuyển tuyến từ Trung Đông sang Mũi Hảo Vọng có thể không còn chỉ là một lộ trình vòng tránh tạm thời, mà là một thay đổi mang tính cấu trúc mà các nhà giao dịch cuối cùng sẽ phải cân nhắc như một phương án an toàn hơn.

Bên cạnh xung đột Trung Đông, mức độ kéo dài của “chiến dịch thu mua ồ ạt” tại Đông Á sẽ là chỉ báo quan trọng cho sự ổn định dài hạn của dòng chảy phế liệu tại châu Á. Nếu vùng đệm tồn kho ở Đông Nam Á tiếp tục bị bào mòn bởi hoạt động trả giá quyết liệt từ Nhật Bản và Hàn Quốc, áp lực tăng giá đối với người mua Ấn Độ nhiều khả năng sẽ chuyển từ một đợt tăng tạm thời thành mặt bằng thường trực. Các ngành hạ nguồn nội địa tại Thái Lan và Malaysia cũng có thể gặp khó trong trung và dài hạn để ứng phó với giá ADC12 liên tục tăng vọt và sự cạnh tranh từ Đông Á và Nam Á.

Xét cho cùng, các thước đo truyền thống của định giá nhôm thứ cấp, như chênh lệch LME-SHFE hay tỷ lệ thu gom nội địa, đang bị lấn át bởi phần bù dành cho sự chắc chắn về logistics. Khi nguồn phế liệu nhôm sẵn có ngày càng khan hiếm do gián đoạn nguồn cung tại Trung Đông và chi phí gia tăng đối với nguyên liệu từ châu Âu, điều này tạo ra áp lực tăng giá đối với cả nhà sản xuất lẫn các ngành hạ nguồn trên khắp châu Á. Điều này dẫn đến một môi trường được-mất bằng không, trong đó chi phí gia tăng либо do người mua gánh chịu thông qua giá tăng, cạnh tranh gay gắt hơn và chênh lệch giá nội địa-xuất khẩu lớn hơn gây áp lực lên các ngành hạ nguồn trong nước, hoặc do nhà sản xuất và thương nhân gánh chịu thông qua biên lợi nhuận thu hẹp và cạnh tranh khốc liệt giữa các nhà sản xuấtKhi thị trường thích ứng với bối cảnh phân mảnh này, giá trị cốt lõi của một nhà giao dịch thành công đang thay đổi về căn bản: không còn chỉ được quyết định bởi khả năng tìm nguồn cung kim loại, mà bởi khả năng bảo đảm kim loại đến nơi thông qua một chuỗi cung ứng toàn cầu ngày càng biến động và rủi ro cao.