Tuần này (20–26/3/2026), giá vật liệu pin thể rắn cho thấy sự phân hóa mang tính cấu trúc: giá LPSC theo lộ trình sunfua và lithium sulfide giảm, trong khi vật liệu oxit duy trì ổn định. Về phía công nghiệp, pin bán thể rắn cho xe hai bánh do Taiblue và Yadea phát triển đã được thương mại hóa; đơn hàng chất điện phân rắn của BTR tăng vọt; và dự án 2 tỷ nhân dân tệ của WELION New Energy được đặt tại Hoa Đô, Quảng Châu. Việc giá thượng nguồn giảm đã cộng hưởng với triển khai ở hạ nguồn, thúc đẩy quá trình thương mại hóa tăng tốc.

Gần đây, lĩnh vực pin thể rắn đã chứng kiến nhiều hội nghị ngành trong và ngoài Trung Quốc, đồng thời các doanh nghiệp tích cực tham dự hoặc tổ chức sự kiện ra mắt sản phẩm. Ngoài Trung Quốc, MG đã ra mắt pin bán thể rắn với hàm lượng chất điện phân lỏng thấp và dự kiến vào châu Âu trong năm 2026; QuantumScape công bố chiến lược thương mại hóa pin lithium kim loại thể rắn. Tại Trung Quốc, đơn hàng chất điện phân rắn của BTR tăng mạnh và dây chuyền sản xuất oxit của công ty đã hoàn tất xây dựng; dự án pin thể rắn trị giá 2 tỷ nhân dân tệ của WELION New Energy được đặt tại Hoa Đô, Quảng Châu; và pin bán thể rắn cho xe hai bánh do Taiblue và Yadea đồng phát triển đã được thương mại hóa.

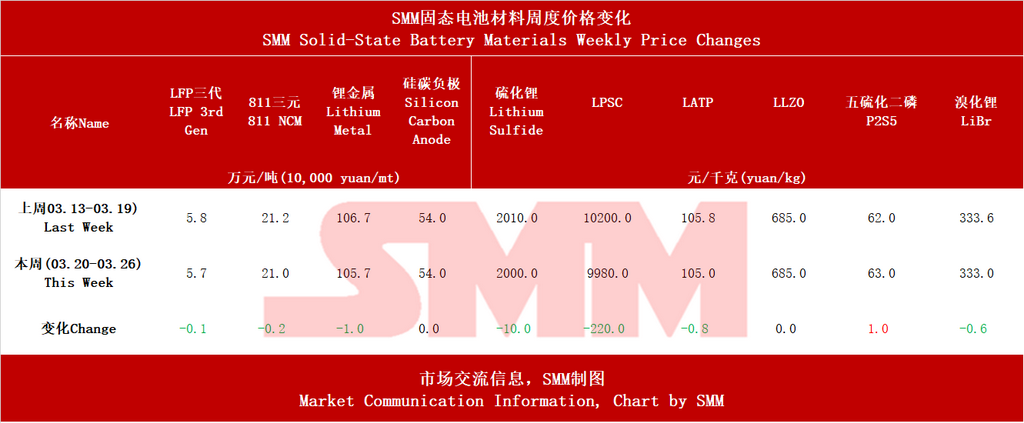

I. Lộ trình sunfua: Giá vật liệu chịu áp lực, kỳ vọng công nghiệp hóa tăng nhiệt

Tuần này, giá các nguyên liệu cốt lõi cho chất điện phân rắn sunfua ghi nhận xu hướng giảm rõ rệt. Giá trung bình lithium sulfide cấp pin giảm xuống còn 2.000 nhân dân tệ/kg, giảm 10 nhân dân tệ so với tuần trước; LPSC (chất điện phân dạng quặng bạc–germani) giảm 220 nhân dân tệ xuống 9.980 nhân dân tệ/kg, tương đương giảm 2,2%. Được hỗ trợ bởi giá lưu huỳnh ở mức cao, tiền chất P₂S₅ tăng nhẹ 1 nhân dân tệ lên 63 nhân dân tệ/kg, đi ngược xu hướng chung.

Ngày 23/3, BTR công bố rằng đơn hàng chất điện phân rắn của công ty đã tăng vọt; dây chuyền sản xuất oxit quy mô 1.000 tấn đã hoàn tất xây dựng; và doanh số chất điện phân oxit năm 2025 vượt 100 tấn. Sau đó, Lishen Battery và FAW Co., Ltd. lần lượt công bố các bằng sáng chế liên quan đến chất điện phân rắn sunfua. Nhờ ưu thế về độ dẫn ion, lộ trình sunfua được xem là hướng đi cuối cùng của pin toàn thể rắn; việc giá vật liệu giảm giúp hạ chi phí hệ thống pin và thúc đẩy nhanh quá trình công nghiệp hóa.

II. Lộ trình oxit/polyme: Thương mại hóa triển khai đầu tiên

Tiến độ thương mại hóa của các lộ trình oxit và polyme tập trung trong tuần này. Mẫu xe máy điện cao cấp “Guaneng Xingjian II-200L” được trang bị pin bán rắn do Taiblue New Energy và Yadea đồng phát triển đã được thương mại hóa, đánh dấu bước đột phá đầu tiên trong kịch bản xe hai bánh. Sinopec đã hoàn thành dự án trình diễn vi lưới dùng pin thể rắn polyme tại Tô Châu; sau một tháng vận hành, hệ thống sử dụng chất điện phân rắn polyme do Viện Nghiên cứu Chế biến Dầu khí Sinopec tự phát triển. Các sản phẩm pin thể rắn của DARE Auto cũng lần đầu ra mắt ở nước ngoài tại Triển lãm Pin Tokyo và Triển lãm Lưu trữ Năng lượng Australia.

Về giá cả, chất điện phân oxit LATP và LLZO tuần này lần lượt ổn định ở mức 105 nhân dân tệ/kg và 685 nhân dân tệ/kg. Nhờ mức độ hoàn thiện quy trình cao hơn, lộ trình oxit đã đáp ứng điều kiện thương mại hóa trong các kịch bản có yêu cầu mật độ năng lượng tương đối ôn hòa như xe hai bánh và lưu trữ năng lượng.

III. Cực âm và cực dương: Giá giảm nhẹ, silicon-carbon ổn định

Tuần này, LFP thế hệ 3 giảm 1.000 nhân dân tệ xuống 57.000 nhân dân tệ/tấn, còn vật liệu ba thành phần 811 giảm 2.000 nhân dân tệ xuống 210.000 nhân dân tệ/tấn. Lithium kim loại giảm 1 nhân dân tệ xuống 105,7 nhân dân tệ/g. Giá cực dương silicon-carbon giữ nguyên ở mức 54 nhân dân tệ/kg.

Đà giảm của giá vật liệu cực âm chủ yếu do phía nguyên liệu đầu vào như lithium carbonate, mức độ liên quan với pin thể rắn tương đối gián tiếp. Là vật liệu then chốt cho pin mật độ năng lượng cao, việc giá cực dương silicon-carbon ổn định phản ánh mô hình cung cầu tương đối cân bằng.

IV. Xu hướng ngành

Lộ trình sulfide đã bước vào giai đoạn tối ưu chi phí: khi giá LPSC và lithium sulfide giảm đồng thời với việc mở rộng công suất (BTR) và triển khai bằng sáng chế (Lishen, FAW), ngành đang chuyển từ xác thực công nghệ sang chứng minh tính kinh tế về chi phí.

Việc thương mại hóa cho thấy “hai cánh cùng cất cánh”: Taiblue–Yadea (xe hai bánh), vi lưới Sinopec (lưu trữ năng lượng) và MG SolidCore (ô tô) đã đạt đột phá trong các kịch bản ứng dụng khác nhau, làm rõ lộ trình thương mại hóa “từng bước” của pin thể rắn.

Những diễn biến ở nước ngoài đã củng cố kỳ vọng dài hạn: QuantumScape công bố chiến lược thương mại hóa pin lithium kim loại thể rắn; đồng thời, liên minh ba bên giữa Kumho Petrochemical, POSCO và BEI của Hàn Quốc đang phát triển pin lithium kim loại không cực dương, khi các tập đoàn lớn quốc tế đẩy nhanh triển khai công nghệ thế hệ mới.

Theo dự báo của SMM, lượng pin thể rắn hoàn toàn xuất xưởng sẽ đạt 13,5 GWh vào năm 2028, trong khi lượng pin bán rắn xuất xưởng sẽ đạt 160 GWh. Nhu cầu pin lithium-ion toàn cầu được dự báo đạt khoảng 2.800 GWh vào năm 2030, trong đó nhu cầu pin lithium-ion của lĩnh vực xe điện dự kiến có CAGR khoảng 11% giai đoạn 2024–2030, nhu cầu pin lithium-ion cho ESS có CAGR khoảng 27%, và nhu cầu pin lithium cho điện tử tiêu dùng có CAGR khoảng 10%. Tỷ lệ thâm nhập pin thể rắn toàn cầu ước đạt khoảng 0,1% vào năm 2025, tỷ lệ thâm nhập của pin thể rắn hoàn toàn dự kiến đạt khoảng 4% vào năm 2030, và tỷ lệ thâm nhập pin thể rắn toàn cầu có thể tiến gần 10% vào năm 2035.

**Lưu ý:** Để biết thêm chi tiết hoặc gửi yêu cầu liên quan đến phát triển pin thể rắn, vui lòng liên hệ:

Điện thoại: 021-20707860 (hoặc WeChat: 13585549799)

Liên hệ: Chaoxing Yang. Xin cảm ơn!

![[Pin Lithium: Sản phẩm tương thích với lộ trình pin thể rắn của Tianli Lithium Energy đạt xuất hàng số lượng lớn]](https://imgqn.smm.cn/usercenter/MbKXH20251217171730.jpg)