Năm 2025, thị trường lưu huỳnh biến động mạnh dưới tác động kép của nhiều đợt thu hẹp nguồn cung và nhu cầu năng lượng mới tăng nhanh, với giá tăng hơn 200% trong cả năm. Bước sang năm 2026, tình trạng cung cầu thắt chặt được dự báo sẽ tiếp diễn.

Nhiều yếu tố thu hẹp nguồn cung

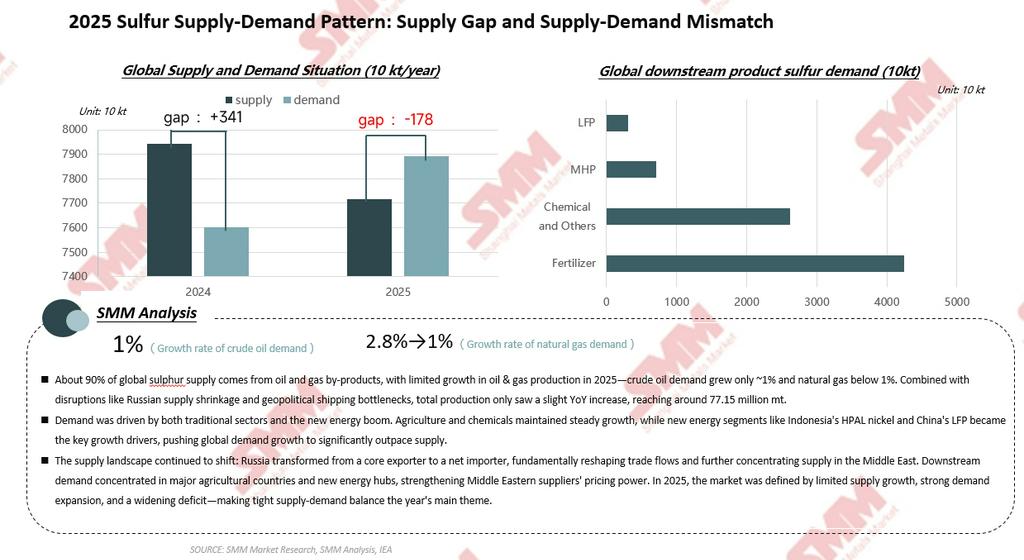

Đối với lưu huỳnh nguyên tố, hơn 90% nguồn cung lưu huỳnh toàn cầu đến từ quá trình thu hồi dầu thô và khí tự nhiên, khiến mặt hàng này trở thành sản phẩm phụ được tạo ra một cách thụ động trong quá trình lọc dầu và làm sạch khí tự nhiên theo yêu cầu bảo vệ môi trường. Trong năm 2025, phía nguồn cung lưu huỳnh toàn cầu bị hạn chế bởi nhiều yếu tố.

Do ảnh hưởng của xung đột địa chính trị, xuất khẩu lưu huỳnh của Nga giảm qua từng năm. Đến tháng 10/2025, Nga bắt đầu nhập khẩu lưu huỳnh, chuyển từ nước xuất khẩu thành nước nhập khẩu ròng, và dự kiến sẽ nhập khoảng 1 triệu tấn mỗi năm, càng làm trầm trọng thêm tình trạng mất cân đối cung cầu lưu huỳnh toàn cầu. Tại Kazakhstan, theo dữ liệu của MCS và UN Comtrade, xuất khẩu lưu huỳnh của nước này đã vượt sản lượng trong nước vào năm 2024, chiếm khoảng 25% tổng khối lượng giao dịch lưu huỳnh toàn cầu. Tuy nhiên, nhằm thúc đẩy chuyển đổi tại chỗ, xuất khẩu lưu huỳnh của Kazakhstan được dự báo sẽ có xu hướng giảm trong ba năm tới. Trong bối cảnh đó, Trung Đông trở thành khu vực duy nhất trên thế giới có khả năng xuất khẩu lưu huỳnh quy mô lớn và ổn định. Tuy nhiên, ngay trong nội bộ Trung Đông cũng xuất hiện các điều chỉnh mang tính cơ cấu. Năm 2025, tổng lượng xuất khẩu từ Kuwait và UAE giảm, trong khi dòng chảy thương mại của Qatar thay đổi, với nguồn hàng vốn chảy sang châu Mỹ được chuyển hướng sang châu Âu và khu vực châu Á - Thái Bình Dương.

Theo ước tính của SMM, các yếu tố trên đã khiến nguồn cung lưu huỳnh toàn cầu thiếu hụt 1,78 triệu tấn trong năm 2025.

Nhu cầu năng lượng mới trở thành động lực tăng trưởng cốt lõi

Về cơ cấu nhu cầu, hơn 90% lưu huỳnh được dùng để sản xuất axit sulfuric, với các lĩnh vực hạ nguồn bao gồm phân bón, hóa chất và năng lượng mới. Năm 2025, ngành phân bón vẫn chiếm hơn một nửa tiêu thụ lưu huỳnh, nhưng sản lượng được dự báo sẽ giảm phần nào do tác động của giá cao; ở lĩnh vực hóa chất, tỷ lệ vận hành toàn cầu của caprolactam và titanium dioxide chậm lại, trong khi ngành titanium dioxide dần chuyển sang quy trình clorua, tiêu thụ ít lưu huỳnh hơn.

Lĩnh vực năng lượng mới đã trở thành động lực tăng trưởng cốt lõi ở phía cầu. Năm 2025, nhu cầu lưu huỳnh từ lĩnh vực năng lượng mới toàn cầu tăng 29% so với cùng kỳ, từ khoảng 8 triệu tấn lên hơn 10 triệu tấn. Trong đó, sản lượng LFP đạt 3,77 triệu tấn và sản lượng MHP (kết tủa hydroxide hỗn hợp) đạt 443.900 tấn Ni, với tổng mức tiêu thụ lưu huỳnh đạt 10,43 triệu tấn. Việc nhu cầu năng lượng mới tăng nhanh đã trở thành biến số then chốt ảnh hưởng đến cân bằng cung - cầu lưu huỳnh, thể hiện đặc điểm nổi bật là “tỷ trọng nhỏ, tác động lớn”.

Giá lưu huỳnh quốc tế tăng hơn 200% trong cả năm

Lấy giá lưu huỳnh CIF Indonesia trong cơ sở dữ liệu SMM làm tham chiếu, giá lưu huỳnh đã tăng từ dưới 200 USD/tấn vào đầu năm 2025 lên hơn 560 USD/tấn vào cuối năm, tăng hơn 200%.

Xét theo từng giai đoạn, trong quý I, nhu cầu cứng từ thị trường phân bón chủ đạo đã hỗ trợ giá lưu huỳnh; trong quý II, chịu tác động từ kỳ vọng nguồn cung thắt chặt, giá giao dịch trên thị trường tiếp tục tăng; sau tháng 6, giá cao thu hút thương nhân tham gia thị trường, nguồn cung thị trường tăng trong ngắn hạn, tình trạng cung - cầu căng thẳng phần nào được nới lỏng và giá giảm nhẹ; từ tháng 8, khi mùa cao điểm của năng lượng mới bắt đầu, nhịp độ thu mua của các nhà luyện MHP tăng nhanh, nhu cầu lưu huỳnh tăng lên, cùng với sản lượng tại Nga suy giảm và các nhà sản xuất Canada bảo trì, cục diện cung - cầu thắt chặt một lần nữa đẩy giá đi lên. Đến tháng 1/2026, lực cản từ phía hạ nguồn đối với giá cao đã xuất hiện, hoạt động thu mua tại thị trường Trung Quốc và Indonesia chậm lại, trong khi hoạt động mua hàng tại Ấn Độ và Brazil giảm do quản lý tồn kho, đẩy giá lưu huỳnh vào giai đoạn giằng co ở vùng cao, với xu hướng giảm xuất hiện trong tháng 2. Gần đây, do ảnh hưởng của xung đột địa chính trị, hoạt động vận tải qua eo biển Hormuz bị gián đoạn, trực tiếp đe dọa các tuyến xuất khẩu lưu huỳnh từ Trung Đông, và giá một lần nữa cho thấy xu hướng tăng.

Trung Quốc và Indonesia: Đặc điểm thị trường của hai quốc gia nhập khẩu lớn

Là nước nhập khẩu ròng lưu huỳnh của thế giới, sản lượng lưu huỳnh của Trung Quốc năm 2025 đã tiến gần 12 triệu tấn, nhưng nước này vẫn cần nhập khẩu 9,6 triệu tấn để đáp ứng nhu cầu hạ nguồn. Xét theo xu hướng giá lịch sử, giá lưu huỳnh tại Trung Quốc đã trải qua ba đỉnh lịch sử: năm 2008, do ảnh hưởng của hoạt động bảo trì phía cung và sự tăng trưởng nhanh của ngành phân bón toàn cầu, giá cao nhất đạt 6.000 nhân dân tệ/tấn; năm 2022, do ảnh hưởng của xung đột Nga - Ukraine, nguồn cung thu hẹp đã gây ra tâm lý hoảng loạn trên thị trường, đẩy giá lên 4.000 nhân dân tệ/tấn; năm 2025, do nguồn cung co lại và nhu cầu năng lượng mới bùng nổ, giá cao nhất đạt 4.250 nhân dân tệ/tấn.

Ngược lại, Indonesia đã trải qua sự chuyển đổi mạnh mẽ trong cơ cấu nhu cầu. Là quốc gia có nhu cầu lưu huỳnh phụ thuộc lớn vào nhập khẩu, lượng lưu huỳnh nhập khẩu của Indonesia đã tăng lên 5,35 triệu tấn vào năm 2025, đồng thời nước này cũng nhập khẩu 1,088 triệu tấn axit sulfuric, trong đó khoảng 75% lượng lưu huỳnh có nguồn gốc từ Trung Đông. Về ứng dụng hạ nguồn, trong bốn năm qua, tỷ trọng chế biến kim loại trong nhu cầu axit sulfuric của Indonesia đã tăng từ 51 lên 84, trong đó MHP chiếm đa số áp đảo, trong khi nhu cầu của các ngành phân bón và hóa chất giảm từ 45 xuống 15. Thị trường axit sulfuric của Indonesia được đặc trưng bởi nền tảng tương đối thấp, tăng trưởng nhanh và tỷ trọng MHP liên tục gia tăng.

Triển vọng 2026: Cục diện cung - cầu thắt chặt sẽ tiếp diễn

Xét về năm 2026, nguồn cung lưu huỳnh tăng thêm trên toàn cầu được dự báo vẫn sẽ hạn chế. Ở phía dầu thô, sản lượng dầu thô chua được dự báo tăng chậm dưới tác động của xung đột địa chính trị, thậm chí có thể suy giảm do tình hình Iran vào cuối tháng 2; rủi ro gián đoạn vận chuyển ảnh hưởng đến nguồn cung lưu huỳnh vẫn tiếp diễn. Ở phía khí tự nhiên, việc đẩy nhanh các dự án hóa lỏng LNG mới tại Mỹ, Canada và châu Phi có thể bổ sung thêm nguồn cung lưu huỳnh.

Về phía nhu cầu, nông nghiệp được dự báo tăng chậm trong năm 2026, trong khi ngành hóa chất nhiều khả năng mở rộng ổn định, tiếp tục tạo lực đỡ vững chắc cho nhu cầu lưu huỳnh. Nhu cầu lưu huỳnh từ lĩnh vực năng lượng mới được kỳ vọng duy trì tăng trưởng nhanh, với tổng nhu cầu có thể vượt 14 triệu tấn, tăng 34%. Trong đó, sản lượng LFP của Trung Quốc được dự báo đạt 5,65 triệu tấn, tương ứng khoảng 5,1 triệu tấn nhu cầu lưu huỳnh; sản lượng MHP toàn cầu được dự báo đạt 763.000 tấn Ni, kéo theo gần 9 triệu tấn nhu cầu lưu huỳnh.

Nhìn chung, cục diện cung - cầu lưu huỳnh thắt chặt trong năm 2026 khó có khả năng đảo chiều về cơ bản. Các giải pháp giảm áp chủ yếu gồm sử dụng sản phẩm thay thế như quặng pyrit, axit luyện kim và phosphogypsum, khai thác tồn kho lịch sử và điều chuyển liên vùng, nhưng hiệu quả thực tế của chúng vẫn cần được thị trường kiểm chứng thêm. Xét theo chu kỳ dài hạn, thị trường lưu huỳnh đang cho thấy xu hướng “nông nghiệp ổn định, hóa chất mở rộng và năng lượng mới bùng nổ”, trong đó tăng trưởng nhu cầu cận biên, tiêu biểu là MHP và LFP, đã trở thành biến số then chốt ảnh hưởng đến cân bằng cung cầu. Giá lưu huỳnh được kỳ vọng sẽ không còn chỉ do tính mùa vụ của vật tư nông nghiệp chi phối và có thể tiếp tục xu hướng tăng.

//SMM đã triển khai đánh giá giá Lưu huỳnh CIF Indonesia và Lưu huỳnh (rắn) của SMM để thị trường tham khảo.

Định nghĩa Lưu huỳnh CIF Indonesia của SMM: CIF các cảng chính của Indonesia; Chất lượng: Lưu huỳnh tối thiểu 99,5%, dạng hạt; Xuất xứ giá: Indonesia.

Định nghĩa giá Lưu huỳnh (rắn): Giao tại nhà máy, Trung Quốc; Chất lượng: Lưu huỳnh (S) tối thiểu 99,00%, phù hợp tiêu chuẩn GB/T 2449-2006; Xuất xứ giá: Trung Quốc.

![[Bản tin nhanh Thép không gỉ SMM] Ngành thép không gỉ Ấn Độ đối mặt với tình trạng thiếu hụt nguồn cung trong bối cảnh nhu cầu trong nước gia tăng](https://imgqn.smm.cn/usercenter/OjGlE20251217171734.jpg)