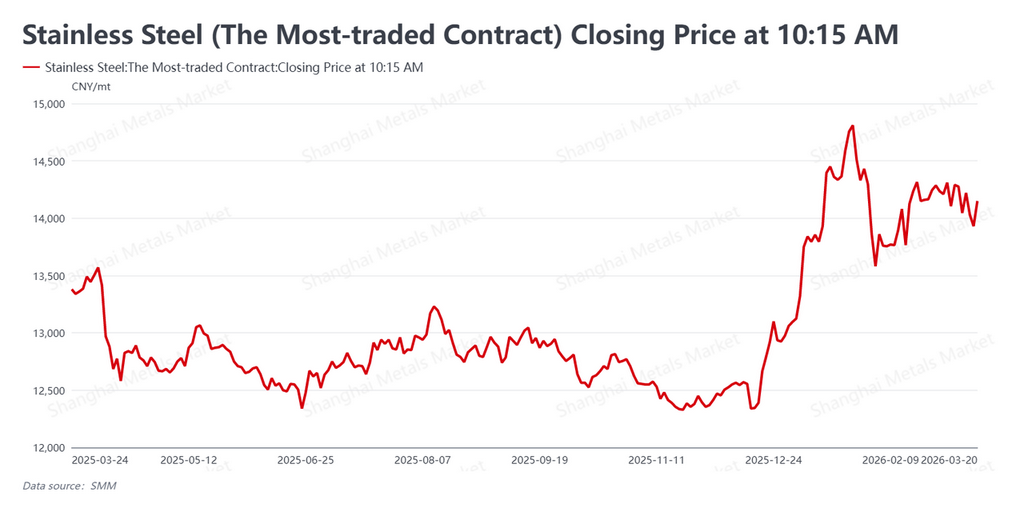

Theo dữ liệu SMM, trong nửa sau của mùa cao điểm tiêu thụ truyền thống “tháng 3 vàng” (16/3 - 20/3/2026), hợp đồng tương lai thép không gỉ giao dịch sôi động nhất (SS2605) giảm từ vùng đỉnh dưới sức ép kép của các yếu tố vĩ mô bất lợi và nhu cầu thực tế yếu. Đến khi đóng cửa ngày 20/3, hợp đồng lùi về 14.150 nhân dân tệ/tấn (khoảng 2.051 USD/tấn), giảm 125 nhân dân tệ/tấn (khoảng 18 USD/tấn) so với mức đóng cửa 14.275 nhân dân tệ/tấn (khoảng 2.069 USD/tấn) của thứ Sáu tuần trước. Đặc điểm cốt lõi của thị trường trong tuần này là các yếu tố hỗ trợ tăng giá trước đó suy yếu ở biên: tín hiệu vĩ mô quốc tế nghiêng về xu hướng “diều hâu”, đà tăng của nguyên liệu thô chững lại, và đà phục hồi thực chất của nhu cầu đầu cuối trong mùa cao điểm vẫn mờ nhạt, khiến giá tương lai điều chỉnh hợp lý sau khi gặp kháng cự.

Kinh tế vĩ mô: Phân hóa giữa xu hướng “diều hâu” toàn cầu và khả năng chống chịu của Trung Quốc

Về mặt vĩ mô, đã xuất hiện sự phân hóa rõ rệt giữa dữ liệu kinh tế toàn cầu và Trung Quốc cũng như định hướng chính sách. Trên trường quốc tế, Cục Dự trữ Liên bang Mỹ bước vào “Tuần lễ siêu ngân hàng trung ương”, quyết định giữ nguyên lãi suất chuẩn ở mức 3,5%-3,75%. Dưới ảnh hưởng của tình hình Trung Đông và lạm phát dai dẳng, biểu đồ dot plot mới nhất của Fed—dù vẫn duy trì kỳ vọng mỗi năm cắt giảm lãi suất một lần trong năm nay và năm sau—đã cho thấy xu hướng “diều hâu” rõ nét. Cược của thị trường vào việc cắt giảm lãi suất trong cả năm đã bị hạ xuống còn chưa đến 11 điểm cơ bản. Kỳ vọng thanh khoản đồng USD nới lỏng bị dập tắt đã gây sức ép lên định giá chung của nhóm kim loại cơ bản.

Tại Trung Quốc, Cục Thống kê Quốc gia công bố dữ liệu kinh tế tháng 1-2 cho thấy năm nay khởi đầu ổn định. Giá trị gia tăng công nghiệp tăng 6,3% so với cùng kỳ năm trước và tổng doanh số bán lẻ hàng tiêu dùng tăng 2,8%, dù đầu tư phát triển bất động sản vẫn giảm 11,1% so với cùng kỳ. Sự phân hóa về cơ cấu này cho thấy ngành sản xuất của Trung Quốc có mức độ chống chịu nhất định, nhưng lực cản từ lĩnh vực bất động sản vẫn tiếp tục hạn chế dư địa tăng của tiêu dùng đầu cuối.

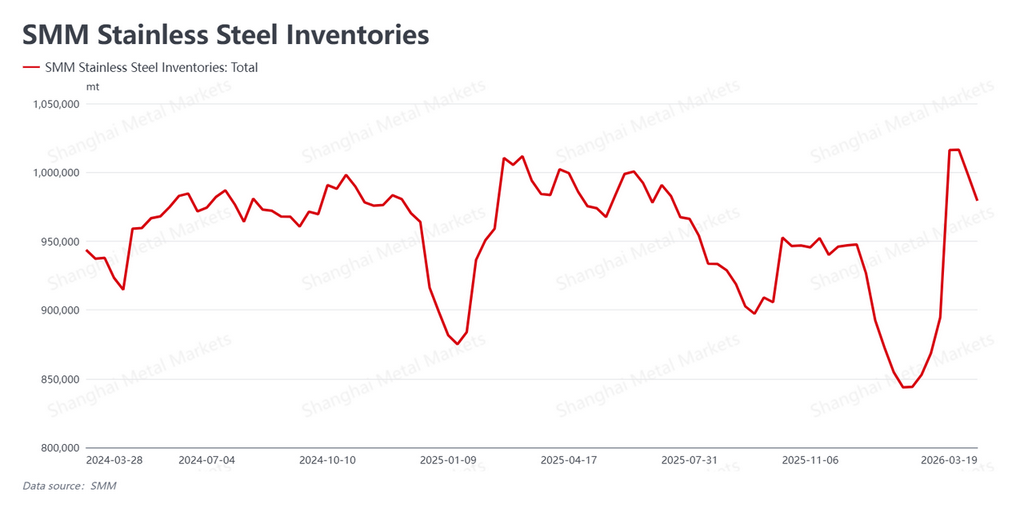

Cơ bản cung cầu: Tồn kho tiếp tục giảm, nhưng thị trường giao ngay vẫn trầm lắng

Xét về cơ bản, tồn kho xã hội tiếp tục xu hướng giảm, nhưng thị trường giao ngay vẫn thiếu sức sống. Dữ liệu SMM mới nhất cho thấy tồn kho xã hội tuần này tiếp tục giảm xuống còn 979.300 tấn, giảm 18.800 tấn so với mức 998.100 tấn của tuần trước. Việc hàng tồn kho liên tục giảm đã phát đi tín hiệu tích cực cho ngành, phần nào ổn định tâm lý thị trường.

Tuy nhiên, thị trường giao ngay vẫn khá ảm đạm. Báo giá nhìn chung duy trì ổn định, trong khi hoạt động mua vào của người dùng cuối vẫn tuân thủ nghiêm ngặt mô hình mua vừa đủ dùng, không xuất hiện đà sôi động trên diện rộng như kỳ vọng trong mùa cao điểm, khiến tâm lý chờ đợi và quan sát trở nên rõ nét. Hiện tại, dù xu hướng giảm tồn kho vẫn được duy trì, nhưng do bị hạn chế bởi mức tồn kho tuyệt đối còn cao và dự báo nguồn cung tăng thêm khi các nhà máy thép khôi phục sản xuất từ tháng 3, các thương nhân vẫn duy trì nhịp độ xuất hàng ổn định thay vì bán tháo bằng mọi giá.

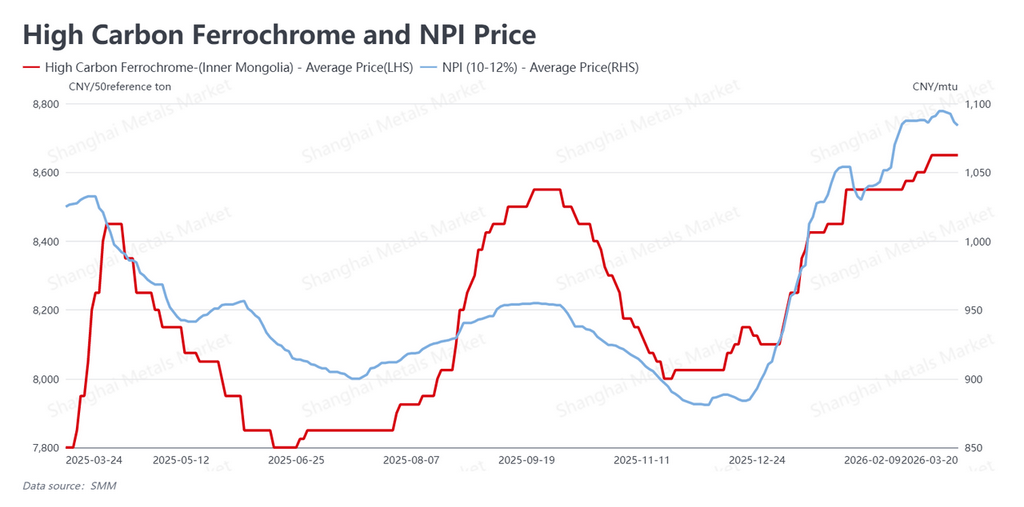

Chi phí: Xu hướng nới lỏng ở vùng cao tạm dừng logic dẫn dắt bởi chi phí

Phía chi phí cũng đã cho thấy dấu hiệu hạ nhiệt từ vùng đỉnh. Tính đến ngày 20 tháng 3, giá chào gang niken chất lượng cao (NPI) đã chấm dứt đợt tăng một chiều trước đó, lùi nhẹ xuống 1.084 NDT/mtu (khoảng 157 USD/mtu), trong khi giá ferô crôm cacbon cao giữ ổn định ở mức 8.650 NDT/50 tấn (khoảng 1.254 USD/50 tấn).

Trong bối cảnh giá kỳ hạn điều chỉnh giảm và các nhà máy thép tiếp tục thận trọng với nguyên liệu giá cao, NPI gặp lực cản khi muốn vượt mốc 1.100 NDT. Việc giá nguyên liệu ổn định ở mặt bằng cao, kèm theo một số nhượng bộ nhỏ về giá, đã tạm thời giảm bớt áp lực tăng lên trung tâm chi phí của các nhà máy thép, khiến logic “được dẫn dắt bởi chi phí” vốn rất mạnh trước đó tạm thời chững lại.

Triển vọng và chiến lược

Tóm lại, trong tuần này, thị trường thép không gỉ đã bước vào vùng “nước sâu”, nơi kỳ vọng mùa cao điểm liên tục bị thực tế kiểm chứng. Lập trường cứng rắn của Fed đã gây áp lực lên tâm lý vĩ mô, trong khi trạng thái “trầm lắng” của nhu cầu vừa đủ dùng từ phía người dùng cuối khiến các yếu tố cơ bản thiếu động lực tăng nội tại. Tuy nhiên, hai tuần liên tiếp giảm tồn kho ổn định cùng báo giá giao ngay vững đã góp phần hạn chế hiệu quả mức độ điều chỉnh của thị trường.

Nhìn sang tuần tới, thị trường sẽ tiếp tục tìm kiếm điểm cân bằng giữa “tồn kho cao + nguồn cung gia tăng” và “giảm tồn kho liên tục + nhu cầu vừa đủ dùng tạo đáy”. Trọng tâm sẽ là liệu độ dốc giảm tồn kho có đảo chiều do hàng về tập trung tại các nhà máy thép hay không. Trong ngắn hạn, hợp đồng SS được giao dịch nhiều nhất dự kiến sẽ chuyển sang xu hướng dao động trong biên độ rộng.