SMM, ngày 20 tháng 3:

Nhập khẩu: Theo dữ liệu từ Tổng cục Hải quan, nhập khẩu nhôm nguyên sinh của Trung Quốc trong tháng 1 đạt khoảng 189.000 tấn, giảm 0,1% so với tháng trước và tăng 17,1% so với cùng kỳ năm trước; trong tháng 2, nhập khẩu nhôm nguyên sinh của Trung Quốc đạt khoảng 202.000 tấn, tăng 6,6% so với tháng trước và tăng 0,7% so với cùng kỳ năm trước. Trong hai tháng đầu năm 2026, tổng nhập khẩu nhôm nguyên sinh lũy kế của Trung Quốc đạt khoảng 391.000 tấn, tăng 8,0% so với cùng kỳ năm trước.

Xuất khẩu: Theo dữ liệu từ Tổng cục Hải quan, xuất khẩu nhôm nguyên sinh của Trung Quốc trong tháng 1 đạt khoảng 13.000 tấn, giảm 64,6% so với tháng trước và tăng 56,6% so với cùng kỳ năm trước; trong tháng 2, xuất khẩu nhôm nguyên sinh của Trung Quốc đạt khoảng 10.000 tấn, giảm 24,6% so với tháng trước và tăng 187,9% so với cùng kỳ năm trước. Trong hai tháng đầu năm, tổng xuất khẩu nhôm nguyên sinh lũy kế đạt khoảng 23.000 tấn, tăng khoảng 94,8% so với cùng kỳ năm trước.

Nhập khẩu ròng: Theo dữ liệu từ Tổng cục Hải quan, nhập khẩu ròng nhôm nguyên sinh của Trung Quốc trong tháng 1 đạt 176.000 tấn, tăng 15,9% so với tháng trước và tăng 14,9% so với cùng kỳ năm trước; trong tháng 2, nhập khẩu ròng nhôm nguyên sinh của Trung Quốc đạt 192.000 tấn, tăng 9,0% so với tháng trước nhưng giảm 2,6% so với cùng kỳ năm trước. Trong hai tháng đầu năm, tổng nhập khẩu ròng nhôm nguyên sinh lũy kế của Trung Quốc đạt khoảng 367.000 tấn, tăng 5,0% so với cùng kỳ năm trước.

(Dữ liệu nhập khẩu và xuất khẩu nêu trên dựa trên các mã HS 76011090 và 76011010.)

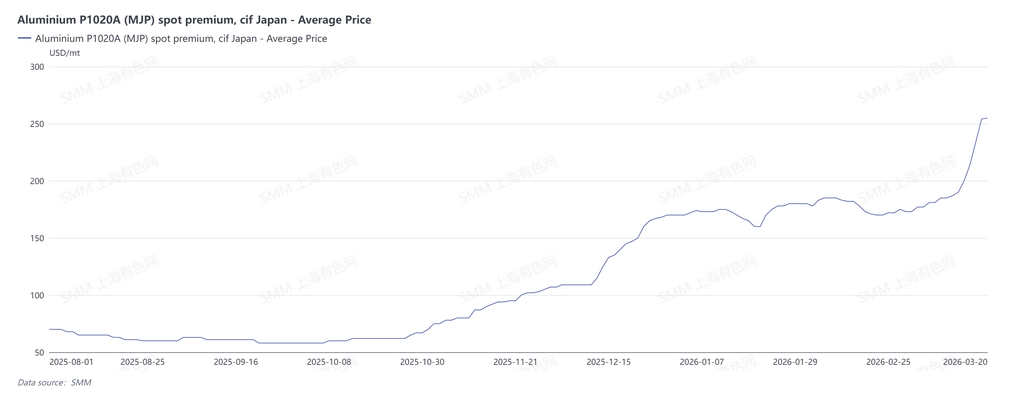

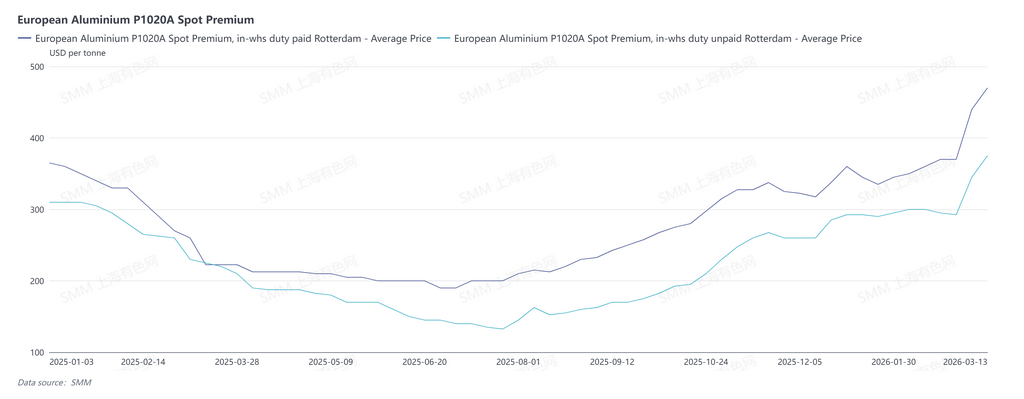

Mặc dù nhập khẩu ròng nhôm nguyên sinh của Trung Quốc vẫn duy trì tăng trưởng dương trong hai tháng đầu năm 2026, kỳ vọng phí chênh lệch nhôm khu vực ngoài Trung Quốc tăng mạnh sẽ tạo thách thức cho xu hướng này. Tính đến ngày 20 tháng 3, phí chênh lệch giao ngay MJP của SMM đối với thỏi nhôm tại Nhật Bản ở mức 255 USD/tấn, tăng 45,7% so với cuối tháng 2. Hiện một số bên tham gia thị trường đang chào phí chênh lệch CIF MJP Nhật Bản cho quý II quanh mức 350-353 USD/tấn, tăng khoảng 80% so với mức 195 USD/tấn trong quý I; phí chênh lệch nhôm DDP khu vực Trung Tây Mỹ ở mức 105,25 cent/lb, tương đương 2.110 USD/tấn. Tính đến ngày 13 tháng 3, phí chênh lệch thỏi nhôm P1020A đã nộp thuế tại châu Âu ở mức 470 USD/tấn, tăng khoảng 27,0% so với cuối tháng 2, trong khi phí chênh lệch thỏi nhôm P1020A chưa nộp thuế tại châu Âu ở mức 375 USD/tấn, tăng 27,2% so với cuối tháng 2. Đà tăng mạnh của phí chênh lệch nhôm khu vực ngoài Trung Quốc được dự báo sẽ chuyển hướng một phần lượng nhôm vốn dự kiến chảy vào Trung Quốc, và nhập khẩu ròng nhôm của Trung Quốc được dự báo sẽ giảm so với cùng kỳ trong năm 2026. Nguyên nhân của hiện tượng này nằm ở kỳ vọng nguồn cung nhôm ngoài Trung Quốc sẽ thu hẹp do nguồn cung nhôm tại Trung Đông suy giảm. Tính đến ngày 20/3, Qatar Aluminum thông báo duy trì tỷ lệ vận hành ở mức 60%, tương ứng 260.000 tấn công suất ngừng hoạt động; Bahrain Aluminum thông báo dừng các dây chuyền 1-3, liên quan đến khoảng 310.000 tấn công suất. Tổng cộng, 570.000 tấn công suất nhôm tại Trung Đông đã bị ảnh hưởng. Iran là tâm điểm của xung đột, và sự ổn định trong hoạt động sản xuất của nước này đang đối mặt với thách thức nghiêm trọng.

Ngoài ra, một số nguyên liệu và vật tư phụ trợ tại Trung Đông phụ thuộc vào nhập khẩu, và xung đột địa chính trị trong khu vực đã ảnh hưởng đến hoạt động lưu thông qua eo biển Hormuz, phần nào làm suy yếu tính ổn định của nguồn cung nguyên liệu cho một số nhà máy nhôm. Hiện nay, các nhà máy nhôm ở Ả Rập Xê Út và Thổ Nhĩ Kỳ được hỗ trợ bởi nguồn bauxite và alumina nội địa ở thượng nguồn, có thể tự chủ nguồn cung và vẫn còn dư địa xuất khẩu; Bahrain Aluminum và Qatar Aluminum hoàn toàn phụ thuộc vào alumina nhập khẩu, trong khi UAE có công suất alumina 2,5 triệu tấn nhưng bauxite lại phụ thuộc 100% vào nhập khẩu. Mặc dù các nhà máy nhôm tại Oman cũng phụ thuộc vào nguyên liệu nhập khẩu, vị trí địa lý của nước này nằm ngoài eo biển Hormuz nên mức độ rủi ro tương đối thấp. Nếu các tuyến vận tải tiếp tục bị phong tỏa và không thể mở thêm tuyến mới, sản lượng nhôm tại Trung Đông được dự báo sẽ bị ảnh hưởng đáng kể.

Tuy nhiên, theo các báo cáo mới nhất từ truyền thông nước ngoài, Bahrain Aluminum đang xuất khẩu 40-60% sản lượng nhôm thỏi thông qua cảng Jeddah của Ả Rập Xê Út, với quãng đường vận chuyển đường bộ dài 1.400 km, còn Emirates Global Aluminium của UAE đang cố gắng nhập khẩu nguyên liệu alumina qua các cảng của Oman. Nếu các tuyến vận tải mới được mở, rủi ro cắt giảm sản lượng tại các nhà máy nhôm ở Trung Đông được kỳ vọng sẽ giảm mạnh.

Trong thời gian tới, cần tiếp tục theo dõi sát diễn biến sản xuất tại các nhà máy nhôm ở Trung Đông, tình hình các tuyến vận tải và xu hướng tồn kho nhôm trên LME.

![Tồn kho biến động theo xu hướng giảm khi lượng rút hàng khỏi kho tăng lên đẩy nhanh quá trình xả hàng tồn, đồng thời nhu cầu tiêu thụ phục hồi kéo phí gia công trở lại trên mức hòa vốn [Đánh giá hàng tuần phôi nhôm SMM]](https://imgqn.smm.cn/usercenter/LfGaw20251217171654.jpg)

![Tác động của việc phong tỏa eo biển Hormuz đối với xuất khẩu dây và cáp nhôm của Trung Quốc sang Trung Đông [Phân tích SMM]](https://imgqn.smm.cn/usercenter/zlIyw20251217171654.jpg)