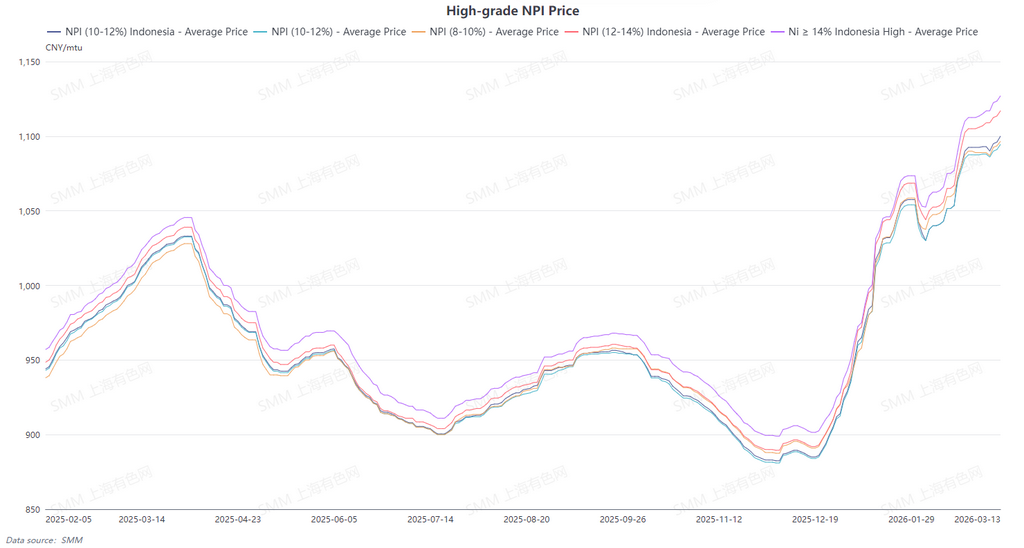

The average SMM 10-12% high-grade NPI price rose 2.2 yuan/nickel unit WoW to 1,089.9 yuan/nickel unit (ex-factory, tax included), while the average Indonesian NPI FOB index price increased $0.39/nickel unit WoW to $138.93/nickel unit. This week, mainstream steel mills released tender prices, and the market came under brief pressure. Trading activity then recovered somewhat, and high-grade NPI transaction prices rose again.

Supply side, ore prices kept rising, increasing smelter cost pressure, and upstream offers remained at high levels. Demand side, stainless steel prices still showed no clear recovery, but market activity and procurement volume gradually recovered, and steel mills' procurement psychological price level moved up MoM. Overall, although the boost from end-user demand was weak, supported by costs, the price center of high-grade NPI kept moving higher, only coming under brief pressure after a sharp drop in futures. Looking ahead, smelter production costs and traders' holding costs remained high, and high-grade NPI prices are expected to remain supported.

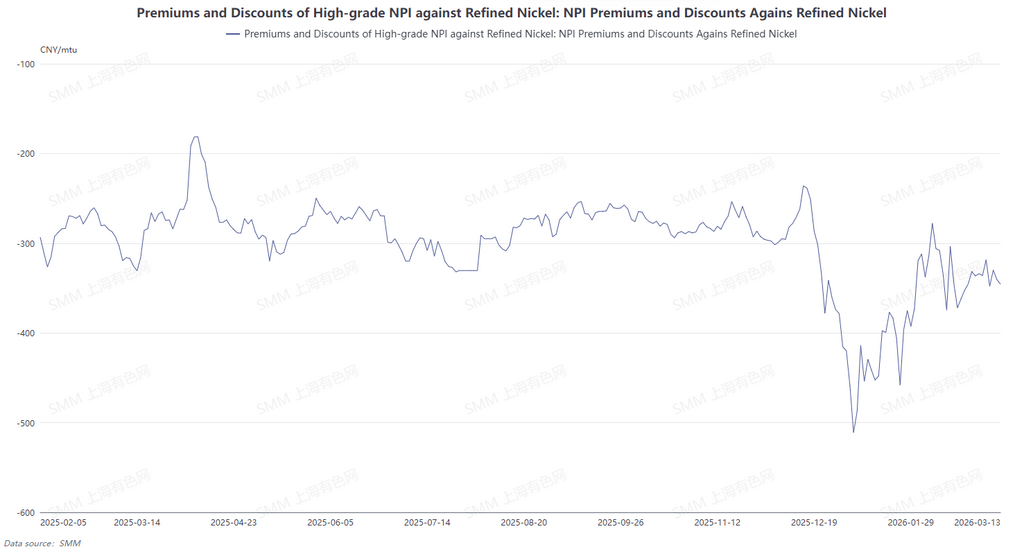

From the perspective of conversion of NPI to high-grade nickel matte, refined nickel prices were under pressure, while high-grade NPI prices rose MoM. The average discount of high-grade NPI versus refined nickel fluctuated slightly, narrowing to 336.5 yuan/nickel unit. High-grade NPI prices are expected to remain supported next week, while refined nickel prices are expected to pull back MoM. The average discount of high-grade NPI versus refined nickel is expected to widen somewhat, increasing the driver for conversion of NPI to high-grade nickel matte.

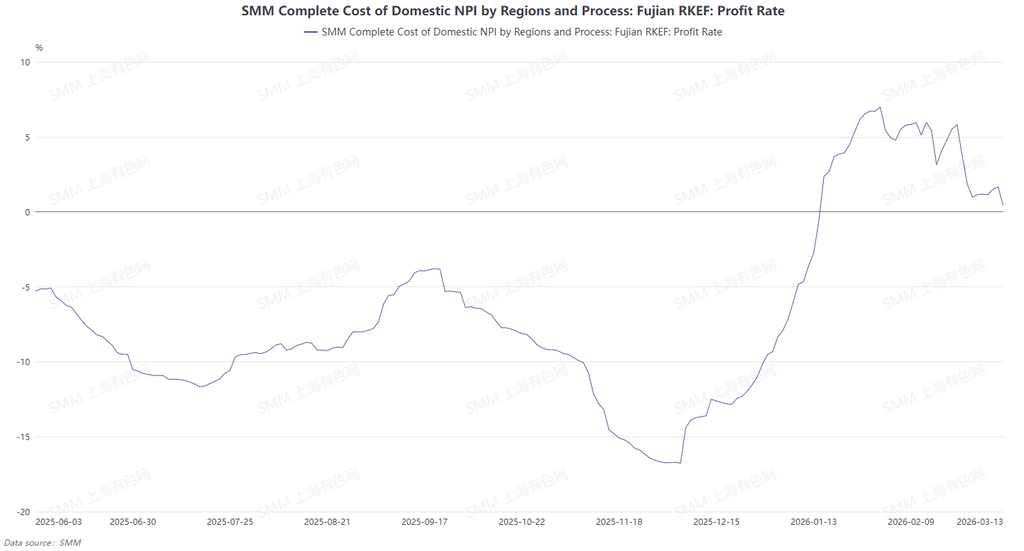

Based on the cash cost of high-grade NPI calculated using ore prices 25 days earlier, high-grade NPI smelter profits continued to shrink this week. Raw material side, ore costs were still rising, boosting high-grade NPI production costs to maintain an upward trend. Meanwhile, the increase in high-grade NPI prices slowed down, putting pressure on smelter profit margins. Looking ahead, raw material side, ore prices are still more likely to rise than fall, and overall production costs are expected to continue increasing, which will further intensify smelter cost pressure.

![[SMM Stainless Steel Flash] Asian Stainless Steel Prices Hold Steady for Third Consecutive Week Amid Quiet Market](https://imgqn.smm.cn/usercenter/NHXhQ20251217171733.jpg)