[Chủ đề nóng SMM] Ước tính mức giảm “dốc đứng” của xuất khẩu thép Trung Quốc—Mô hình theo Ramadan hay cú sốc chiến tranh?

Như đã đề cập ở trên, [Phong tỏa Vịnh Ba Tư? Tác động của xung đột Mỹ–Iran đến thương mại thép toàn cầu] trong bối cảnh xung đột Mỹ–Iran, thương mại thép toàn cầu bị rung lắc và tái định hình. Một chủ đề khác gần đây được thị trường bàn luận rộng rãi là: cuộc chiến này sẽ tác động thế nào đến tổng lượng xuất khẩu của Trung Quốc? Trước khi đi sâu, cần nhắc rằng trọng tâm hiện tại phần lớn vẫn dồn vào xung đột địa chính trị, trong khi thường bỏ qua việc giai đoạn này trùng với Ramadan—một đáy mùa vụ. Vì vậy, để định lượng chính xác hơn tác động thực tế của chiến tranh, SMM đã thực hiện các điều chỉnh “loại nhiễu” tương ứng dựa trên dữ liệu vận chuyển toàn cảnh nhóm kim loại đen.

- Tác động trực tiếp nhất: Thiếu hụt lớn ở phía vận chuyển

Nguồn dữ liệu: Vận chuyển kim loại đen SMM

Theo bảng trên, nếu không có chiến tranh, trong Ramadan 2025, lượng hàng Trung Quốc vận chuyển trung bình mỗi tuần tới các nước Vùng Vịnh khoảng 327.000 tấn, trong khi mức trung bình mỗi tuần của tháng sau khi Ramadan kết thúc là 450.400 tấn. Do đó, duy trì mức vận chuyển trung bình mỗi tuần quanh 300.000 tấn trong Ramadan được xem là mức “co hẹp bình thường”.

Bằng cách tiếp tục so sánh dữ liệu cùng kỳ của năm 2026 và 2025, chúng ta có thể tính chính xác tác động định lượng do chiến tranh gây ra.

Tính đến thời điểm cập nhật mới nhất, trong 20 ngày đầu của Ramadan, Trung Quốc chỉ xuất và vận chuyển 5.000 tấn, bình quân mỗi tuần chỉ 1.750 tấn.

Logic ước tính: Nếu không có chiến tranh, dựa trên đánh giá trung tính theo chuẩn Ramadan 2025, tổng lượng vận chuyển trong 20 ngày đầu lẽ ra khoảng 930.000 tấn; vì vậy, chiến tranh đã gây thất thoát vận chuyển khoảng 925.000 tấn.

Vì vậy, có thể kết luận rằng mức lao dốc hơn 99% ở phía vận chuyển nhiều khả năng do chiến tranh gây ra (phong tỏa tuyến đường, tâm lý né rủi ro của chủ tàu), và yếu tố Ramadan gần như không đáng kể trước mức giảm mạnh như vậy.

- Tác động trễ ở phía hàng đến cảng

Nguồn dữ liệu: Vận chuyển kim loại đen SMM

Ngoài tác động ở phía vận chuyển, dữ liệu vận chuyển toàn cảnh nhóm kim loại đen của SMM cũng cho thấy sau khi hoạt động bị đình chỉ tại nhiều cảng, sự kết hợp của các yếu tố—như tàu không thể cập bến và dỡ hàng—đã dẫn đến suy giảm tổng lượng thép cập cảng.

Tính đến thời điểm cập nhật mới nhất, lượng tàu đến trung bình hằng tuần khoảng 220.200 tấn, giảm khoảng 82.000 tấn/tuần so với mức 302.200 tấn trong cùng kỳ năm ngoái.

Logic ước tính: giả định không có tác động chiến tranh và sử dụng đánh giá trung tính dựa trên mốc Ramadan năm 2025, lượng đến lũy kế trong 20 ngày đầu lẽ ra khoảng 863.400 tấn, hàm ý thiếu hụt lũy kế khoảng 234.000 tấn.

Phân rã nguyên nhân: dự kiến mức giảm ở phía lượng đến không rõ rệt như phía lượng giao hàng, vì trong 12 tàu cập này, phần lớn chở các đơn đã được xuất đi trước khi chiến sự bùng phát toàn diện hoặc ở giai đoạn đầu (25/1–25/2). Do đó, khoảng cách 234.000 tấn này chủ yếu do chiến tranh khiến tuyến đường phải vòng tránh (chậm trễ) và một phần cảng bị đóng cửa.

Nguồn dữ liệu: SMM Ferrous Metal Shipping

Tóm lại, dựa trên dữ liệu, có thể kết luận Ramadan chỉ là “bối cảnh”, còn chiến tranh mới là “nguyên nhân chính”. Nếu tác động chỉ đến từ Ramadan, mỗi tuần vẫn phải có khoảng 300.000 tấn thép được xuất sang Vùng Vịnh. Nhưng thực tế là từ ngày 18/2, lượng giao hàng trung bình hằng tuần của chúng tôi đã lao dốc xuống dưới 2.000 tấn. Điều này cho thấy, trong khoảng chênh lệch hiện quan sát được, phần sụt giảm giao hàng hơn 900.000 tấn hoàn toàn do đơn hàng bị đình trệ liên quan đến chiến tranh hoặc gián đoạn tuyến vận tải. Mức giảm 27% hiện thấy ở phía lượng đến mới chỉ là khởi đầu; “giai đoạn chân không” thực sự sẽ bộc lộ đầy đủ vào cuối tháng 3, trong nửa sau của Ramadan.

- Hiện tại, việc thu hẹp theo giai đoạn trong tổng xuất khẩu thép của Trung Quốc sang Trung Đông đã là điều chắc chắn. Điều này có nghĩa là đà tăng mạnh của xuất khẩu cả năm của Trung Quốc sẽ dừng lại tại đây?

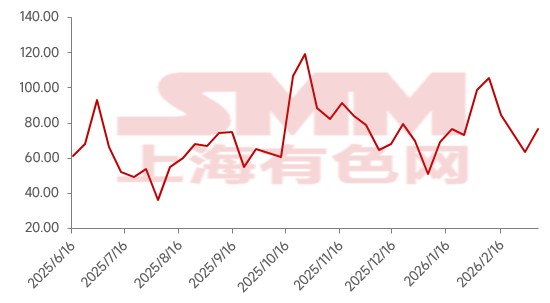

Theo dữ liệu nhận đơn xuất khẩu thép của SMM, tuần trước, tổng đơn hàng mà 31 nhà xuất khẩu nhận được khoảng 765.000 tấn, tăng 20,76% so với tháng trước. Trong đó, đơn hàng xuất khẩu sản phẩm thép dài khoảng 437.000 tấn, tăng 56,07% so với tháng trước; đơn hàng xuất khẩu thép tấm & thép bản khoảng 328.000 tấn, giảm 7,21% so với tháng trước. Trong bối cảnh giá xuất khẩu tăng, mức tăng trưởng này không xuất phát từ sự phục hồi kinh tế toàn cầu trên diện rộng, mà từ sự dịch chuyển bắt buộc của dòng chảy thương mại do xung đột địa chính trị thúc đẩy. Một mặt, tình hình bất ổn tại Iran đã chuyển hướng các đơn hàng từ Đông Nam Á sang Trung Quốc, thúc đẩy bùng nổ xuất khẩu phôi thép; mặt khác, xung đột ở Trung Đông đẩy chi phí vận chuyển tăng lên, và đà tăng giá nhiên liệu trực tiếp gây gián đoạn vật lý dọc theo chuỗi thương mại. Ngay cả khi có nhu cầu từ nước ngoài, việc cước vận tải tăng mạnh cũng làm suy yếu lợi thế về giá của các sản phẩm thép Trung Quốc.

Đơn hàng xuất khẩu thép SMM đã chốt – 31 công ty (10 nghìn tấn)

Nguồn dữ liệu: Báo cáo hàng tuần về xuất khẩu thép của SMM

Vì vậy, dù dữ liệu đã xác nhận việc sụt giảm xuất khẩu sang Trung Đông, việc đánh giá tác động của nó đối với tổng xuất khẩu cả năm của Trung Quốc vẫn cần dựa trên góc nhìn “tái cân bằng toàn cầu”: “khoảng trống” tạo ra sau khi nhu cầu tại các quốc gia vùng Vịnh bị kìm hãm có đang được chuyển hóa thành “sản lượng tăng thêm” ở các thị trường khác hay không? Năng lực hấp thụ thực tế của các thị trường tăng thêm mới nổi này là bao nhiêu? Liệu chúng có thể bù đắp mức sụt giảm vận chuyển hằng tháng 900.000 tấn từ Trung Đông không? Vui lòng tiếp tục theo dõi Nghiên cứu Ngành Thép SMM; chúng tôi sẽ thường xuyên cập nhật diễn biến vận tải toàn cầu…

Tuyên bố về Bản quyền và Sở hữu trí tuệ:

Báo cáo này do SMM Information & Technology Co., Ltd. (sau đây gọi là “SMM”) độc lập tạo lập hoặc biên soạn, và SMM hợp pháp sở hữu đầy đủ bản quyền và các quyền sở hữu trí tuệ liên quan.

Bản quyền, quyền đối với nhãn hiệu, quyền đối với tên miền, quyền sở hữu đối với thông tin dữ liệu thương mại và các quyền sở hữu trí tuệ liên quan khác của toàn bộ nội dung trong báo cáo này (bao gồm nhưng không giới hạn ở thông tin, bài viết, dữ liệu, biểu đồ, hình ảnh, âm thanh, video, logo, quảng cáo, nhãn hiệu, tên thương mại, tên miền, thiết kế bố cục, v.v.) thuộc sở hữu hoặc do SMM hay các chủ thể nắm giữ quyền liên quan của SMM nắm giữ.

Các quyền nêu trên được bảo vệ nghiêm ngặt bởi các luật và quy định liên quan của Cộng hòa Nhân dân Trung Hoa, như Luật Bản quyền của Cộng hòa Nhân dân Trung Hoa, Luật Nhãn hiệu của Cộng hòa Nhân dân Trung Hoa và Luật Chống cạnh tranh không lành mạnh của Cộng hòa Nhân dân Trung Hoa, cũng như các điều ước quốc tế áp dụng.

Nếu không có sự cho phép trước bằng văn bản của SMM, không tổ chức hoặc cá nhân nào được:

1. Sử dụng toàn bộ hoặc một phần báo cáo này dưới bất kỳ hình thức nào (bao gồm nhưng không giới hạn ở việc in lại, sửa đổi, bán, chuyển nhượng, trưng bày, dịch, biên soạn, phổ biến);

2. Tiết lộ nội dung của báo cáo này cho bất kỳ bên thứ ba nào;

3. Cấp phép hoặc ủy quyền cho bất kỳ bên thứ ba nào sử dụng nội dung của báo cáo này;

4. Đối với mọi hành vi sử dụng trái phép, SMM sẽ theo đuổi trách nhiệm pháp lý của bên vi phạm theo quy định pháp luật, yêu cầu họ chịu các trách nhiệm pháp lý bao gồm nhưng không giới hạn ở trách nhiệm vi phạm hợp đồng, hoàn trả lợi ích thu được không có căn cứ và bồi thường các tổn thất kinh tế trực tiếp và gián tiếp.

Tuyên bố về nguồn dữ liệu:

(Ngoại trừ thông tin công khai, các dữ liệu khác trong báo cáo này được tổng hợp từ thông tin công khai (bao gồm nhưng không giới hạn ở tin tức ngành, hội thảo, triển lãm, báo cáo tài chính doanh nghiệp, báo cáo của công ty chứng khoán, dữ liệu của Cục Thống kê Quốc gia, dữ liệu xuất nhập khẩu hải quan, các dữ liệu do các hiệp hội và tổ chức lớn công bố, v.v.), trao đổi thị trường, cùng với phân tích tổng hợp và các suy luận hợp lý do nhóm nghiên cứu thực hiện dựa trên các mô hình cơ sở dữ liệu nội bộ của SMM. Thông tin này chỉ mang tính tham khảo và không cấu thành khuyến nghị ra quyết định.

SMM bảo lưu quyền giải thích cuối cùng đối với các điều khoản trong tuyên bố này và quyền điều chỉnh, sửa đổi nội dung tuyên bố theo tình hình thực tế.

![Bảo dưỡng được tăng cường, quặng sắt thiếu động lực tăng và cuối cùng đóng cửa tăng 0,26% [Bình luận nhanh SMM]](https://imgqn.smm.cn/usercenter/SEwWP20251217171716.jpg)

![[SMM Thép] Sản lượng thép thô tháng 2 của JSW Steel giảm do nâng cấp lò tại Vijayanagar](https://imgqn.smm.cn/usercenter/SduBz20251217171716.jpg)

![[Giá giao ngay HRC&CRC nội địa tiếp tục ảm đạm; dự kiến biến động ngắn hạn sẽ bám sát xu hướng chi phí]](https://imgqn.smm.cn/usercenter/fljuJ20251217171715.jpg)