Căng thẳng tại Trung Đông gần đây lại leo thang khi xung đột giữa Israel và Iran tiếp tục gia tăng, thu hút sự chú ý trở lại của toàn cầu đối với an ninh vận chuyển năng lượng tại khu vực Vùng Vịnh. Kênh truyền dẫn then chốt mà thị trường đang theo dõi hiện nay là nguồn cung năng lượng, đặc biệt là hoạt động vận tải qua Eo biển Hormuz. Tuyến đường thủy này chiếm khoảng 1/5 thương mại dầu mỏ vận chuyển bằng đường biển toàn cầu, và bất kỳ gián đoạn nào đối với lưu thông đều sẽ tác động trực tiếp đến nguồn cung năng lượng toàn cầu. Với mức độ bất định cao xoay quanh diễn biến tình hình, rủi ro thị trường rõ ràng nghiêng về phía tăng. Bài viết này phân tích ngắn gọn cách xung đột hiện tại có thể ảnh hưởng đến thị trường đồng trong thời gian tới.

Từ góc độ kinh tế vĩ mô, cú tăng giá năng lượng là cơ chế truyền dẫn chính qua đó xung đột tác động đến kinh tế toàn cầu. Giá dầu tăng không chỉ đẩy lạm phát toàn cầu lên cao mà còn bào mòn thu nhập thực của hộ gia đình và gây sức ép lên tiêu dùng, qua đó kéo giảm tăng trưởng kinh tế. Ước tính của thị trường cho thấy nếu giá dầu duy trì quanh 80 USD/thùng, tăng trưởng GDP toàn cầu năm 2026 có thể giảm khoảng 0,1 điểm phần trăm; nếu giá tạm thời vọt lên 100 USD/thùng, mức kéo giảm có thể nới rộng lên khoảng 0,4 điểm phần trăm. Đồng thời, giá dầu cao hơn cũng sẽ đẩy lạm phát chung toàn cầu tăng, có thể cộng thêm khoảng 0,2–0,7 điểm phần trăm trong kịch bản giá cao. Trong bối cảnh này, thị trường đang định giá lại kỳ vọng về lộ trình cắt giảm lãi suất của Cục Dự trữ Liên bang Mỹ (Fed) và điều kiện tài chính toàn cầu. Nếu giá năng lượng duy trì ở mức cao, chu kỳ nới lỏng có thể bị trì hoãn, và điều kiện tài chính thắt chặt hơn sẽ gây áp lực lên các tài sản mang tính chu kỳ. Với thị trường đồng, kênh truyền dẫn vĩ mô này hàm ý áp lực giảm giá trong ngắn hạn. Khi xung đột đẩy giá dầu lên cao, lo ngại về lạm phát và chính sách tiền tệ thắt chặt gia tăng, khẩu vị rủi ro suy giảm, và một số vị thế mua đầu cơ đã bắt đầu được tháo gỡ, gây sức ép lên giá đồng. Tuy nhiên, về dài hạn, thị trường đồng vẫn đối mặt với các ràng buộc nguồn cung mang tính cấu trúc, nghĩa là cú sốc vĩ mô hiện tại nhiều khả năng thể hiện dưới dạng biến động do tâm lý chi phối hơn là sự đảo chiều căn bản của xu hướng cung–cầu.

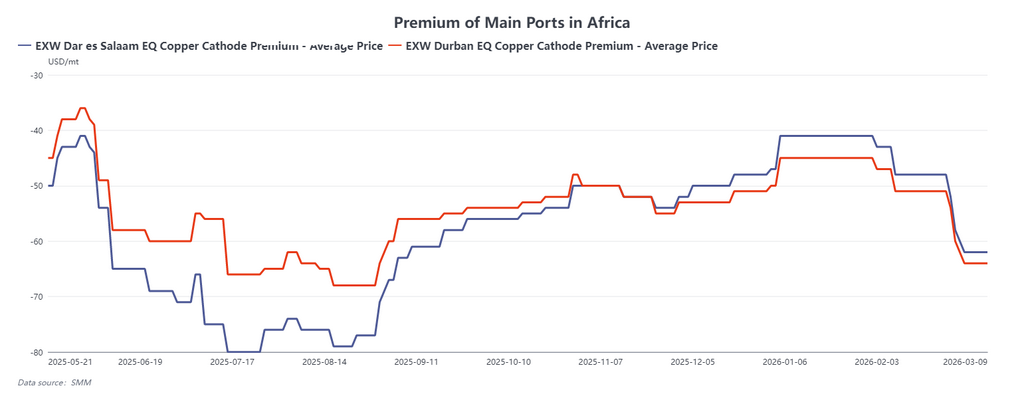

Đồng thời, diễn biến tại Trung Đông có thể tác động đến thị trường đồng thông qua một kênh chuỗi cung ứng khác: ảnh hưởng gián tiếp lên hệ thống sản xuất đồng thủy luyện tại Cộng hòa Dân chủ Congo (DRC). Một phần đáng kể sản lượng đồng tinh luyện của DRC dựa vào các quy trình thủy luyện, vốn phụ thuộc lớn vào nguồn cung axit sulfuric. Theo SMM, lượng axit sulfuric tiêu thụ để sản xuất 1 tấn đồng tinh luyện tại chỗ dao động khoảng 2–6 tấn; giả định mức trung bình khoảng 4 tấn, tiêu thụ axit sulfuric hằng năm tại DRC được ước tính khoảng 10 triệu tấn. Thương mại lưu huỳnh toàn cầu gắn chặt với các tuyến vận chuyển năng lượng, và Trung Đông vừa là hành lang trung chuyển năng lượng then chốt vừa là một nút quan trọng trong thương mại lưu huỳnh toàn cầu. Nếu vận tải tại khu vực Vịnh bị gián đoạn, dòng chảy thương mại lưu huỳnh có thể bị ảnh hưởng, qua đó có thể đẩy giá axit sulfuric tăng. Hiện tại, giá axit sulfuric giao đến DRC đã vượt 1.000 USD/tấn, trong khi tình trạng thiếu hụt nguồn cung đáng kể vẫn tồn tại. Theo thông tin, các nhà luyện kim địa phương chỉ còn khoảng 4–6 tuần tồn kho. Nếu căng thẳng địa chính trị sớm hạ nhiệt, tác động có thể vẫn hạn chế. Tuy nhiên, chi phí nguyên liệu đầu vào tăng hoặc nguồn cung thắt chặt sẽ làm gia tăng rủi ro gián đoạn sản xuất, có thể ảnh hưởng đến tính ổn định của nguồn cung đồng châu Phi và góp phần khiến phí bảo hiểm đồng khu vực—vốn trước đó đang giảm—phục hồi.

Nhìn chung, xung đột Trung Đông đang tác động đến thị trường đồng qua hai kênh chính. Một mặt, giá dầu cao hơn làm gia tăng áp lực lạm phát và thắt chặt điều kiện tài chính, gây sức ép lên đồng và các tài sản chu kỳ khác. Mặt khác, nếu gián đoạn vận chuyển năng lượng và lưu huỳnh kéo dài, cấu trúc chi phí và độ ổn định nguồn cung của hoạt động sản xuất đồng thủy luyện tại châu Phi có thể bị ảnh hưởng. Do đó, quỹ đạo giá đồng trong thời gian tới sẽ phụ thuộc vào thời gian kéo dài của xung đột, biến động giá dầu và thay đổi của điều kiện tài chính toàn cầu, trong khi các gián đoạn tiềm tàng đối với chuỗi cung ứng châu Phi có thể nổi lên như một biến số then chốt khác mà thị trường cần theo dõi.

![Giá đồng qua đêm tăng nhẹ, phe bán giảm vị thế, giao dịch trì trệ sau khi chuyển hợp đồng, phí bảo hiểm giao ngay chịu áp lực [Biên bản họp buổi sáng về đồng của SMM]](https://imgqn.smm.cn/usercenter/aMTzL20251217171710.jpg)

![Tồn kho xã hội đồng Trung Quốc tiếp tục giảm, xu hướng khu vực phân hóa rõ rệt [Số liệu tuần SMM]](https://imgqn.smm.cn/usercenter/YIaMU20251217171711.jpg)