Các xung đột gần đây liên quan đến Iran và khu vực Trung Đông lân cận đã trực tiếp làm gián đoạn nhịp vận hành bình thường của thị trường lưu trữ năng lượng địa phương. Trước bất ổn, nhu cầu lưu trữ năng lượng tại Trung Đông đang ở giai đoạn mở rộng nhanh về quy mô, hấp thụ một lượng lớn năng lực xuất khẩu của các doanh nghiệp lưu trữ năng lượng Trung Quốc. Trước những bất định địa chính trị hiện nay, cần bóc tách nhu cầu cơ sở thực tế của thị trường lưu trữ năng lượng Trung Đông để đánh giá tác động thực chất đối với doanh nghiệp trong nước về chuỗi cung ứng và tiến độ bàn giao dự án.

Đánh giá nhu cầu cơ sở về lưu trữ năng lượng và quy mô xuất khẩu tại Trung Đông

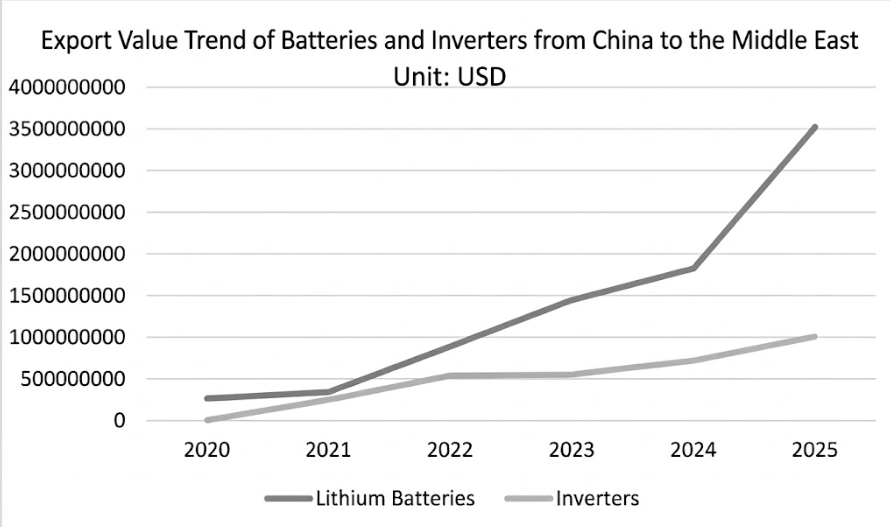

Theo dữ liệu hải quan của Global Trade Tracker (GTT), giai đoạn 2020–2025, tổng giá trị lũy kế pin lithium xuất khẩu từ Trung Quốc sang Trung Đông đạt 8,308 tỷ USD. Xét theo diễn biến thời gian, quy mô xuất khẩu tăng nhanh từ khoảng 270 triệu USD năm 2020 lên khoảng 3,534 tỷ USD năm 2025, tương ứng tốc độ tăng trưởng kép hằng năm (CAGR) 53,5%.

Trong đó, Ả Rập Xê Út và Các Tiểu vương quốc Ả Rập Thống nhất (UAE) là hai thị trường cốt lõi. Ả Rập Xê Út chiếm 32,29% tổng xuất khẩu, với CAGR lên tới 88,58%. UAE chiếm 16,05%, với tốc độ tăng trưởng năm gần nhất đạt 48,02%.

Đồng thời, xuất khẩu biến tần cũng cho thấy xu hướng tăng trưởng cao. Trong 6 năm, tổng giá trị biến tần Trung Quốc xuất khẩu sang khu vực đạt 3,164 tỷ USD. UAE và Ả Rập Xê Út đứng đầu với thị phần lần lượt 26,55% và 18,68%, và CAGR đạt 72,90% và 84,31%.

Đà tăng trưởng cao liên tục này cho thấy thị trường Trung Đông đang ở giai đoạn chuyển đổi then chốt từ hoạch định chính sách sang triển khai đấu nối lưới quy mô lớn. Theo ước tính của SMM, nhu cầu hằng năm đối với cell pin lưu trữ năng lượng của toàn khu vực Trung Đông năm 2026 sẽ khoảng 50 GWh, chiếm 6% nhu cầu toàn cầu. Nhu cầu tích hợp hệ thống khoảng 38 GWh (khoảng 6,5% toàn cầu). Công suất lắp đặt thực tế dự kiến trong khoảng 25–30 GWh (khoảng 7,5% toàn cầu). Nhu cầu khổng lồ này phụ thuộc lớn vào sự hỗ trợ chuỗi cung ứng của các doanh nghiệp Trung Quốc.

Tác động thực chất của xung đột ngắn hạn đối với bàn giao dự án và chuỗi cung ứng

Theo dữ liệu công khai, các dự án quy mô lớn chủ chốt hiện đang thi công trong khu vực gồm: dự án điện mặt trời kết hợp lưu trữ của EWEC (UAE) (19 GWh), dự án lưu trữ năng lượng SEC-III (Ả Rập Xê Út) (12,5 GWh), dự án điện mặt trời kết hợp lưu trữ của DEWA (Dubai) (8,4 GWh), dự án lưu trữ năng lượng SPPC Giai đoạn I (Ả Rập Xê Út) (8 GWh) và dự án Energy Valley (Ai Cập) (4 GWh). Trên khắp các siêu dự án này, tổng khối lượng đơn hàng mà các doanh nghiệp Trung Quốc giành được vượt 40,8 GWh. Tuy nhiên, do chịu tác động trực tiếp từ sự bất định của chiến sự gần đây, nhiều dự án đang thi công có sự tham gia của doanh nghiệp Trung Quốc đã buộc phải dừng hoạt động, khiến toàn bộ các dự án kỹ thuật nêu trên đều đối mặt với tình trạng chậm tiến độ.

Theo cập nhật mới nhất từ SMM, bất ổn khu vực đã lan truyền ngược lên thượng nguồn tới lĩnh vực sản xuất trong nước. Một số nhà tích hợp hệ thống hàng đầu và nhà cung cấp linh kiện cốt lõi đã nhận được yêu cầu từ các nhà thầu EPC (Engineering, Procurement, and Construction) Trung Đông về việc cắt giảm đơn hàng hoặc tạm dừng nhận hàng. Điều này không chỉ khiến các doanh nghiệp này tồn đọng lượng lớn hàng tồn kho tùy biến, mà còn cản trở nghiêm trọng việc thu hồi dòng tiền dự kiến, làm áp lực vốn lưu động và rủi ro nợ xấu đối với các khoản thanh toán trước tăng vọt. Về logistics và giao hàng, các tuyến vận chuyển trực tiếp tới khu vực trung tâm Trung Đông đang đối mặt với rủi ro an ninh cực cao. Việc phí bảo hiểm rủi ro chiến tranh tăng mạnh, điều phối năng lực vận tải ngày càng hỗn loạn, cùng nguy cơ hạ tầng đường bộ nội địa tại các vùng xung đột bị hư hại, hợp lại tạo thành những ràng buộc logistics gần như không thể vượt qua trong quá trình bàn giao hệ thống.

Nhu cầu an ninh năng lượng dài hạn và triển vọng công suất lắp đặt

Dù xung đột ngắn hạn thực sự đã làm gián đoạn nhịp độ giao hàng của các doanh nghiệp lưu trữ năng lượng, về dài hạn, biến động địa chính trị đang làm thay đổi logic quy hoạch năng lượng của cả Trung Đông và thị trường toàn cầu. Nhiên liệu hóa thạch truyền thống phụ thuộc vào hạ tầng tập trung như nhà máy lọc dầu và đường ống dẫn dầu, vốn rất dễ bị phá hủy trong các xung đột hiện đại. Rủi ro an ninh năng lượng tiềm ẩn này đang thúc đẩy các quốc gia xem xét lại cấu trúc lưới điện của mình. Trong thời gian tới, động lực chính cho việc xây dựng các vi lưới phân tán gồm điện mặt trời PV và lưu trữ năng lượng tại Trung Đông và các khu vực khác sẽ chuyển từ mục tiêu khử carbon thuần túy sang bảo đảm khả năng sống sót của lưới điện quốc gia và tính độc lập năng lượng. Khi tình hình lắng dịu, sự chuyển dịch mô hình này sẽ chuyển hóa thành nhu cầu lắp đặt lưu trữ năng lượng bền vững.

Đồng thời, các toan tính địa chính trị đã đẩy phần bù rủi ro đối với nguồn cung dầu thô toàn cầu tăng lên, khiến chi phí duy trì nhiên liệu hóa thạch truyền thống vẫn dai dẳng ở mức caoDo đó, tại các khu vực có nguồn bức xạ mặt trời dồi dào như Trung Đông, lợi thế về Chi phí Năng lượng Quy dẫn (LCOE) của các dự án điện mặt trời kết hợp lưu trữ càng được khuếch đại. Ở quy mô toàn cầu, biến động giá năng lượng cũng sẽ thúc đẩy dòng vốn chảy vào lĩnh vực hạ tầng năng lượng mới để tìm kiếm lợi suất mang tính chắc chắn. Hai yếu tố song hành là hiệu quả kinh tế và an ninh năng lượng bảo đảm rằng các nền tảng cho sự mở rộng của thị trường lưu trữ năng lượng toàn cầu vẫn không thay đổi.

Xét từ góc độ logistics và giao hàng, tác động của xung đột hiện nay ở Trung Đông đối với chuỗi cung ứng toàn cầu có giới hạn khu vực rõ rệt. Do ảnh hưởng của khủng hoảng Biển Đỏ năm ngoái, các tàu chở hàng chạy tuyến từ Trung Quốc sang châu Âu từ lâu đã đồng loạt chuyển hướng vòng qua Mũi Hảo Vọng. Sau một giai đoạn điều chỉnh kéo dài, hệ thống phân bổ năng lực và chi phí logistics của các tuyến châu Âu đã thích nghi với lộ trình mới. Vì vậy, các đợt giao tranh hiện tại chưa gây tác động đáng kể đến việc các doanh nghiệp Trung Quốc giao hàng lưu trữ năng lượng sang thị trường châu Âu; gián đoạn hiện nay chủ yếu ảnh hưởng đến các đơn hàng trực tiếp tới Trung Đông.

Tóm lại, bất ổn khu vực đúng là tạo ra thách thức đối với hoạt động giao hàng của doanh nghiệp trong ngắn hạn. Tuy nhiên, nếu vượt qua tác động ngắn hạn, hai động lực cốt lõi—độc lập năng lượng và hiệu quả kinh tế theo LCOE—thực tế đã được củng cố. Việc tái thiết lưới điện tại Trung Đông và phân bổ vốn vào các tài sản năng lượng mới đều đang tích lũy động lực cho nhu cầu lắp đặt giai đoạn tiếp theo. Khi xung đột lắng xuống, tính chất nhu cầu cứng của lưu trữ năng lượng với vai trò là hạ tầng năng lượng thiết yếu sẽ tiếp tục được thị trường kiểm chứng.