Tháng 1 năm 2026, Liên minh châu Âu (EU) và Ấn Độ đạt được Hiệp định Thương mại Tự do (FTA) mang tính lịch sử, trong đó việc xóa bỏ thuế thép lên tới 22% trở thành tâm điểm của thị trường. Tuy nhiên, khi gạt bỏ màn sương chính sách của “miễn trừ song phương” và đối chiếu với dữ liệu xuất khẩu và phát thải carbon thực tế, có thể thấy ngành thép đang đối mặt với một cuộc tái định hình thương mại có mức độ bất đối xứng rất cao. Việc giảm thuế tưởng như công bằng này thực chất là thép châu Âu dùng một “tấm vé có trần” để đổi lấy thị trường gia tăng khổng lồ “không trần” của Ấn Độ.

Lợi ích tuyệt đối của châu Âu: Rào cản thuế quan tan biến, thu hoạch chính xác tăng trưởng của Ấn Độ

Ấn Độ hiện là một trong số ít nền kinh tế trên thế giới vẫn duy trì tăng trưởng nhu cầu thép ở tốc độ cao. Khi thuế nhập khẩu lên tới 22% giảm về 0, các sản phẩm thép giá trị gia tăng cao của châu Âu sẽ lập tức có lợi thế giá rất lớn trong thị trường hạ tầng và sản xuất khổng lồ của Ấn Độ. Điều này không chỉ trực tiếp mở rộng biên lợi nhuận của các nhà sản xuất thép châu Âu tại Ấn Độ, mà còn tạo ra một “cửa xả lũ” hoàn hảo cho nhu cầu thép trì trệ ngay trong nội bộ châu Âu.

“Áo bó” của Ấn Độ: Ngăn bùng nổ xuất khẩu, hạn ngạch và chi phí tạo khóa kép

Ngược lại, trước cánh cửa rộng mở của châu Âu, ngành thép nội địa Ấn Độ khó có thể đón nhận tự do xuất khẩu thực sự. Trong khi đưa ra cam kết giảm thuế, EU âm thầm áp lên Ấn Độ hai “áo bó” cực kỳ nghiêm ngặt:

- Hủy GSP: Chi phí nền tăng thay vì giảm Trước sự thất vọng của các nhà sản xuất thép Ấn Độ, EU đã nhân dịp triển khai FTA này để chính thức thu hồi ưu đãi thuế theo Hệ thống Ưu đãi Phổ cập (GSP) đối với thép Ấn Độ, với lý do rằng “các ngành liên quan của Ấn Độ đã đủ sức cạnh tranh”. Điều này đồng nghĩa xuất khẩu thép của Ấn Độ sang châu Âu chỉ sau một đêm quay trở lại chế độ Đối xử Tối huệ quốc (MFN) thông thường. Vì vậy, lời hứa “thuế 0%” được quảng bá rầm rộ trong FTA, ở mức độ lớn, chỉ là sự bù đắp thụ động cho hố chi phí khổng lồ do mất GSP để lại, thay vì là một khoản lợi tức gia tăng bất ngờ mang tính “trúng đậm”

- TRQ: Khóa chặt trần khối lượng vật chất Bên cạnh việc âm thầm nâng chi phí cơ sở, EU vẫn duy trì các hạn ngạch thuế quan (TRQ) mang tính phòng thủ cao trong FTA. Vì sao EU lại đề phòng Ấn Độ đến vậy? Nhìn vào dữ liệu lịch sử sẽ thấy rõ tất cả.

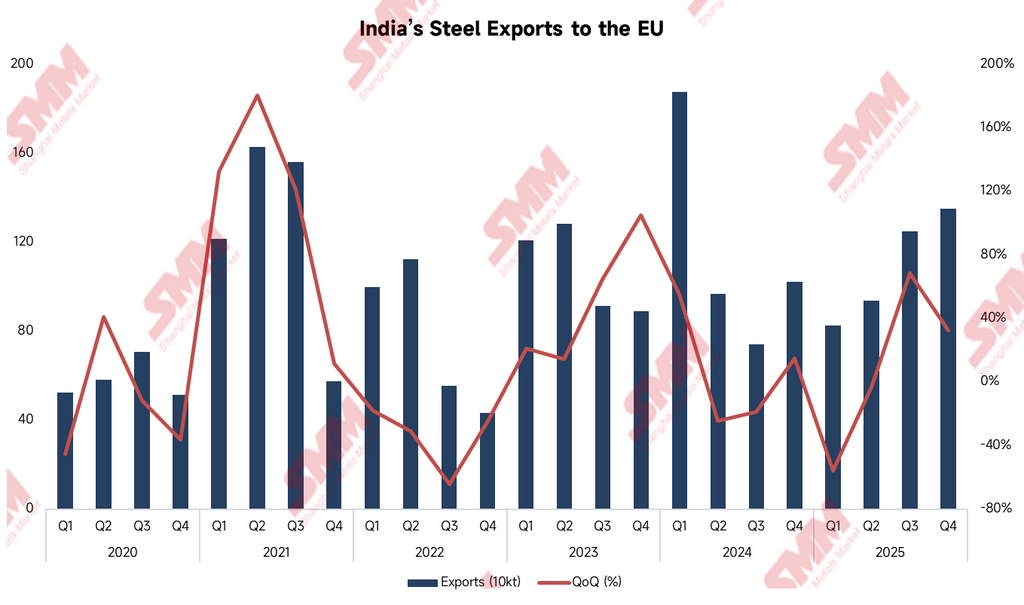

Dữ liệu lịch sử cho thấy xuất khẩu thép của Ấn Độ sang châu Âu có sức bùng nổ rất lớn. Trong điều kiện thị trường thuận lợi, như nửa đầu năm 2021 (xuất khẩu quý II vọt lên 1,629 triệu tấn, tăng 180,2% so với cùng kỳ) và quý I năm 2024 (một quý đạt 1,875 triệu tấn), các nhà sản xuất thép Ấn Độ có thể nhanh chóng xả lượng lớn vào thị trường châu Âu.

Việc EU áp dụng TRQ nhằm đúng vào mục tiêu cắt đứt kiểu “xả hàng theo nhịp” này. Trong hạn ngạch, thép Ấn Độ được hưởng thuế suất 0%; nhưng khi khối lượng xuất khẩu chạm “lằn ranh đỏ”, phần vượt hạn ngạch sẽ bị áp thuế trừng phạt rất cao. Điều này gần như bịt kín con đường để các doanh nghiệp thép lớn của Ấn Độ kỳ vọng tận dụng “gió thuận” từ FTA để đẩy khối lượng nguyên liệu công nghiệp không giới hạn vào châu Âu.

Rào cản vô hình CBAM: Hố sâu phát thải carbon và thực tế khắc nghiệt khi triển khai

Ngay cả khi thép Ấn Độ giành được “vé” thuế 0% trong hạn ngạch, vẫn còn một lưỡi gươm treo trên đầu—Cơ chế Điều chỉnh Biên giới Carbon (CBAM) của EU—gần như không thể vượt qua. Xét từ cấu trúc sản xuất nền tảng, thép Ấn Độ chịu một “bất lợi xanh” tự nhiên tại châu Âu.

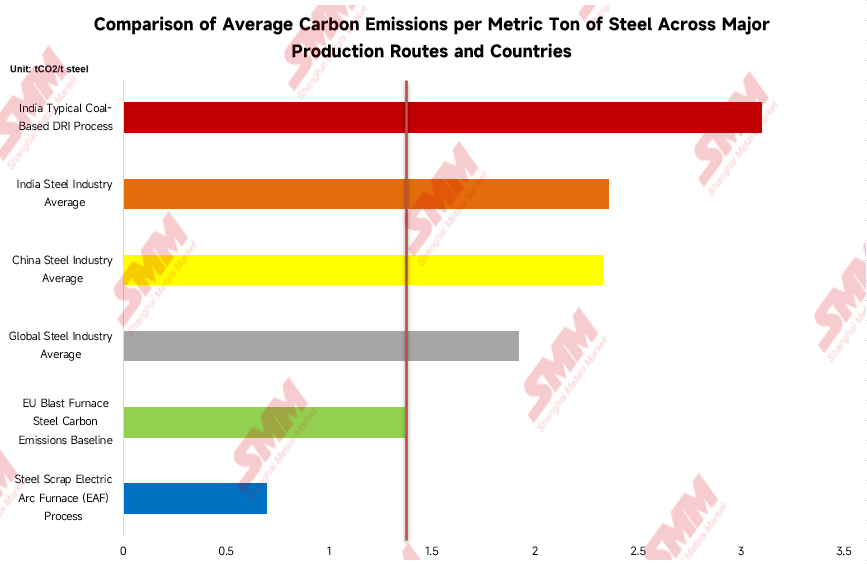

Như dữ liệu cho thấy, mức phát thải cơ sở của thép lò cao EU được duy trì ở mức tương đối thấp 1,37 tấn CO2 trên mỗi tấn thép. Trái lại, mức trung bình của ngành thép Ấn Độ cao tới 2,36 tấn CO2/tấn, còn quy trình DRI điển hình dựa trên than vọt lên 3,1 tấn CO2/tấn, vượt xa mức trung bình toàn cầu và cả mức trung bình của Trung Quốc. Đây không chỉ là chênh lệch con số; nó chuyển hóa thành nguy cơ bị phạt thuế carbon bằng tiền mặt thực.

Hố sâu phát thải trực quan này đồng nghĩa với chi phí thuế carbon tiềm tàng khổng lồ. Tuy nhiên, khi đi sâu vào tuyến đầu của giao dịch giao ngay, nút thắt thực sự cản trở thương mại thường không nằm ở việc giá carbon cao đến đâu, mà ở chỗ thiếu các chi tiết triển khai thực sự cho định giá carbon trong thị trường thép thực tếSự lệch pha nghiêm trọng giữa thiết kế chính sách cấp cao và các cơ chế giao dịch thực tế bên dưới khiến các nhà máy thép Ấn Độ đối mặt với những “điểm mù” tuân thủ khổng lồ và các chi phí ẩn không được chuẩn hóa khi báo giá sang châu Âu. Lực cản thể chế vô hình, không thể tính toán này tạo thành một rào cản thương mại mạnh hơn nhiều so với thuế quan truyền thống.

“Sự cứu rỗi vô hiệu” của thuế suất 0%: Vì sao công suất khổng lồ của Ấn Độ buộc phải tràn sang châu Á?

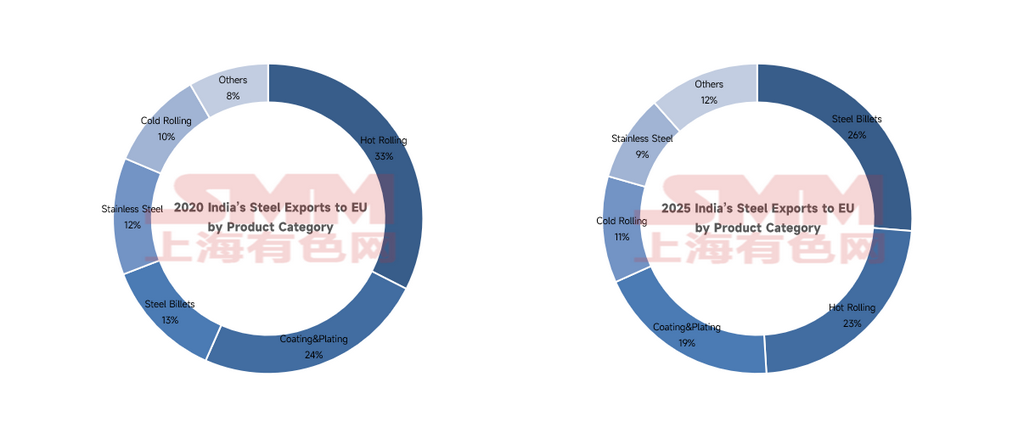

Việc triển khai FTA EU–Ấn Độ không chỉ viết lại các quy tắc thương mại song phương mà còn có thể phá vỡ hoàn toàn cân bằng cung–cầu của thị trường thép châu Á. Nhìn vào những thay đổi mang tính cấu trúc trong cơ cấu chủng loại thép xuất khẩu của Ấn Độ sang châu Âu trong 5 năm qua, chúng ta đã có thể ngửi thấy các tín hiệu nguy hiểm.

Cơn sốt “đẩy sớm” trước khi lưỡi máy chém chính sách rơi xuống

So sánh dữ liệu cho thấy một hiện tượng hết sức bất thường: tỷ trọng xuất khẩu sản phẩm cán nóng đã thu hẹp đáng kể; trong khi đó, phôi thép—một bán thành phẩm giá trị gia tăng thấp—chứng kiến sản lượng xuất khẩu tăng vọt lên 1,145 triệu tấn vào năm 2025, vươn lên trở thành hạng mục thép xuất khẩu lớn nhất của Ấn Độ sang châu Âu. Đây không phải trạng thái bình thường, mà là hiệu ứng “đẩy sớm” điển hình. Năm 2025 là “cửa sổ” cuối cùng trước khi giai đoạn chuyển tiếp CBAM của EU kết thúc và việc triển khai các loại thuế carbon thực chất cận kề. Trước khi cánh cửa bị hàn kín hoàn toàn, các doanh nghiệp thép Ấn Độ gần như nhắm mắt lại và điên cuồng đẩy khối lượng phôi khổng lồ vào thị trường châu Âu.

Gỡ lớp sương mù chính sách: Thuế suất 0% không cứu được phôi; CBAM và hạn ngạch mới là thủ phạm thực sự

Tại đây, cần làm rõ một logic cốt lõi dễ bị thị trường nhầm lẫn: việc phôi thép Ấn Độ rời châu Âu và tràn sang châu Á không phải do ký FTA “thuế suất 0%”, mà do việc triển khai đồng thời “CBAM” và “Hạn ngạch”. Dù ba nút chính sách này chồng lấn về thời điểm, chúng phải được phân tích tách biệt:

- Đối với phôi, thuế suất 0% là một “điều khoản vô hiệu”: Đối với phôi—vốn đã có đơn giá thấp và dấu chân carbon cao bất thường (3,1 tấn)—ngay cả khi FTA cho hưởng thuế suất 0%, khoản tiền tiết kiệm được cũng không đủ bù đắp “hố sâu” khổng lồ của thuế carbon CBAM đắt đỏNói cách khác, bất chấp FTA thuế suất 0% này, chỉ cần CBAM bắt đầu thu tiền thì việc xuất phôi thép Ấn Độ sang châu Âu chắc chắn lỗ. Thuế 0% đơn thuần không thể cứu được biên lợi nhuận âm của phôi thép.

- Hạn ngạch (TRQ) kích hoạt “thanh lọc nội bộ” trong các nhà máy thép: Vì xuất phôi sang châu Âu đã định sẵn là lỗ, trong khi tổng hạn ngạch miễn thuế của EU dành cho Ấn Độ bị khống chế chặt, các tập đoàn thép Ấn Độ (như Tata) buộc phải tự tính toán hiệu quả kinh tế nội bộ: tổng lượng thép thô (gang lỏng) là hữu hạn. Thay vì biến nó thành phôi để làm “bia đỡ đạn” ở châu Âu, tốt hơn là cắt hẳn tuyến xuất phôi sang châu Âu và dồn toàn bộ hạn ngạch miễn thuế quý giá cùng nguồn gang lỏng cho các sản phẩm biên lợi nhuận cao, giá trị gia tăng cao (như thép cuộn cán nguội và thép tấm ô tô) có thể hấp thụ chi phí thuế carbon.

Vì vậy, thứ thực sự “đá” phôi ra khỏi cổng châu Âu và ép chúng sang thị trường châu Á là sự bóp nghẹt chi phí từ CBAM và trần hạn ngạch hữu hình, còn “thuế 0%” chỉ là yếu tố trang trí, không thể cứu vãn tình thế. Khi “lối thoát hạ cấp” của phôi bị bịt kín hoàn toàn vào năm 2026, công suất khổng lồ sẽ không còn nơi tiêu thụ và tất yếu sẽ quay lại, tràn ra bên ngoài một cách quyết liệt.

Nếu đã lỗ, vì sao hạn ngạch quý I/2026 lại bị “quét sạch” chỉ trong vài tuần?

Với biên lợi nhuận âm sau khi cộng thuế carbon, vì sao thực tế thị trường mới nhất cho thấy ngay đầu quý I/2026, Ấn Độ đã dùng hết hạn ngạch miễn thuế liên quan để xuất sang châu Âu chỉ trong vài tuần ngắn ngủi? Mâu thuẫn tưởng chừng này thực ra phơi bày sự hoảng loạn cực độ và các toan tính nội bộ trong các nhà máy thép Ấn Độ:

-

“Xả hàng kiểu giẫm đạp” đối với các đơn hàng cũ: Phần lớn lô hàng xuất sang châu Âu trong quý I là các đơn theo hợp đồng dài hạn đã ký từ quý IV/2025 hoặc thậm chí sớm hơn. Trước bất định tài chính khi CBAM chính thức triển khai giai đoạn đầu, các nhà giao dịch chấp nhận chịu thiệt để nhồi toàn bộ tồn kho có thể giao vào hạn ngạch—một hành vi né rủi ro cực đoan và giải phóng tồn kho.

-

“Hạn chế chen lấn” bởi các chủng loại cao cấp: Trong cơn hoảng loạn vì hạn ngạch khan hiếm cực độ, các trung tâm lợi nhuận của nhà máy thép vận hành cuồng loạn. Các sản phẩm tấm cán nguội và tấm mạ có giá trị gia tăng cao nhanh chóng “nuốt” sạch phần hạn ngạch miễn thuế nhờ lợi thế lợi nhuận nhỏ, loại bỏ phôi thép cơ bản ngay từ vạch xuất phát.

Kiểu “hổ đói” chạy trước này dẫn tới một hệ quả tàn khốc: cánh cửa châu Âu sập lại vào khoảng ngày 21/1. Khi hạn ngạch của quý bị dùng hết, điều đó đồng nghĩa trong khoảng trống dài còn lại của quý, công suất khổng lồ không có nơi tiêu thụ và buộc phải tràn sang thị trường châu Á.

Gợn sóng toàn cầu: Hiệu ứng tràn lan đe dọa quyền lực định giá tại các thị trường mới nổi

Các dòng chảy thương mại thực giữa Trung Quốc, châu Âu và Ấn Độ đang được viết lại bởi thỏa thuận này. Trước sức ép kép—xuất khẩu phân khúc thấp sang châu Âu bị chặn và thị trường cao cấp trong nước bị châu Âu “ăn” mất—các nhà sản xuất thép Ấn Độ sẽ tất yếu đẩy công suất thép cơ bản khổng lồ của mình mạnh mẽ hơn nhiều vào các thị trường lân cận và các “hậu phương” xuất khẩu truyền thống.

Với giới thương nhân ở châu Á và toàn cầu, hiệu ứng tràn lan này sẽ kích hoạt một phản ứng dây chuyền trực tiếp. Ví dụ, người mua Bangladesh hiện đang nhập phôi từ Trung Quốc (như mác 3SP/5SP), hoặc các thị trường hạ tầng Đông Nam Á (như Thái Lan, Việt Nam, Indonesia) cần nhập lượng lớn thép cơ bản để gia công tiếp, cũng như khách hàng Tanzania cần MS Plates, rất có khả năng sẽ đối mặt với cạnh tranh đấu thầu khốc liệt từ công suất tràn sang của Ấn Độ.

Cuộc chiến giá đối đầu trực diện giành nguồn hàng quy mô triệu tấn giữa Trung Quốc và Ấn Độ nhiều khả năng sẽ diễn ra trên thị trường trong nửa cuối năm. Sự “nội cuộn” khu vực ở mức cực đoan không chỉ kìm hãm xu hướng giá giao ngay mà còn trao cho người mua cuối ở hạ nguồn những “con bài” mặc cả hoàn toàn mới.

Nếu chỉ nhìn riêng ngành thép, Ấn Độ dường như đã chấp nhận các ràng buộc đáng kể trong FTA này. Tuy nhiên, ở góc nhìn vĩ mô cao hơn, đây là một nhượng bộ liên ngành trong chiến lược quốc gia của Ấn Độ. Việc Ấn Độ sẵn sàng thỏa hiệp về điều kiện xuất khẩu của công nghiệp nặng, về bản chất là đánh đổi các hạn chế đối với xuất khẩu chế tạo truyền thống để lấy quyền tiếp cận mở vào châu Âu cho các ngành chủ lực (như gia công phần mềm IT và dịch vụ tài chính), qua đó thu hút các chuỗi cung ứng sản xuất cao cấp của châu Âu dịch chuyển sang Ấn Độ

Tuy nhiên, xét về giao dịch hàng hóa, sự trao đổi lợi ích ở cấp quốc gia này chắc chắn sẽ buộc cục diện cung – cầu thép tại châu Á và các thị trường mới nổi trải qua một đợt tái sắp xếp. Nhìn thấu bề ngoài “thuế suất 0%” và theo dõi sát các lộ trình tràn công suất sau khi hạn ngạch bị sử dụng hết và CBAM được triển khai sẽ là chìa khóa để các nhà giao dịch điều chỉnh chiến lược kinh doanh chênh lệch giá theo khu vực trong giai đoạn tiếp theo.

![[SMM Hot Rolled Arrivals] East China arrivals increased significantly this period

[Lượng thép cán nóng SMM nhập về] Lượng nhập về ở miền Đông Trung Quốc tăng đáng kể trong kỳ này](https://imgqn.smm.cn/usercenter/fljuJ20251217171715.jpg)

![[SMM Khối lượng giao dịch HRC hàng ngày] Giao dịch HRC giao ngay thay đổi tương đối ít.](https://imgqn.smm.cn/usercenter/MhPNV20251217171716.jpg)