Trong hai năm qua, Trung Đông dần nổi lên như một trong những thị trường điện mặt trời quang điện (PV) mới nổi chủ chốt của thế giới với tiềm năng lớn. Nhiều chính phủ Trung Đông đã đặt ra các mục tiêu PV riêng, như kế hoạch “Tầm nhìn 2030” của Ả Rập Xê Út nhằm tạo ra 50% điện năng từ năng lượng tái tạo, và các kế hoạch chiến lược như “Chiến lược Năng lượng Sạch Dubai 2050”. Đồng thời, các khu vực như Oman cũng đã trở thành đầu mối quan trọng cho việc mở rộng ra nước ngoài của chuỗi cung ứng sản xuất PV.

Gần đây, bất ổn địa chính trị tại Trung Đông đã xuất hiện, gây tác động nhất định đến thị trường PV ở nước ngoài nói chung. Dưới đây, SMM cung cấp phân tích chuyên sâu về thị trường PV Trung Đông hiện nay từ nhiều góc độ:

I. Nhu cầu thị trường

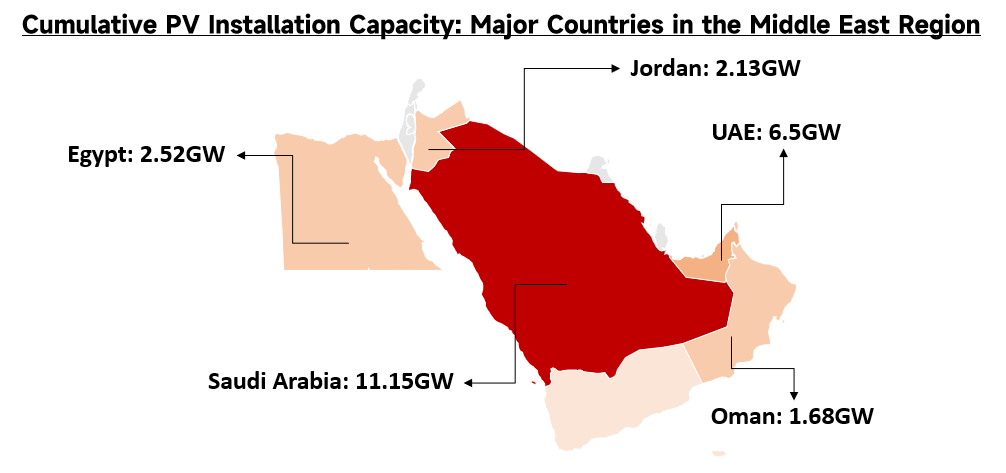

Trung Đông thể hiện rõ đặc trưng của một thị trường PV mới nổi, cho thấy xu hướng cộng hưởng mạnh giữa mở rộng công suất lắp đặt tại chỗ và nhu cầu nhập khẩu mô-đun. Về tổng công suất lắp đặt, quá trình chuyển dịch năng lượng tại khu vực Trung Đông và Bắc Phi (MENA) đã tăng tốc. Đến năm 2025, tổng công suất vận hành của các nguồn năng lượng tái tạo đạt 43,7 GW, tăng đáng kể so với 30,3 GW năm 2024. Trong lĩnh vực PV nối lưới, đến cuối năm 2025, công suất PV lắp đặt vận hành thực tế của khu vực đạt 34,5 GW, tăng thêm 12,2 GW so với cuối năm 2023. Xét phân bổ theo các quốc gia chủ chốt, công suất PV vận hành của Ả Rập Xê Út đạt 11,15 GW, trong khi Các Tiểu vương quốc Ả Rập Thống nhất (UAE) đạt 6,5 GW.

Nguồn: SMM

Về nhu cầu nhập khẩu mô-đun, khu vực cho thấy mức độ phụ thuộc cao vào chuỗi cung ứng nước ngoài. Theo thống kê chưa đầy đủ của SMM, tổng lượng nhập khẩu mô-đun PV lũy kế tại Trung Đông duy trì khoảng 24 GW trong giai đoạn 2024–2025. Về bức tranh nguồn cung, Trung Quốc là quốc gia nguồn cốt lõi tuyệt đối của thị trường PV Trung Đông. Mô-đun PV xuất khẩu từ Trung Quốc sang khu vực này chiếm 95% tổng lượng nhập khẩu, với mức tăng trưởng so với cùng kỳ đạt 74,57%. Về phân bổ các quốc gia nhập khẩu chính, thị trường có mức độ tập trung cao: Ả Rập Xê Út chiếm khoảng 75% tổng thị phần nhập khẩu mô-đun tại Trung Đông; UAE thể hiện tốc độ tăng trưởng cực cao, chiếm khoảng 17% lượng nhập khẩu với mức tăng so với cùng kỳ 97,1%; Iran chiếm 5,5% tổng thị phần nhập khẩuNhìn chung, nhu cầu hạ tầng đối với mô-đun PV tại các quốc gia Trung Đông vẫn duy trì ở mức cao.

II. Tiến độ xây dựng

Các dự án PV tại Trung Đông nhìn chung áp dụng mức giá điện theo Hợp đồng mua bán điện ('PPA') cực thấp trong quá trình đấu thầu, khiến biên lợi nhuận bị thu hẹp nghiêm trọng. Lấy các dự án Nhà sản xuất điện độc lập (IPP) mới được lựa chọn tại Ả Rập Xê Út năm 2025 làm ví dụ, chi phí điện quy dẫn trúng thầu của dự án 'Narjan PV' 1.400 MW chỉ 10,96 USD/MWh, còn dự án 'Afif 2 PV' 2.000 MW chỉ 12,59 USD/MWh. Mô hình lợi nhuận này đặt ra yêu cầu rất cao đối với năng lực của các nhà thầu Thiết kế, Mua sắm và Xây dựng (EPC) trong việc quản trị dòng tiền năm đầu với độ chính xác cực cao. Tháng 3 đến tháng 4 là mốc đánh giá truyền thống cho vận hành hòa lưới tại thị trường Trung Đông. Các nhà thầu EPC phải hoàn tất hòa lưới toàn phần hoặc một phần trong giai đoạn này để bảo đảm nhà máy điện có thể tận dụng trọn vẹn giai đoạn bức xạ mặt trời cao vào mùa hè từ tháng 5 đến tháng 9. Các xung đột địa chính trị hiện nay đã gây gián đoạn chuỗi cung ứng thiết bị và hạn chế thi công tại hiện trường. Tác động thực tế thể hiện ở bốn khía cạnh cốt lõi sau:

-

Tác động lên nền công suất khổng lồ và tăng trưởng nhanh: Dữ liệu cho thấy tổng công suất các dự án năng lượng tái tạo đang xây dựng tại khu vực MENA đạt 38 GW vào năm 2025, gấp đôi mức 18 GW ghi nhận năm 2024. Xét về số lượng dự án, khu vực có 61 dự án năng lượng tái tạo đang xây dựng, chủ yếu tập trung tại Algeria (17), Ả Rập Xê Út (14) và Ai Cập (10).

Nguồn: SMM

-

Các dự án tập trung quy mô lớn đối mặt thách thức bàn giao: Biến động địa chính trị tác động trực tiếp đến tiến độ bàn giao của các dự án quy mô lớn mang tính biểu tượng hiện đang thi công. Các siêu dự án hiện trong giai đoạn xây dựng gồm 'Masdar-EWEC' (5.200 MW) tại UAE, cùng các dự án 'Haden' (2.000 MW) và 'Muwayh' (2.000 MW) tại Ả Rập Xê Út. Dù các dự án trước đó như 'Al Shuaibah 2' (2.030 MW) và 'MBR Solar Park VI' (1.000 MW) đã được đưa vào vận hành thành công, phần công suất trụ cột mới bổ sung đang xây dựng vẫn đối mặt với mức độ bất định lớn về tiến độ

-

Việc giao vật tư phụ trợ và tình trạng thiếu lao động kéo dài thời gian thi công: Chậm trễ trong vận tải đường biển đối với các mô-đun chủ lực, bộ biến tần và giá đỡ bám theo, cùng với các hạn chế mang tính né rủi ro đối với nhân sự kỹ thuật nước ngoài tại công trường, đã khiến tiến độ xây dựng của phần lớn các dự án tập trung quy mô lớn bị lùi ít nhất 1–2 quý.

-

Suy giảm Tỷ suất hoàn vốn nội bộ ('IRR'): Nếu các dự án đang thi công bỏ lỡ giai đoạn phát điện cao điểm mùa hè năm nay do chậm tiến độ, sản lượng điện năm đầu và doanh thu kỳ vọng sẽ giảm mạnh. Như mức giá trúng thầu cực thấp nêu trên là 10–15 USD/MWh cho thấy, dưới mô hình tài chính với mức giá 'PPA' thấp như vậy, việc dòng tiền năm đầu vào muộn sẽ trực tiếp phá vỡ ngưỡng tối thiểu của tổng tỷ suất hoàn vốn đầu tư của dự án. Đồng thời, các nhà thầu EPC cũng sẽ đối mặt rủi ro phải bồi thường khoản phạt vi phạm ('LDs') rất lớn do không thể hòa lưới đúng hạn.

Nguồn: Dii Desert Energy

III. Logistics và Vận tải

Trung Đông không chỉ là thị trường tiêu thụ cuối cho sản phẩm PV mà còn là một nút then chốt của logistics toàn cầu. Hiện nay, logistics PV xuyên biên giới đang chịu áp lực kép từ cao điểm khối lượng vận chuyển nội địa và các tuyến hàng hải quốc tế bị cản trở. Về vận chuyển nội địa, hai tuần qua trùng với kỳ nghỉ Tết Nguyên đán. Giai đoạn sau kỳ nghỉ vốn chịu áp lực vận chuyển hàng hóa tập trung trong thời điểm truyền thống quay lại làm việc. Ngoài ra, tháng 3 là cửa sổ then chốt cho việc hủy hoàn thuế xuất khẩu đối với sản phẩm PV của Trung Quốc. Để tránh chi phí tăng do điều chỉnh chính sách này, các doanh nghiệp lớn đang tăng tốc giao hàng một cách dồn dập, qua đó tiếp tục đẩy mạnh đáng kể áp lực vận tải xuất khẩu tổng thể trong thời gian gần đây.

Về vận tải quốc tế, làn sóng giao hàng quy mô lớn đang gặp thử thách nghiêm trọng từ tình hình địa chính trị tại Trung Đông. Hiện nay, các tuyến hàng hải tại Eo biển Hormuz bị ảnh hưởng bởi phong tỏa, trực tiếp cắt đứt tuyến vận chuyển thông thường (qua Kênh đào Suez) đối với các mô-đun PV của Trung Quốc hướng tới thị trường châu Âu. Các tàu buôn logistics buộc phải đổi tuyến và vòng qua Mũi Hảo Vọng ở châu Phi. Theo SMM, dưới tác động kép của việc giao hàng tập trung sau kỳ nghỉ và điều chỉnh tuyến vận chuyển, chi phí vận tải tổng hợp cho các lô hàng đi châu Âu dự kiến sẽ tăng gấp đôi. Đồng thời, chu kỳ vận tải đường biển tổng thể kéo dài thêm khoảng nửa tháng so với tuyến thông thường. Một cách khách quan, chuỗi yếu tố này làm gia tăng đáng kể áp lực tài chính chuỗi cung ứng và thời gian quay vòng tồn kho của thị trường PV châu Âu.

IV. Tái thiết sau chiến tranh

Về khôi phục hệ thống năng lượng hậu chiến, điện mặt trời (PV) có các đặc tính khách quan như thời gian xây dựng ngắn và kiểm soát chi phí chính xác, qua đó trở thành giải pháp năng lượng chủ đạo cho tái thiết hệ thống điện hậu chiến. Ngoài ra, mô hình ngoài lưới kết hợp thiết bị phát điện PV với hệ thống lưu trữ năng lượng có khả năng vận hành độc lập trong các giai đoạn đặc biệt. Việc lưu trữ điện do các mảng PV tạo ra vào thiết bị lưu trữ năng lượng có thể cung cấp nguồn điện ổn định trong thời gian lưới điện chính bên ngoài bị tê liệt.

SMM cho rằng việc khôi phục toàn diện hạ tầng sau chiến tranh sẽ thúc đẩy mạnh nhu cầu mới tiềm năng đối với mô-đun PV. Trong bối cảnh các mạng lưới truyền tải và phân phối tập trung truyền thống bị hư hại và khó có thể sửa chữa hoàn toàn trong ngắn hạn, các hệ thống PV nhờ đặc tính triển khai theo mô-đun sẽ được tích hợp trực tiếp vào các dự án tái thiết cơ sở dân cư và thương mại, cũng như hạ tầng công cộng trọng yếu như trung tâm y tế. Được thúc đẩy bởi nhu cầu điện mang tính bắt buộc cho phục hồi hậu chiến, thị trường Trung Đông sẽ bước vào giai đoạn chu kỳ mua sắm mô-đun tăng thêm sau khi trải qua tình trạng đình trệ dự án ngắn hạn. Độ tin cậy cung cấp điện mà công nghệ lai “điện mặt trời + lưu trữ” thể hiện trong điều kiện biến động sẽ tiếp tục củng cố vị thế cốt lõi của công nghệ này trong quy hoạch hạ tầng dân dụng và công nghiệp của các quốc gia, qua đó thúc đẩy thực chất quy mô tổng thể mua sắm và lắp đặt mô-đun PV tại khu vực Trung Đông.

V. Tóm tắt

Biến động địa chính trị tại Trung Đông đang tạo ra tác động hai chiều lên thị trường PV toàn cầu. Ở thị trường địa phương, tình hình bất ổn trực tiếp dẫn đến việc trì hoãn các dự án lắp đặt PV trong khu vực Trung Đông; về dài hạn, các nỗ lực tái thiết trong tương lai dựa trên khôi phục hạ tầng sẽ tiếp tục kích thích nhu cầu tiềm năng đối với các sản phẩm liên quan đến PV tại khu vực này. Về chuỗi cung ứng toàn cầu, việc gián đoạn tại các trung tâm vận tải ở Trung Đông đang gây ra chậm trễ logistics và làm tăng chi phí cho các thị trường nước ngoài khác, chẳng hạn như châu Âu.

Phụ lục: Các dự án điện mặt trời (PV) lớn tại Trung Đông (2025–2026)

![[Tin tức SMM PV] Iraq cắt giảm thuế hải quan đối với năng lượng mặt trời xuống 5% để thúc đẩy việc áp dụng](https://imgqn.smm.cn/usercenter/CaHKo20251217171738.jpg)

![[Tin tức SMM PV] EU sẽ công bố quy định “Mua hàng châu Âu”; yêu cầu nghiêm ngặt về hàm lượng nội địa gắn với tài trợ công](https://imgqn.smm.cn/usercenter/xAoMy20251217171743.jpg)

![Giá kim loại silicon chịu áp lực giữa giằng co thị trường; tâm lý thị trường polysilicon vẫn yếu [Biên bản họp sáng PV nền silicon của SMM]](https://imgqn.smm.cn/usercenter/hIbSC20251217171737.jpg)