Trong vài ngày qua, thị trường niken Indonesia đã phản ứng trước thông báo của chính phủ về hạn ngạch sản lượng RKAB năm 2026 bị siết chặt, ở mức khoảng 260–270 triệu tấn. Việc cắt giảm này đã gây chấn động ngành, làm dấy lên lo ngại trên diện rộng trong cả các nhà máy luyện đang vận hành lẫn sắp đi vào hoạt động. Các bên liên quan ngày càng lo rằng mức cung bị thắt chặt này sẽ không đủ để duy trì nhu cầu sản xuất dài hạn. Trước hết, Hiệp hội Thợ mỏ Niken Indonesia (APNI) cho biết Bộ Năng lượng và Tài nguyên Khoáng sản (ESDM) đã đồng ý xem xét điều chỉnh Kế hoạch công tác và Ngân sách (RKAB) năm 2026 bắt đầu từ tháng 7. Dự kiến việc điều chỉnh RKAB có thể nâng hạn ngạch sản lượng niken thêm 25%–30%. Theo APNI, nhu cầu của các nhà máy luyện trong nước theo công suất vào khoảng 380–400 triệu tấn. Với hạn ngạch RKAB hiện tại là 270 triệu tấn và lượng nhập khẩu dự kiến từ Philippines là 23 triệu tấn, mức điều chỉnh 30% này là then chốt để bù đắp thiếu hụt quặng trên toàn quốc. Khả năng tăng hạn ngạch này phần nào giúp thị trường bớt căng thẳng, nhưng còn một vấn đề thứ hai cấp bách hơn cần xem xét

: Bộ Năng lượng và Tài nguyên Khoáng sản Indonesia (ESDM) đã đặt mục tiêu sản lượng quặng niken thận trọng là 209,08 triệu tấn cho năm 2026, thấp đáng kể so với hạn ngạch RKAB đã phê duyệt là 260–270 triệu tấn. Theo bà Siti Sumilah Rita Susilawati thuộc Tổng cục Khoáng sản và Than, việc cắt giảm mang tính chiến lược này nhằm bảo toàn trữ lượng quốc gia và ổn định giá hàng hóa toàn cầu Do đó, nhận thức đột ngột về khả năng hạn ngạch còn bị cắt sâu hơn đã làm gia tăng sự hoang mang trên thị trường Indonesia, có thể tiếp tục làm trầm trọng thêm áp lực từ giá quặng niken vốn đang tăng vọt.

I. Nhu cầu quặng niken tính toán của Indonesia năm 2026

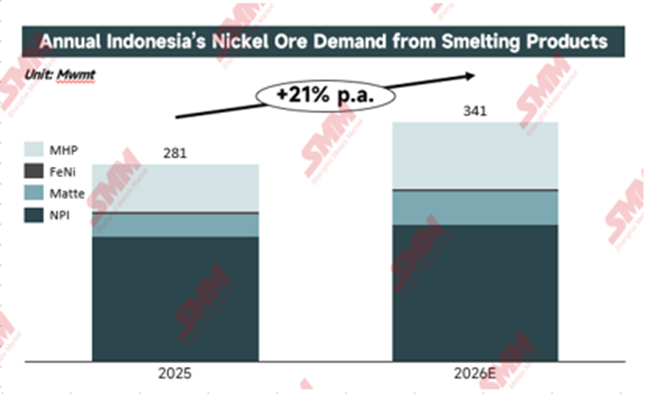

Theo tính toán mới nhất của SMM, tổng nhu cầu quặng niken cho năm 2026, bao gồm nhu cầu từ NPI, FeNi, Nickel Matte và MHP, ước khoảng 341 triệu tấn, dựa trên ước tính sản lượng theo tình trạng hiện tại của các nhà máy luyện. Mức tăng mạnh này chủ yếu đến từ việc mở rộng nhanh sản xuất MHP, vốn sử dụng khối lượng quặng limonit lớn hơn. Đà tăng tiêu thụ này đã làm gia tăng áp lực lên các nhà máy luyện trong việc đảm bảo hạn ngạch khai thác cao hơn đáng kể.

II. Cập nhật và nhận định hiện tại

Điều chỉnh hạn ngạch?

Theo nhận định hiện tại dựa trên Quy định của Bộ trưởng Năng lượng và Tài nguyên Khoáng sản số 17 năm 2025, trích Điều 11 về việc sửa đổi hạn ngạch công tác đã được phê duyệt tại ESDM, quy định rằng:

Điều 11

(1) Chủ sở hữu IUP (Giấy phép kinh doanh khai thác) giai đoạn thăm dò, chủ sở hữu IUPK (Giấy phép kinh doanh khai thác đặc biệt) giai đoạn thăm dò, chủ sở hữu IUP giai đoạn vận hành sản xuất, chủ sở hữu IUPK giai đoạn vận hành sản xuất, hoặc chủ sở hữu IUPK với tư cách là tiếp nối hoạt động theo hợp đồng/thỏa thuận có thể nộp một (1) hồ sơ đề nghị sửa đổi RKAB giai đoạn thăm dò hoặc RKAB giai đoạn vận hành sản xuất trong mỗi năm hiện hành.

(2) Hồ sơ đề nghị sửa đổi RKAB nêu tại khoản (1) được nộp sau khi chủ sở hữu IUP giai đoạn thăm dò, IUPK giai đoạn thăm dò, IUP giai đoạn vận hành sản xuất, IUPK giai đoạn vận hành sản xuất, hoặc IUPK tiếp nối hoạt động theo hợp đồng/thỏa thuận đã nộp báo cáo định kỳ đến hết quý II hoặc chậm nhất là ngày 31 tháng 7 của năm hiện hành.

SMM nhận thấy việc điều chỉnh và sửa đổi RKAB là thủ tục tiêu chuẩn, như đã diễn ra trong cả năm 2024 và 2025. Tuy nhiên, năm nay, thời gian nộp hồ sơ điều chỉnh dự kiến mở sau tháng 6, với hạn chót là ngày 31 tháng 7. Dù ESDM chưa làm rõ liệu mục tiêu 260–270 triệu tấn đã tính đến các điều chỉnh giữa năm này hay chưa, nhiều khả năng các điều chỉnh đó sẽ đủ để đáp ứng nhu cầu của các nhà máy luyện trong nước.

Một khả năng cắt giảm khác?Theo trao đổi thêm của SMM với ESDM, hạn ngạch dự báo cho năm 2026 vẫn giữ ở mức ước tính 260–270 triệu tấn. Do tin đồn ESDM tiếp tục cắt giảm hạn ngạch chưa phải là thông báo chính thức, có thể xác nhận rằng hạn ngạch năm 2026 sẽ không thấp hơn ước tính ban đầu của ESDM là 260–270 triệu tấn.

III. Cung và cầu quặng niken

Trước việc chính phủ thúc đẩy siết chặt hạn ngạch hằng năm, SMM dự kiến mức điều chỉnh năm nay vào khoảng 20%, thận trọng hơn. Ngay cả khi tính cả lượng nhập khẩu từ Philippines, thị trường quặng niken nhiều khả năng vẫn duy trì trạng thái cân bằng cung–cầu ở mức thắt chặt—đặc biệt khi mùa mưa làm chậm hoạt động khai thác. Tuy vậy, kịch bản này thực tế hơn nhiều so với phương án còn lại: thâm hụt hơn 50 triệu tấn sẽ xảy ra nếu tổng hạn ngạch bị khống chế nghiêm ngặt ở mức 270 triệu tấn.

IV. Kết luận

Nhìn chung, tín hiệu cắt giảm hạn ngạch đáng kể ngay từ đầu năm đã kích hoạt đợt tăng mạnh của giá quặng niken, thể hiện qua mức tăng đáng kể của premium, chủ yếu do hạn ngạch bị giảm tại các công ty khai thác lớn và sự bất định kéo dài trong nhóm doanh nghiệp quy mô nhỏ đến trung bình. Trong thời gian tới, nếu chính phủ duy trì các mức hạn chế này và không phê duyệt đủ hạn ngạch bổ sung, giá quặng nội địa có thể tiếp tục tăng, qua đó làm gia tăng gánh nặng chi phí đối với khâu luyện kim ở hạ nguồn.

![[Bản tin nhanh Thép không gỉ SMM] Chênh lệch giá 316L so với 304 tại Indonesia nới rộng lên 1.800 USD/t khi chi phí molypden tăng vọt](https://imgqn.smm.cn/usercenter/NHXhQ20251217171733.jpg)