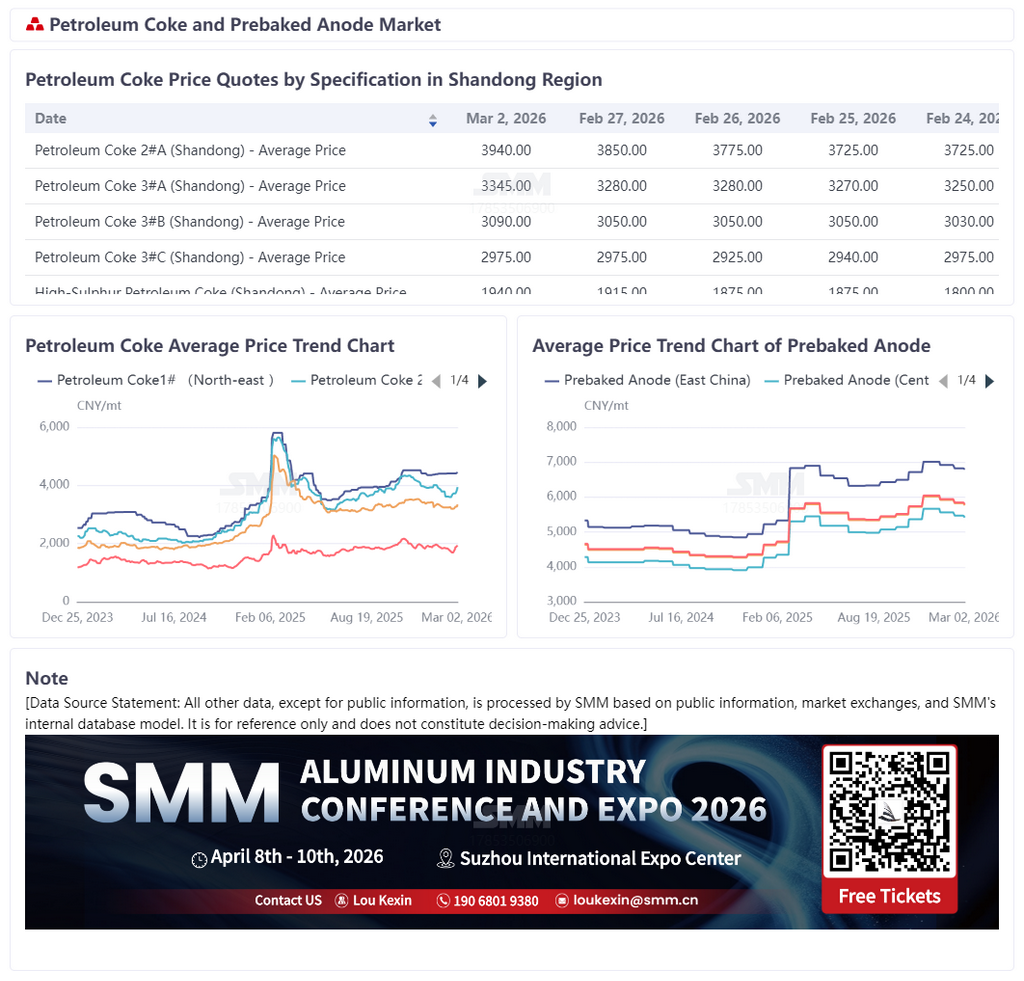

Báo cáo SMM ngày 2 tháng 3:

Vào ngày 28 tháng 2 năm 2026, Hoa Kỳ và Israel đã phát động một cuộc tấn công quân sự quy mô lớn vào Iran, sau đó Iran ngay lập tức thông báo đóng cửa eo biển Hormuz. Tình hình địa chính trị ở Trung Đông trở nên căng thẳng nghiêm trọng và rơi vào tình trạng hỗn loạn kéo dài. Là điểm "chốt" quan trọng cho vận chuyển năng lượng toàn cầu, eo biển Hormuz xử lý khoảng 30% thương mại dầu thô đường biển toàn cầu. Việc phong tỏa này đã dẫn đến gián đoạn nghiêm trọng trong chuỗi cung ứng năng lượng toàn cầu, khiến giá dầu quốc tế tăng vọt, chi phí vận chuyển và phí bảo hiểm tăng mạnh, làm tăng đáng kể sự bất ổn trên thị trường năng lượng. Là nguyên liệu chính để sản xuất anôt nung sẵn dùng trong sản xuất nhôm, petcoke dự kiến sẽ rơi vào tình trạng thiếu hụt nguồn cung, chi phí tăng cao và chất lượng bị ảnh hưởng dưới tác động của tình hình địa chính trị. Thay đổi này sẽ trực tiếp ảnh hưởng đến sự ổn định của hệ thống nhập khẩu petcoke của Trung Quốc, đồng thời cũng làm tăng đáng kể chi phí sản xuất anôt nung sẵn trong nước, tạo ra phản ứng dây chuyền trong ngành công nghiệp nhôm hạ lưu.

Về phân bố tổng thể các nguồn nhập khẩu, vào năm 2025, các khu vực và quốc gia có độ phụ thuộc nhập khẩu petcoke cao ở Trung Quốc đã thể hiện đặc điểm phân cấp. Tier đầu tiên, tập trung vào Hoa Kỳ và Nga, với Hoa Kỳ chiếm 31%, là nguồn nhập khẩu petcoke lớn nhất cho Trung Quốc; Nga đứng thứ hai với 17%, cùng đóng góp gần một nửa tổng số nhập khẩu. Tier thứ hai là Trung Đông, chiếm tổng cộng 15%, đóng vai trò là phân khúc bổ sung quan trọng cho nhập khẩu petcoke của Trung Quốc. Các nguồn nhập khẩu khác phân tán hơn, với Canada và Brazil mỗi nước chiếm 5%, và Argentina, Colombia, và Đài Loan, Trung Quốc, mỗi nơi chiếm 4%. Sự đa dạng hóa của các nguồn nhỏ này đã làm phong phú hệ thống cung ứng nhập khẩu petcoke của Trung Quốc, nhưng ảnh hưởng của từng thực thể vẫn còn tương đối hạn chế.

Đáng chú ý, như một phân khúc bổ sung quan trọng cho nhập khẩu petcoke của Trung Quốc, cấu trúc cung ứng nội bộ tập trung cao ở Trung Đông đã trở thành nguyên nhân cốt lõi gây ảnh hưởng đến thị trường nhập khẩu của Trung Quốc do tình hình địa chính trị xấu đi. Cụ thể, cảnh quan cung ứng của Trung Đông thể hiện đặc điểm "một bên thống lĩnh, vài bên bổ trợ": Ả Rập Saudi, với tỷ lệ 64%, nắm giữ vị trí thống lĩnh tuyệt đối, là nhà xuất khẩu cốt lõi của petcoke từ Trung Đông sang Trung Quốc; Oman xếp thứ hai với 22%; Kuwait chiếm 12%, các vùng khác chỉ cung cấp bổ sung nhỏ. Về thông số kỹ thuật của sản phẩm nhập khẩu, than cốc từ Trung Đông chủ yếu bao gồm các loại có hàm lượng lưu huỳnh trung bình đến cao, với các quốc gia nguồn tập trung vào các loại cụ thể: than cốc từ Ả Rập Saudi chủ yếu bao gồm than cốc xốp và than cốc hạt có hàm lượng lưu huỳnh cao, từ Oman chủ yếu là than cốc hạt, và từ Kuwait chủ yếu là than cốc xốp có hàm lượng lưu huỳnh trung bình. Các loại than cốc này chủ yếu được sử dụng để pha chế trong sản xuất điện cực nướng sẵn, đóng vai trò là nguyên liệu bổ sung quan trọng cho ngành công nghiệp điện cực nướng sẵn trong nước. Việc phong tỏa eo biển Hormuz có tác động đa chiều đối với thị trường than cốc: Một mặt, việc phong tỏa dẫn đến việc ngừng hoàn toàn xuất khẩu than cốc từ Trung Đông, làm giảm đáng kể sự lưu thông quốc tế của than cốc. Chu kỳ đến hàng của than cốc nhập khẩu từ Trung Đông vào Trung Quốc bị kéo dài đáng kể, trực tiếp làm tăng tình trạng thiếu hụt nguồn cung nhập khẩu trong nước. Mặt khác, một số nhà máy lọc dầu trong khu vực bị ảnh hưởng bởi xung đột quân sự, hạn chế hoạt động sản xuất và làm co lại tổng nguồn cung than cốc, tạo ra áp lực kép về phía cung. Đồng thời, sự tăng vọt của giá dầu quốc tế đẩy lên chi phí sản xuất của đơn vị chưng cất chậm trong nhà máy lọc dầu, cung cấp hỗ trợ vững chắc cho giá than cốc. Kết hợp với sự tăng mạnh của cước vận chuyển quốc tế và phí bảo hiểm rủi ro chiến tranh, những yếu tố này cùng nhau đẩy giá than cốc vào xu hướng tăng hơn là giảm.

Tóm lại, cuộc xung đột địa chính trị ở Trung Đông là cú sốc ngoại vi lớn đối với chuỗi ngành công nghiệp than cốc-điện cực nướng sẵn-nhôm năm 2026. Ba áp lực về nguồn cung thắt chặt, chi phí tăng vọt và gián đoạn chất lượng sẽ tiếp tục lan truyền: Giá than cốc sẽ tiếp tục tăng, đẩy lên chi phí sản xuất của điện cực nướng sẵn, từ đó nâng cao chi phí sản xuất nhôm. Nếu việc phong tỏa eo biển Hormuz kéo dài, toàn bộ chuỗi ngành sẽ dần bước vào giai đoạn đặc trưng bởi chi phí cao, tồn kho thấp và biến động mạnh. Đảm bảo an ninh chuỗi cung ứng và kiểm soát chi phí doanh nghiệp sẽ trở thành thách thức cốt lõi mà ngành phải đối mặt.

![Tỷ lệ vận hành ngành nhôm thứ cấp trong tháng 6 chứng kiến mức giảm so với tháng trước thu hẹp hơn, nhưng mức giảm so với cùng kỳ năm trước lại sâu hơn [Phân tích SMM]](https://imgqn.smm.cn/usercenter/aezhG20251217171650.jpg)

![Trong tháng 6, tỷ lệ vận hành của các nhà sản xuất nhôm thứ cấp có mức giảm so với tháng trước thu hẹp và sụt giảm sâu so với cùng kỳ năm ngoái, chú ý đến độ co giãn sản lượng do chênh lệch giá [Phân tích SMM]](https://imgqn.smm.cn/usercenter/risnW20251217171650.jpg)