Tin tức SMM ngày 2 tháng 3:

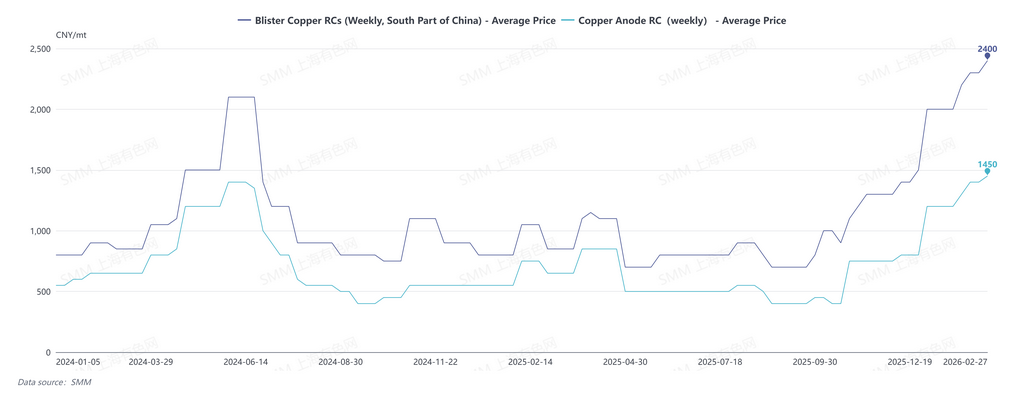

Trong tháng 2 năm 2026, giá trị RC của đồng thỏi bọt ở miền Nam Trung Quốc được báo giá từ 2.200-2.500 nhân dân tệ/tấn, với mức trung bình là 2.350 nhân dân tệ/tấn, tăng 300 nhân dân tệ/tấn so với tháng trước; giá trị RC của đồng thỏi bọt ở miền Bắc Trung Quốc được báo giá từ 1.700-2.000 nhân dân tệ/tấn, với mức trung bình là 1.850 nhân dân tệ/tấn, tăng 650 nhân dân tệ/tấn so với tháng trước; giá trị RC của đồng thỏi bọt, cif Trung Quốc được báo giá từ 90-100 USD/tấn, với mức trung bình là 95 USD/tấn, không đổi so với tháng trước.

Do nguồn cung liên tục của đồng tái chế vào quá trình luyện kim, thị trường đồng thỏi bọt trong tháng 2 năm 2026 vẫn thừa cung. Giá trị RC của đồng thỏi bọt tại Trung Quốc duy trì trên 2.000 nhân dân tệ/tấn. Về phía cầu, mặc dù tháng 2 trải qua kỳ nghỉ Tết Nguyên đán dài, các nhà máy đã hoàn thành việc tích trữ trước kỳ nghỉ do lượng hàng tồn kho cao từ tháng 1. Về nguồn cung, khi giá đồng tăng vào tháng 1, chênh lệch giá giữa kim loại nguyên chất và phế liệu mở rộng, làm giảm tiêu thụ ở ngành công nghiệp chế biến, dẫn đến nguồn cung phế liệu đồng tiếp tục chảy vào quá trình luyện kim. Trước kỳ nghỉ, các nhà máy ngừng mua và các nhà sản xuất anôt đồng từ phế liệu cũng bước vào kỳ nghỉ, hầu hết các doanh nghiệp dừng sản xuất khoảng nửa tháng.

Vào ngày 27 tháng 2, giá trị RC tuần của đồng thỏi bọt ở miền Nam Trung Quốc được SMM báo giá từ 2.200-2.600 nhân dân tệ/tấn, với mức trung bình là 2.400 nhân dân tệ/tấn; giá trị RC của anôt đồng ở Trung Quốc được báo giá từ 1.400-1.500 nhân dân tệ/tấn, với mức trung bình là 1.450 nhân dân tệ/tấn, cả hai đều thiết lập mức phí chế biến mới kể từ năm 2024.

SMM dự đoán thị trường anôt đồng sẽ tiếp tục lỏng lẻo trong quý I năm 2026. Từ góc độ cung, các nhà sản xuất anôt đồng từ quặng không có kế hoạch bảo dưỡng trong tháng 3, giữ nguồn cung ổn định. Các nhà sản xuất anôt đồng từ phế liệu dần khôi phục sản xuất sau kỳ nghỉ, theo SMM, nhiều doanh nghiệp duy trì lượng hàng tồn kho nguyên liệu cao do nhập khẩu phế liệu đồng liên tục trong kỳ nghỉ. Điều này sẽ đảm bảo sản xuất bình thường trong tháng 3, trong khi áp lực tài chính có thể tăng ý muốn bán. Ngoài ra, nếu giá đồng dao động ở mức cao, sự phục hồi chậm về nhu cầu chế biến sẽ hỗ trợ nguồn cung phế liệu đồng tiếp tục chảy vào quá trình luyện kim.

Từ góc độ cầu, nguồn cung dồi dào kể từ năm 2026 đã giữ mức tồn kho hàng lạnh tổng thể ở các nhà máy luyện kim ở mức cao, hạn chế nhu cầu thị trường trong tháng 3. Dưới sự không khớp cung cầu, vẫn còn dư địa để phí chế biến đồng thỏi và điện cực của Trung Quốc tăng trong tháng 3. Đồng thời, với nguồn cung dồi dào trong nước và RCs hấp dẫn hơn, doanh nghiệp ít quan tâm đến nguyên liệu nhập khẩu.

Phân tích của SMM cho thấy điểm chuyển đổi cho RCs của đồng thỏi và điện cực của Trung Quốc có thể xuất hiện vào tháng 4. Nếu giá đồng thiếu động lực tăng, chênh lệch giá giữa đồng nguyên chất và đồng phế liệu sẽ thu hẹp, và dưới mức RCs cao, đồng thứ cấp sẽ chuyển từ luyện kim sang chế biến, giảm nguồn cung thị trường. Khi quý 2 bước vào giai đoạn bảo trì tập trung cho các nhà máy luyện kim của Trung Quốc, nhu cầu dự trữ vật liệu lạnh tăng sẽ giúp cân bằng lại cung cầu trên thị trường đồng điện cực.

![Hợp đồng đồng BC giao dịch nhiều nhất đóng cửa tăng 1% Rủi ro địa chính trị thúc đẩy giá đồng [Bình luận về Đồng BC của SMM]](https://imgqn.smm.cn/usercenter/AhHUS20251217171713.jpg)