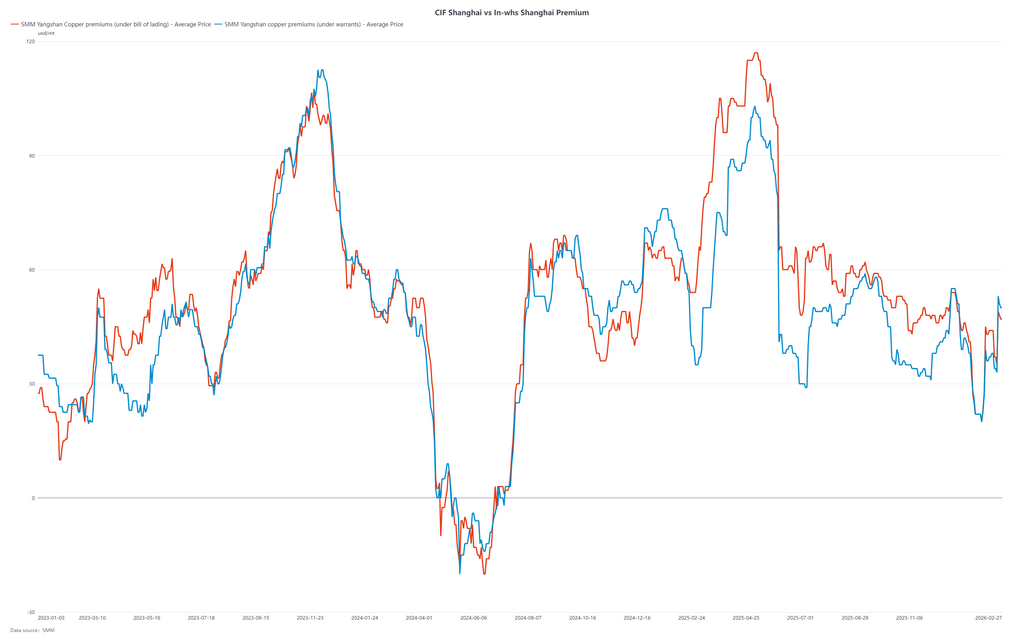

Tuần này đánh dấu tuần giao dịch đầu tiên sau kỳ nghỉ Tết Nguyên đán. Đầu tuần, cửa nhập khẩu mở ra ngắn hạn, thu hút các nhà nhập khẩu lấy hàng. Tuy nhiên, do tồn kho trong nước và quốc tế tiếp tục tăng đáng kể, cửa nhập khẩu dần đóng lại sau đó.

Giữa tuần, một số thương nhân thể hiện nhu cầu ngắn hạn liên quan đến hợp đồng dài hạn. Với cấu trúc contango của LME vẫn còn khá sâu, một phần hoạt động thị trường được thúc đẩy bởi cơ hội chênh lệch giá. Ngoài ra, tổng thể giao dịch vẫn ảm đạm. Do đó, phí bảo hiểm tăng vào đầu tuần và sau đó ổn định.

Nhìn về tương lai, việc xây dựng tồn kho sau kỳ nghỉ vượt quá dự kiến, và dưới mức giá đồng cao, thị trường sẽ cần thời gian để hấp thụ nguồn cung. Do tỷ lệ hợp đồng dài hạn năm 2026 vẫn còn tương đối thấp, lưu thông hàng hóa dự kiến sẽ có biến động lớn hơn so với những năm trước. Dự đoán lượng hàng đến trong tháng 3-4 sẽ giảm, trong khi tồn kho ngầm tại các cảng hoặc khu vực miễn thuế ở các khu vực như Châu Phi và Đông Nam Á có thể tăng.

Theo khảo sát của SMM, tính đến Thứ Năm (ngày 27 tháng 2), tồn kho đồng trong các khu vực miễn thuế của Trung Quốc tăng 200 tấn WoW từ ngày 13 tháng 2 lên 72.200 tấn.

-

Tồn kho miễn thuế tại Thượng Hải giảm 1.100 tấn xuống 58.200 tấn;

-

tồn kho miễn thuế tại Quảng Đông tăng 1.300 tấn lên 9.400 tấn.

Trong suốt kỳ nghỉ, tồn kho miễn thuế hầu như ổn định. Mặc dù hoạt động tại cảng vẫn diễn ra bình thường, nhưng logistics vận chuyển đường bộ nội địa bị tạm dừng, và hoạt động xuất nhập kho bị hạn chế, dẫn đến sự biến động tổng thể về tồn kho là hạn chế.

Nhìn về tuần tới, với không có cơ hội chênh lệch giá trong cả cửa sổ nhập khẩu và xuất khẩu, tồn kho miễn thuế dự kiến sẽ duy trì trong phạm vi hiện tại.

![Cung cầu thắt chặt về cơ cấu, hợp đồng đồng BC giao dịch nhiều nhất có hỗ trợ đáy [Bình luận đồng BC của SMM]](https://imgqn.smm.cn/usercenter/qcyEh20251217171709.jpg)