SMM Ngày 24 tháng 2 Tin tức:

Năm 2025, công suất luyện và tinh luyện của Trung Quốc tăng trưởng, trong khi phí gia công (TC) đối với quặng tinh đồng tiếp tục xấu đi. Trong bối cảnh đó, các nhà máy luyện kim buộc phải điều chỉnh cơ cấu nguyên liệu, với phế liệu đồng, đồng blister và tấm anode trở thành các chất thay thế và bổ sung then chốt.

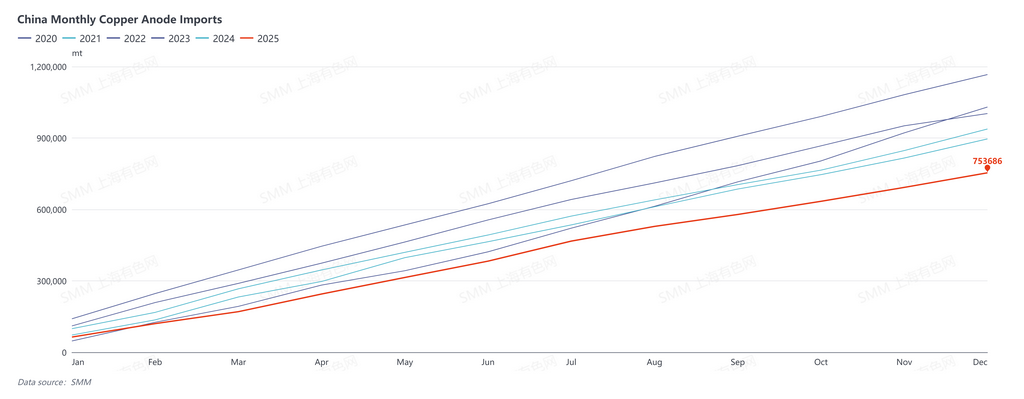

Do các yếu tố như công suất trì trệ trong số các nhà cung cấp anode đồng toàn cầu và nhu cầu mở rộng đối với anode đồng từ các quốc gia khác, nhập khẩu anode đồng cả năm 2025 của Trung Quốc giảm mạnh so với cùng kỳ năm trước, chạm mức thấp nhất trong chín năm kể từ năm 2017. Theo số liệu từ Tổng cục Hải quan, tổng nhập khẩu anode đồng (mã HS: 74020000) tích lũy từ tháng 1 đến tháng 12 năm 2025 đạt 753.700 tấn, giảm 15,88% so với cùng kỳ năm trước.

Sự tăng trưởng trong nhu cầu nội địa của Trung Quốc đối với anode đồng đã phân kỳ so với mức sụt giảm mạnh của nhập khẩu, khoảng cách này đang được lấp đầy bởi nguồn cung nội địa tăng lên của Trung Quốc và phế liệu đồng nhập khẩu.

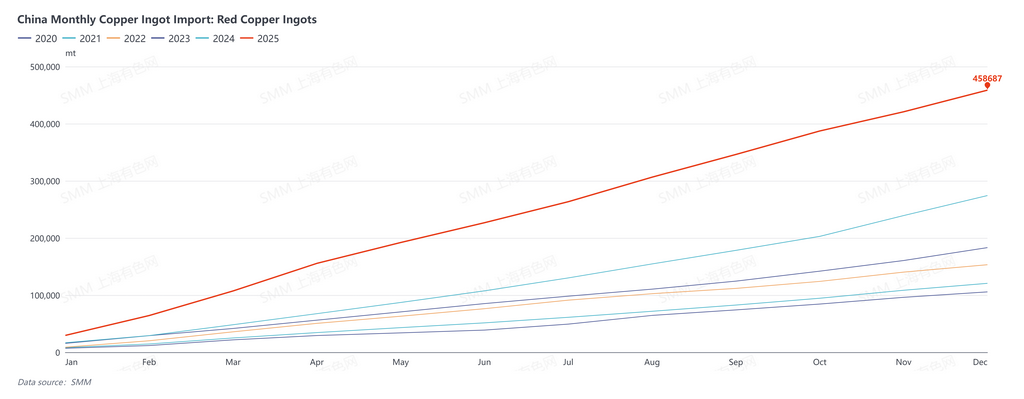

Nhập khẩu phế liệu đồng của Trung Quốc từ tháng 1 đến tháng 12 năm 2025 đạt 2,3427 triệu tấn về hàm lượng thực tế, tăng 4% so với cùng kỳ năm trước. Nhập khẩu thỏi đồng phế liệu (thỏi đồng đỏ/tím) tăng trưởng mạnh trong cùng kỳ, với tổng nhập khẩu tích lũy (mã HS: 74031900) đạt 458.700 tấn, tăng 67% so với cùng kỳ năm trước, cho thấy nhiều phế liệu đồng nhập khẩu hơn đã chảy vào lĩnh vực luyện kim.

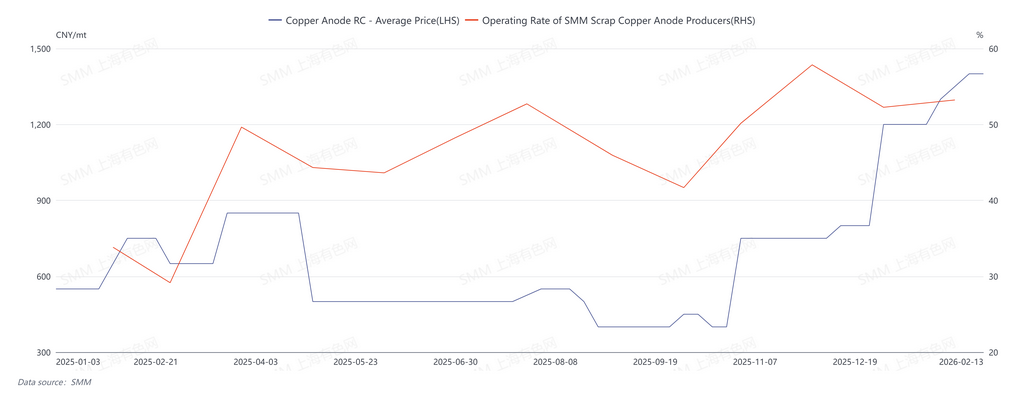

Tại Trung Quốc, bất chấp những gián đoạn chính sách thường xuyên trong ngành đồng phế liệu suốt cả năm, mức tăng đáng kể của giá đồng đã giữ cho chênh lệch giá giữa kim loại nguyên sinh và phế liệu luôn ở mức cao. Ngược lại, nhu cầu gia công và lợi nhuận yếu, dẫn đến việc mở rộng công suất mới cho anode đồng có nguồn gốc từ phế liệu trong nước, với nhiều đồng phế liệu hơn được đưa vào luyện kim. Phí gia công tấm anode tăng mạnh. Cùng với đà tăng nhanh của giá đồng vào cuối năm 2025, phí gia công tấm anode đã đạt đỉnh trước Tết Nguyên đán năm 2026, trung bình ở mức 1.400 nhân dân tệ/tấn, tăng 650 nhân dân tệ/tấn so với cùng kỳ năm trước.

SMM cho rằng trong năm 2026, do sự thiếu hụt quặng tinh đồng, nhu cầu về anode đồng có nguồn gốc từ phế liệu của Trung Quốc sẽ tiếp tục tăng trưởng. Mặc dù nhà máy luyện đồng Kamoa tại CHDC Congo (với công suất đồng blister hàng năm là 500.000 tấn) đã đi vào hoạt động vào cuối năm 2025, mức giá tham chiếu RC đồng blister cho năm 2026, điều kiện CIF Trung Quốc, được ấn định ở mức 85 USD/tấn, giảm 10 USD/tấn so với mức giá tham chiếu năm 2025 là 95 USD/tấn. Nhập khẩu anode đồng tại Trung Quốc dự kiến phục hồi vào năm 2026, nhưng nguồn bổ sung đơn hàng giao ngay trong năm chủ yếu sẽ đến từ nguồn nội địa, với nguồn cung phế liệu đồng vẫn là yếu tố then chốt.

![Rủi ro địa chính trị tiếp tục bất ổn, hợp đồng đồng BC giao dịch nhiều nhất ổn định [Bình luận đồng BC của SMM]](https://imgqn.smm.cn/usercenter/FERSF20251217171712.jpg)