Nhiều người cho rằng rủi ro bắt nguồn từ biến động giá. Trên thực tế, với chuỗi công nghiệp, mối đe dọa sát thủ hơn chính là "Tính Bất Đối Xứng Công Cụ": rủi ro bạn gánh chịu thì không chuẩn hóa (OTC), nhưng công cụ bạn có thể sử dụng lại là chuẩn hóa.

Trong cơ cấu chi phí của thép không gỉ 304, Nickel Pig Iron (NPI) là thành phần chủ chốt, thế nhưng lại thiếu một hợp đồng tương lai được giao dịch liên tục tương ứng trực tiếp với cấu trúc vật chất của nó. Trong thị trường bình ổn, NPI đóng vai trò như đá dằn; khi thị trường xoay chuyển, nó có thể trở thành mỏ neo kéo cả con tàu chìm xuống. Phòng ngừa rủi ro xuyên hàng hóa (hay phòng ngừa ủy quyền) không phải để tỏ ra phức tạp—mà là để đảm bảo rằng khi viên đá dằn này dịch chuyển, bạn có ít nhất một sợi dây để giữ con tàu ổn định.

Trong hệ thống Thép không gỉ (304), NPI là "Vị Vua Vô Hình" không thể tranh cãi. Theo mô hình chi phí của SMM (Shanghai Metals Market), NPI luôn chiếm 70%–75% chi phí nguyên liệu niken trong thép 304 tiêu chuẩn, vượt xa niken tinh khiết (~1%–2%) và phế liệu thép không gỉ (~18%–23%).

Khó khăn với NPI không nằm ở định giá vật chất: giá cố định, hợp đồng dài hạn và thanh toán dựa trên chỉ số của bên thứ ba (như SMM) là phổ biến—hệ thống vật chất không thiếu điểm neo. Điểm phân chia thực sự nằm ở quản lý rủi ro: việc thiếu một hợp đồng tương lai chuyên biệt khiến việc phòng ngừa rủi ro tồn kho "đúng nguyên bản" trở nên khó khăn.

Ngược lại, niken tinh khiết có công cụ định giá công khai và phòng ngừa rủi ro trưởng thành trên LME và SHFE (thép không gỉ cũng có hợp đồng tương ứng). Do đó, khi doanh nghiệp muốn quản lý rủi ro giảm giá tồn kho một cách chủ động và chính xác hơn, họ "phủ lên" phòng ngừa rủi ro xuyên hàng hóa lên trên hệ thống định giá vật chất: sử dụng hợp đồng tương lai niken tinh khiết hoặc thép không gỉ làm công cụ phòng ngừa để che phủ một phần rủi ro phơi nhiễm. Đây là một nâng cấp cho bộ công cụ kiểm soát rủi ro, không phải là sự thay thế bắt buộc.

Dĩ nhiên, phòng ngừa rủi ro xuyên hàng hóa không phải là sự thay thế 1:1. Chênh lệch giá (Basis) giữa NPI và niken tinh khiết dao động lặp lại trong một biên độ dựa trên cấu trúc cung-cầu và tâm lý dòng tiền. Một khi tương quan suy yếu hoặc chênh lệch chạm ngưỡng cực trị, việc phòng ngừa có thể trượt từ "quản lý rủi ro" sang "phản ứng ngược do không khớp".

Để giải quyết vấn đề này, chúng tôi đã xây dựng một "Mô Hình Quyết Định Bốn Bước" dựa trên dữ liệu chuỗi công nghiệp. Khung này gần hơn với cơ chế giao dịch thực tế và hướng dẫn tỷ lệ phòng ngừa, thời điểm vào lệnh, và chuyển đổi công cụ, giúp chiến lược có thể triển khai và đánh giá được:

Đánh giá Xu hướng → Chọn Thời điểm Tồn kho → Lựa chọn Công cụ → Giám sát Ngưỡng

Bước 1: Thiết lập Xu hướng — Niken Tinh khiết Quyết định "Phòng ngừa Bao Nhiêu"

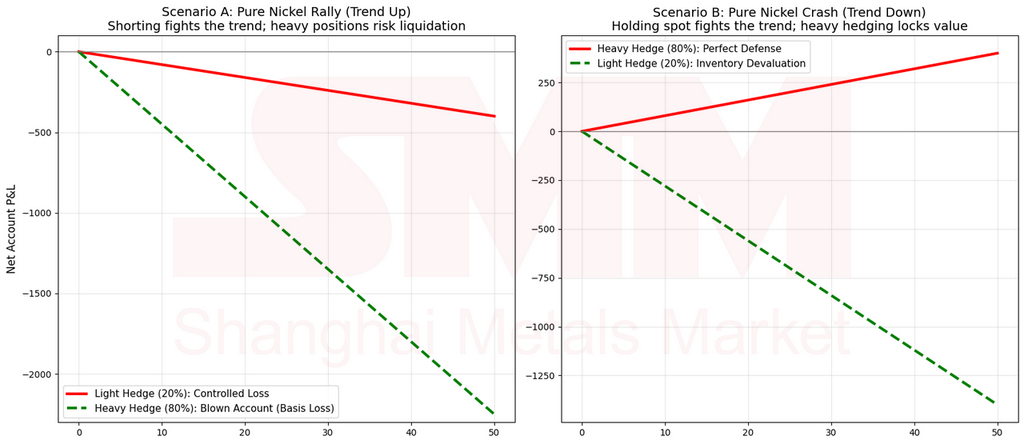

Nguyên tắc đầu tiên của phòng ngừa rủi ro xuyên hàng hóa là: Đừng chống lại mỏ neo.

Trước khi quyết định có phòng ngừa rủi ro tồn kho NPI hay không, điều đầu tiên cần xem xét không phải là NPI, mà là xu hướng vĩ mô của công cụ thay thế: Niken Tinh khiết (LME/SHFE).

- Khi Niken Tinh khiết Tăng giá: Nếu niken tinh khiết toàn cầu đang trong chu kỳ giảm tồn kho hoặc nhu cầu mạnh, xu hướng giá sẽ đi lên. Nếu một công ty ép bán khống niken tinh khiết với khối lượng lớn do lo sợ NPI có thể giảm, họ có nguy cơ chịu "Thua Lỗ Chênh lệch": NPI có thể không tăng đồng bộ, nhưng vị thế bán khống hợp đồng tương lai có thể bị kéo lên theo xu hướng.

- Chiến lược: Trong bối cảnh vĩ mô tăng giá đối với nickel, hành động khôn ngoan nhất không phải là "không phòng ngừa rủi ro", mà là "giảm tỷ lệ"—chuyển từ "Phòng ngừa Rủi ro Tích cực" sang "Phòng ngừa Rủi ro Phòng thủ", giữ lại nhiều hơn vị thế vật chất để nắm bắt mức tăng giá tự nhiên của hàng tồn kho.

Các con số trên nhằm minh họa cơ chế, để giải thích con đường logic.

- Khi Nickel Tinh khiết Giảm giá: Chỉ khi nickel tinh khiết toàn cầu đối mặt với kỳ vọng tích lũy hoặc nhu cầu yếu thì NPI mới đối mặt với rủi ro mất giá hệ thống đáng kể.

- Chiến lược: Quyết đoán tăng tỷ lệ phòng ngừa rủi ro và sử dụng công cụ tài chính để khóa giá trị hiện tại.

Tóm gọn trong một câu:

Xu hướng Lên: Phòng ngừa Nhẹ. Xu hướng Xuống: Phòng ngừa Nặng.

Bước 2: Thời điểm Tham gia — "Ma trận Kỳ vọng Kép" của Chu kỳ Tồn kho

Một khi hướng ("Có Phòng ngừa Rủi ro") được xác định, thời điểm tham gia cụ thể phụ thuộc vào chu kỳ tồn kho của chính NPI. Cạm bẫy phổ biến nhất ở đây là coi "Kỳ vọng Thiếu hụt" như một khái niệm đơn lẻ. Trên thực tế, nó chia thành hai lớp—Thiếu hụt Ngắn hạn và Thiếu hụt Trung hạn—vốn có cơ sở đánh giá khác nhau và con đường tác động đến giá khác nhau.

- Thiếu hụt Ngắn hạn (Cảm tính/Tức thời): Sự căng thẳng mà các nhà giao dịch tuyến đầu cảm nhận—khó khăn trong việc tìm nguồn hàng, nhiều hỏi mua nhưng ít chào bán, nguồn lực có thể giao dịch giảm. Điều này quyết định Độ Co giãn Giao ngay. Một khi độ co giãn giao ngay mất đi, NPI trở nên "kháng giảm hoặc thậm chí giao dịch ở mức cao hơn", điều này trực tiếp khuếch đại rủi ro cơ sở trong phòng ngừa rủi ro liên hàng hóa.

- Thiếu hụt Trung/Dài hạn (Lý tính/Dữ liệu): Sự cân bằng chặt chẽ được suy ra từ các mô hình—lịch trình sản xuất, tốc độ tăng sản lượng, tăng trưởng tiêu thụ, v.v. Điều này quyết định Tính Bền vững. Căng thẳng ngắn hạn không có sự hỗ trợ trung hạn thường chỉ là "cơn gió thoảng"; ngược lại, nếu căng thẳng trung hạn không được xác nhận bởi "cảm nhận thị trường", nó sẽ rơi vào "Vùng Trì trệ".

Do đó, Bước 2 không còn chỉ là "Tồn kho + Kỳ vọng", mà là một đánh giá thực tế 3 chiều:

Tồn kho (Cao/Trung bình/Thấp) × Cung-Cầu Ngắn hạn (Chặt/Lỏng) × Cung-Cầu Trung hạn (Chặt/Lỏng)

- Điều chỉnh Quan trọng A: Xem xét "Tồn kho Có thể Giao dịch", không phải "tồn kho hồ chứa" bị khóa bởi người nắm giữ.

- Điều chỉnh Quan trọng B: Xem xét Khả năng Sinh lời của NPI. Bao nhiêu công suất gần điểm hòa vốn hoặc đang chịu đảo ngược chi phí tiền mặt?

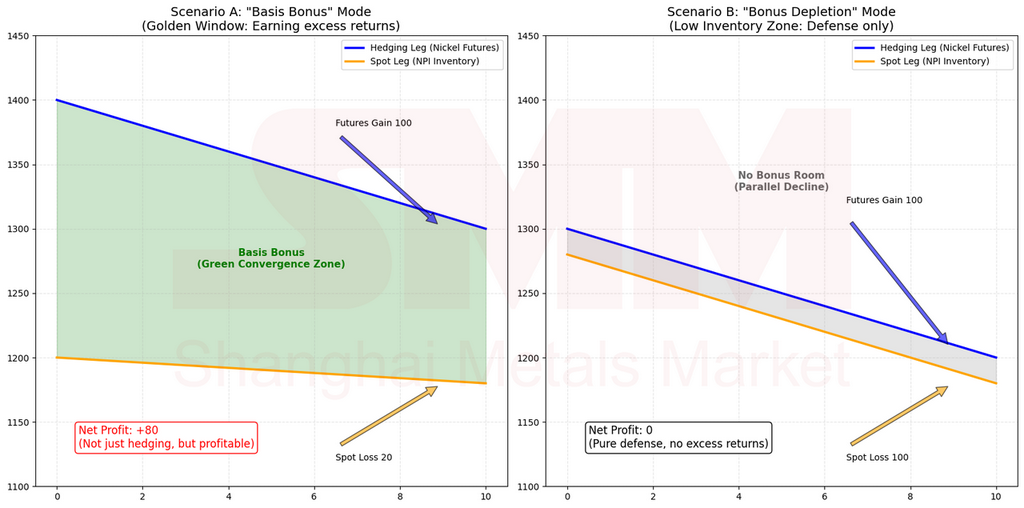

Khái niệm "Thưởng Cơ sở" (Cổ tức Cơ sở)

Trong phòng ngừa rủi ro liên hàng hóa, "Cơ sở" không chỉ là một định nghĩa sách giáo khoa. Nó là cấu trúc chênh lệch giữa hàng vật chất NPI của bạn và vị thế phòng ngừa rủi ro (Hợp đồng tương lai Nickel Tinh khiết/Thép không gỉ). Điều quyết định kết quả là liệu chênh lệch này hội tụ hay phân kỳ.

Khi chúng ta nói về "Thưởng Cơ sở", chúng ta không mô tả sự đầu cơ. Chúng ta đang mô tả một cơn gió thuận cấu trúc: Khi thị trường chuyển từ "Trì trệ" sang "Căng thẳng Được Xác nhận", sự chặt chẽ của NPI giao ngay thường khiến mức chiết khấu thu hẹp (Hội tụ Cơ sở). Nếu bạn giữ một vị thế bán trong vị thế phòng ngừa rủi ro trong thời gian này, bạn không chỉ bảo vệ được rủi ro hàng tồn kho mà còn thu được một "lợi ích phòng ngừa rủi ro" bổ sung từ sự hội tụ chênh lệch. Nói đơn giản: Hiệu quả phòng ngừa rủi ro tốt hơn với cùng chi phí.

Các con số trên nhằm minh họa cơ chế, để giải thích con đường logic.

Ngược lại, nếu bạn đuổi theo một mức phòng ngừa rủi ro nặng khi chênh lệch đã thu hẹp đáng kể, "Thưởng Cơ sở" sẽ biến mất, chỉ còn lại rủi ro biến động và sự phá vỡ tương quan.

Bốn Trạng thái Giao dịch Chính (Logic Thời điểm):

-

Vùng Trì trệ: Tồn kho Cao + Thiếu hụt Trung hạn, nhưng Cung-Cầu Ngắn hạn Lỏng.

- Bối cảnh: Dữ liệu thị trường nói "chặt", nhưng thực tế cảm thấy lỏng vì tồn kho ẩn đang đệm.

- Chiến lược: Tỷ lệ Nhẹ đến Trung bình. Tập trung vào phòng thủ rủi ro. Đừng kỳ vọng sự hội tụ cơ sở nhanh chóng. Kiên nhẫn là chìa khóa.

-

Cửa sổ Vàng: Tồn kho Trung bình + Cung-Cầu Ngắn hạn Chặt + Cung-Cầu Trung hạn Chặt.

- Bối cảnh: Thời điểm hiệu quả nhất. Thị trường "cảm nhận" được sự căng thẳng và "tin" rằng nó sẽ kéo dài. Chênh lệch hội tụ nhanh nhất ở đây.

- Chiến lược: Tỷ lệ Phòng ngừa Rủi ro Cao nhất. Tham gia vị thế bán. Bạn thu lợi từ cả việc bảo vệ rủi ro và "Thưởng Cơ sở". Hiệu quả vốn cao.

-

Vùng Rủi ro Đông đúc: Tồn kho Thấp + Cung-Cầu Ngắn hạn Cực kỳ Chặt + Cung-Cầu Trung hạn Chặt.

- Bối cảnh: Đừng nhầm lẫn "Rủi ro Cao" với "Nhu cầu Tỷ lệ Cao". Tồn kho thấp có nghĩa là mức chiết khấu có lẽ đã hội tụ. Việc đuổi theo vị thế bán ở đây có nguy cơ phản tác dụng khi NPI không giảm (do thiếu hàng) nhưng hợp đồng tương lai Nickel lại biến động mạnh.

- Chiến lược: Giảm xuống Tỷ lệ Thấp đến Trung bình. Hạ cấp mục tiêu từ "Kiếm lời từ Cơ sở" xuống "ngăn ngừa biến động". Mục tiêu là tồn tại, không phải vắt kiệt giọt lợi nhuận cuối cùng.

-

Bẫy Thiếu hụt Giả: Tồn kho Thấp, nhưng Cung-Cầu Ngắn hạn Lỏng / Cung-Cầu Trung hạn Lỏng.

- Bối cảnh: Xung đột "Dữ liệu so với Thực tế". Nếu dễ dàng mua được hàng giao ngay (Ngắn hạn lỏng) hoặc nguồn cung đang chuyển hướng (Trung hạn lỏng), "Tồn kho Thấp" chỉ là một con số tĩnh, không phải là hỗ trợ giá.

- Chiến lược: Chờ đợi và quan sát hoặc phòng ngừa rủi ro tối thiểu.

Tóm tắt Bước 2:

"Tồn kho cho bạn biết mực nước; Ngắn hạn cho bạn biết chiều cao sóng; Trung hạn cho bạn biết liệu ngọn gió có tiếp tục thổi."

Bước 3: Lựa chọn Công cụ — "Kế hoạch B" Khi Tương quan Bị phá vỡ

Trong điều kiện thị trường bình thường, NPI và Nickel Tinh khiết có xu hướng cùng chiều. Tuy nhiên, khi tương quan suy yếu, việc tiếp tục bán khống Nickel Tinh khiết chuyển từ "phòng ngừa rủi ro" sang "đặt cược vào hướng sai".

Đây là lúc bạn kích hoạt "Kế hoạch B": Kiểm tra cơ bản của Thép không gỉ (SS) để xem liệu bạn có thể chuyển neo từ "Nguyên liệu Thô" sang "Lợi nhuận Sản phẩm Hoàn chỉnh" hay không.

- Kịch bản A: Các nhà máy SS có lợi nhuận cao + Chrome không chặt + Nguồn cung NPI lỏng.

- Lô-gic: Điểm yếu của NPI cuối cùng sẽ lan truyền đến sản phẩm hoàn thiện, thu hẹp lợi nhuận của nhà máy cán.

- Hành động: Bán khống Hợp đồng Tương lai Thép không gỉ. Bạn đang phòng ngừa rủi ro thu hẹp lợi nhuận, không chỉ đơn thuần là giảm giá nguyên liệu thô.

- Kịch bản B: Các nhà máy thép không gỉ đang trên bờ vực thua lỗ.

- Lô-gic: Thép không gỉ có hỗ trợ chi phí mạnh. Bán khống thép không gỉ ở đây là rủi ro.

- Hành động: Chờ quan sát, hoặc quay lại biện pháp phòng ngừa rủi ro Niken Tinh khiết (tỷ lệ thấp) phòng thủ.

Kết luận then chốt:

"Đôi khi cả hai phe đều không hiệu quả. Nếu mối tương quan Niken bị phá vỡ và thép không gỉ có hỗ trợ mạnh, đừng ép buộc. Cấp độ kiểm soát rủi ro cao nhất là biết khi nào nên giữ trống (Tiền mặt)."

Bước 4: Giám sát Biến số — Hai Điểm neo "Cầu dao"

Kiểm soát rủi ro thực sự không phải là "thiết lập rồi quên". Bạn phải giám sát các van điều chỉnh thay đổi lô-gic.

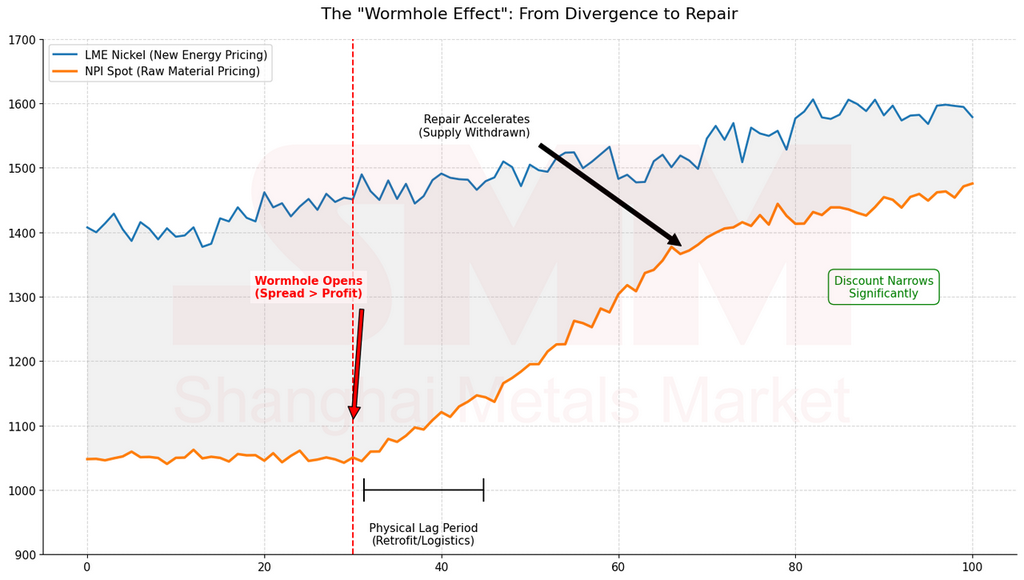

- Hiệu ứng "Lỗ sâu" của Niken Matte

Niken Matte kết nối các vũ trụ song song của Thép không gỉ và Xe điện. Khi chênh lệch giữa Niken LME và NPI mở đủ rộng, cơ chế chuyển đổi sẽ kích hoạt.

Các con số trên nhằm minh họa cơ chế, để giải thích con đường lô-gic.

- Giám sát: Kỳ vọng Chuyển đổi. Một khi kỳ vọng tăng, nguồn cung NPI bị chuyển hướng, chiết khấu hội tụ, và cấu trúc cơ sở thay đổi. Chân phòng ngừa rủi ro và tỷ lệ của bạn phải điều chỉnh ngay lập tức.

-

"Sàn Chi phí" của Chế biến Vật lý

Chi phí chế biến lý thuyết để chuyển đổi NPI thành Niken Tinh khiết là khoảng 350 Nhân dân tệ mỗi điểm Niken. Đây là sàn tâm lý và vật lý.

- Quy tắc:

- Chênh lệch < 350: NPI đắt tương đối so với Niken Tinh khiết (Rủi ro cơ sở tích lũy).

- Chênh lệch > 400: NPI bị định giá thấp (Biên an toàn cao hơn, thời điểm tốt hơn để phòng ngừa rủi ro chủ động).

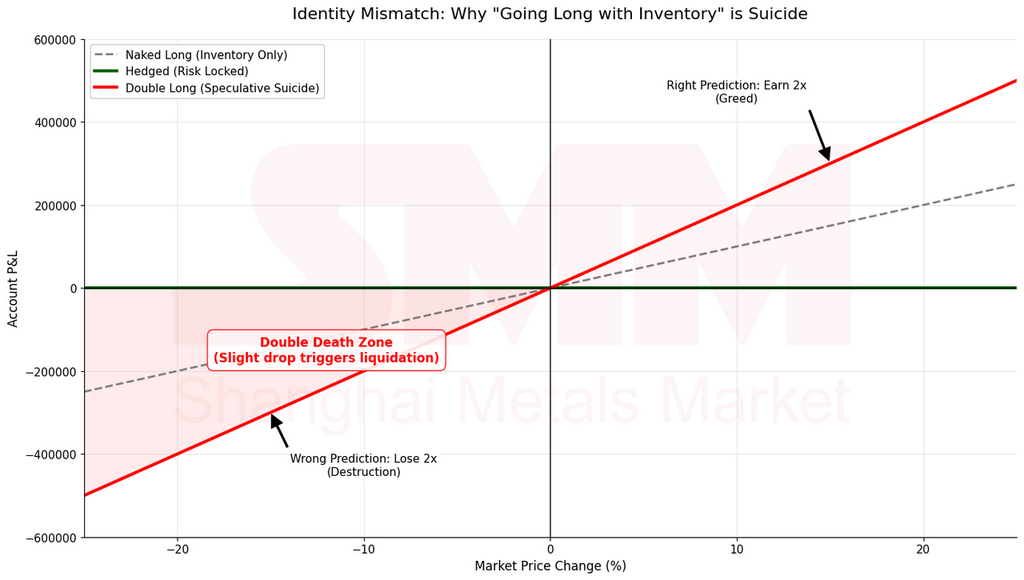

Câu hỏi thường gặp: "Xu hướng đang tăng, tôi có thể mua Long không?" — Phân biệt Phòng ngừa Rủi ro và Đầu cơ

Nhiều người hỏi: "Nếu xu hướng tăng, tại sao tôi không thể mua Long trên hợp đồng tương lai?"

Bạn có thể, nhưng bạn phải làm rõ: Bạn đang phòng ngừa rủi ro hay đầu cơ?

- Nếu bạn nắm giữ Hàng tồn kho NPI: Bạn đương nhiên là "Long Vật lý". Rủi ro của bạn là giá giảm. Nếu bạn cũng mua Long trên hợp đồng tương lai, bạn đang thêm đòn bẩy theo cùng hướng. Nếu giá giảm, bạn chết nhanh gấp đôi. Đó không phải là phòng ngừa rủi ro; đó là khuếch đại biến động.

- Nếu bạn đang ở vị thế Short Vật chất (Cần mua sau/Lệnh giá cố định): Chỉ khi đó, việc mở vị thế Long trên hợp đồng tương lai mới được coi là phòng ngừa rủi ro.

Lưu ý: Bài viết này thảo luận về "Shorting the Hedging Leg" vì chúng tôi đang đề cập đến những người nắm giữ hàng tồn kho cố gắng ngăn chặn mất giá.

Kết luận: Tìm kiếm sự cân bằng trong sự không phù hợp

Giao dịch trong chuỗi thép không gỉ về cơ bản là tìm kiếm sự cân bằng trong sự không phù hợp giữaTài sản Phi Chuẩn (NPI) vàCông cụ Tiêu chuẩn (Hợp đồng tương lai).

Xu hướng Niken tinh khiết là hướng gió; Khả năng giao dịch của hàng tồn kho là dòng chảy; Căng thẳng ngắn hạn là chiều cao sóng; Căng thẳng trung hạn là gió mùa; và Matte/Ngưỡng là la bàn và cầu chì của bạn.

Hệ thống"Xu hướng → Hàng tồn kho → Công cụ → Ngưỡng" này không thể đảm bảo lợi nhuận cho mọi giao dịch. Nhưng nó đảm bảo rằng trong các điều kiện thị trường khắc nghiệt, doanh nghiệp luôn đứng về phía xác suất và logic.

"Đừng đặt lệnh short nặng nhất vào thời điểm đông đúc nhất. Đừng bám vào một công cụ duy nhất khi các mối tương quan đổ vỡ. Đừng khư khư theo kịch bản cũ sau khi ngưỡng được kích hoạt."

Thị trường sẽ không dịu dàng chỉ vì bạn hiểu logic, nhưng nó sẽ thưởng cho những ai xây dựng logic vào quy trình của họ. Mục tiêu không chỉ là thắng một giao dịch, mà là đảm bảo bạn vẫn ở lại bàn để đưa ra quyết định khi làn sóng cực đoan tiếp theo ập đến.

Phụ lục: Bốn Tình huống Điển hình

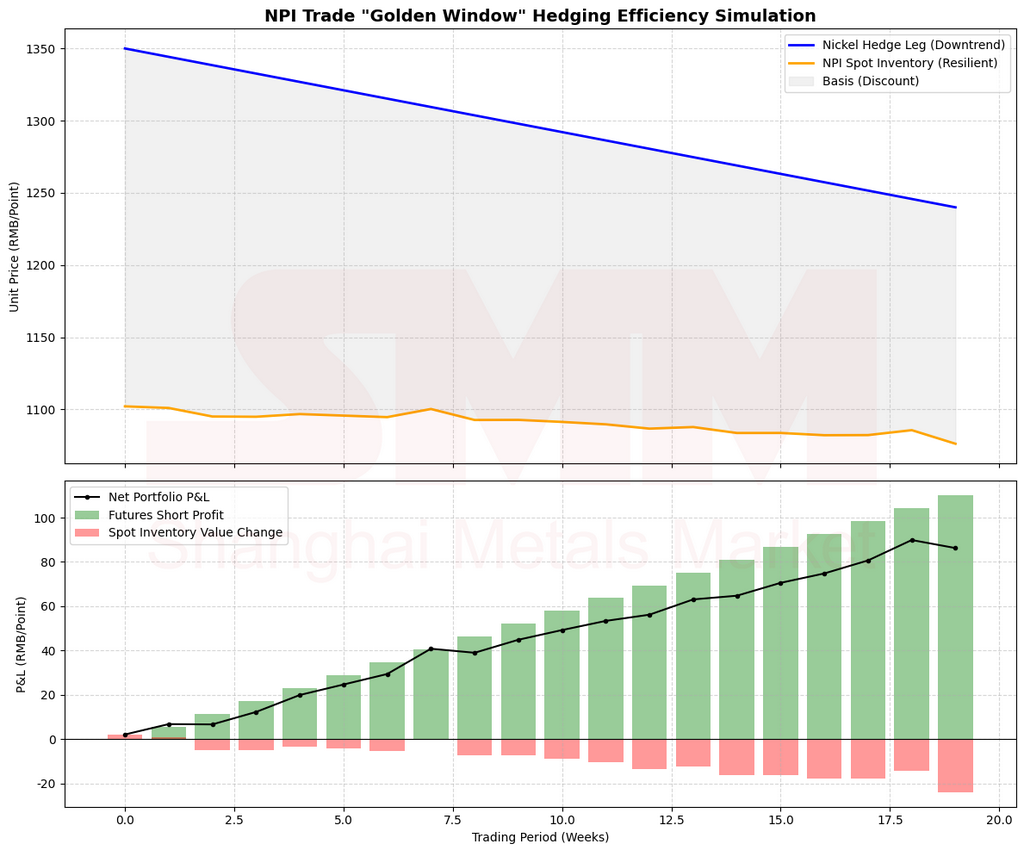

Tình huống 1: Tại sao "Cửa sổ Vàng" mang lại Hiệu quả Phòng ngừa Rủi ro Cao nhất

Tình huống: Bạn là một nhà giao dịch nắm giữ hàng tồn kho NPI (Nickel Pig Iron). Nỗi sợ lớn nhất của bạn là "một nến giảm giá đột ngột xuyên thủng sàn chi phí của bạn." Vào lúc này, ba điều kiện thị trường hội tụ:

- Xu hướng Vĩ mô Niken tinh khiết: Niken tinh khiết toàn cầu đang chuyển từ mạnh sang yếu. Động lực giảm tồn kho đang chậm lại, và giá bắt đầu dao động với xu hướng giảm (được xác định bởi tồn kho và xu hướng giá trên LME/SHFE).

- Mức tồn kho: Hàng tồn kho NPI lưu thông ở mức "trung bình"—không ở mức đáy cũng không ở mức thặng dư cực đoan.

- Xác Nhận Kép về Tình Trạng Thiếu Hụt:

- Ngắn hạn: Thị trường vật chất cho thấy "khó khhu vực tìm nguồn hàng; nhiều yêu cầu báo giá nhưng ít chào giá."

- Trung hạn: Các mô hình dự báo nguồn cung sẽ vẫn thắt chặt (độ không chắc chắn trong việc vận hành/ tăng sản lượng, trong khi lịch trình sản xuất vẫn mạnh).

Các con số trên nhằm minh họa cơ chế, để giải thích con đường logic.

Bốn Bước Thực Hiện:

- Bước 1 (Xu hướng): Niken tinh khiết không mạnh, cho phép bạn tăng tỷ lệ phòng ngừa rủi ro.

- Bước 2 (Thời điểm): Tồn kho trung bình + thắt chặt ngắn hạn + thắt chặt trung hạn—đây là "Cửa sổ Vàng" kinh điển.

- Bước 3 (Công cụ): Tương quan vẫn nguyên vẹn; sử dụng Niken tinh khiết làm công cụ phòng ngừa chính.

- Bước 4 (Giám sát Ngưỡng): Theo dõi "tốc độ thu hẹp chênh lệch" và "sự sụt giảm tồn kho lưu thông" thay vì tập trung quá mức vào mức giá tuyệt đối.

Tại sao đây là "hiệu quả cao nhất"? Bởi vì thị trường dễ hình thành một cấu trúc cụ thể: mức chiết khấu NPI thu hẹp nhanh hơn so với mức giá niken tinh khiết giảm.

Trực giác: Tồn kho trung bình nghĩa là thị trường chưa mất tính đàn hồi, nhưng đủ thắt chặt để trở nên nhạy cảm. Một khi các tín hiệu thắt chặt được nhận biết, các đợt bùng nổ bổ sung hàng tồn kho xảy ra, và mức chiết khấu đóng lại như khóa kéo. Bằng cách bán khống công cụ phòng ngừa ở đây, bạn thường đạt được hai điều:

- Rủi ro tồn kho được phòng ngừa (không sợ nếu giá thực sự giảm).

- Việc điều chỉnh chênh lệch cung cấp "sức đẩy thuận lợi" (ngay cả khi giá không giảm nhiều, chênh lệch di chuyển có lợi cho bạn).

Minh Họa Số Liệu:

Giả sử NPI giảm 3% trong khi Niken tinh khiết giảm 5%. Bạn bán khống Niken tinh khiết: bạn kiếm được 5% từ hợp đồng tương lai và mất 3% trên hàng vật chất, dẫn đến lợi nhuận ròng 2%. Điều này biến chi phí rủi ro của bạn thành "chi phí âm". Đây chính là hiệu quả phòng ngừa rủi ro đích thực—không phải đặt cược vào hướng biến động, mà là đặt cược vào cấu trúc.

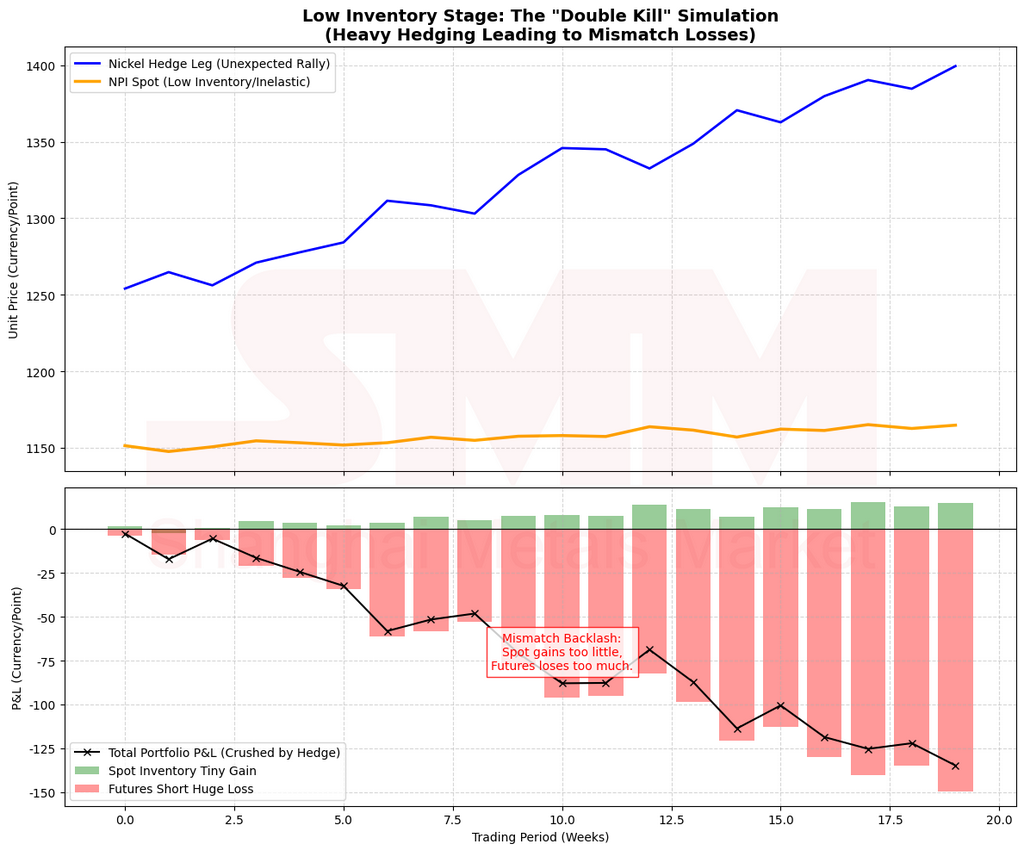

Tình huống 2: Tại sao "Tồn kho cực thấp" đòi hỏi phòng ngừa phòng thủ, không phải bán khống công kích

Bối cảnh: Tồn kho đã rất thấp, nguồn cung vật chất cực kỳ eo hẹp, tạo ra trạng thái "chỉ cần căng thẳng nhẹ là giá lao dốc". Tình trạng thiếu hụt ngắn hạn gay gắt, triển vọng trung hạn vẫn thắt chặt.

Cái bẫy: Nhiều người bị đánh lừa bởi câu nói: "Nguy hiểm nhất khi khan hiếm nhất, nên phòng ngừa với lực lượng tối đa." Trong phòng ngừa liên hàng hóa, điều này thường dẫn đến thảm họa.

Cách tiếp cận đúng: Điểm then chốt không phải là có hay không phòng ngừa, mà là chuyển từ lập trường "công kích" sang lập trường "phòng thủ".

- Vẫn được phép phòng ngừa: Bạn vẫn có rủi ro giá vật chất.

- Duy trì tỷ lệ thấp: Khoản chiết khấu có lẽ đã thu hẹp đáng kể. Việc đuổi theo vị thế bán trên nhánh phòng ngừa lúc này khiến bạn dễ bị "thổi bay" bởi biến động.

Tại sao duy trì tỷ lệ thấp? Tồn kho thấp nghĩa là "tính đàn hồi vật chất đã biến mất":

- Khi giá giảm, NPI từ chối dao động.

- Khi giá tăng, NPI dễ "nhảy vọt".

- Điều này tạo ra "Cú đánh kép" đáng sợ: nhánh bán (Nickel tinh khiết) biến động mạnh hơn, trong khi nhánh vật chất (NPI) không di chuyển theo hướng có lợi cho bạn.

Các con số trên nhằm minh họa cơ chế, để giải thích lộ trình logic.

Minh họa số liệu về "Cú đánh kép":

- Bạn sợ NPI giảm, nên bạn bán khống Nickel tinh khiết mạnh tay.

- Kết quả: NPI chỉ giảm 1% (hoặc đứng yên), nhưng Nickel tinh khiết tăng vọt 8% (do xu hướng vĩ mô, dòng vốn, hoặc bị bóp méo bán khống).

- Thay vì phòng ngừa rủi ro, bạn đối mặt với cơn ác mộng: hàng hóa thực tế không sinh lời và hợp đồng tương lai mất 8%.

Điểm then chốt: Giai đoạn tồn kho thấp nhằm phòng ngừa biến động, không phải tận dụng triệt để khoản chiết khấu cuối cùng.

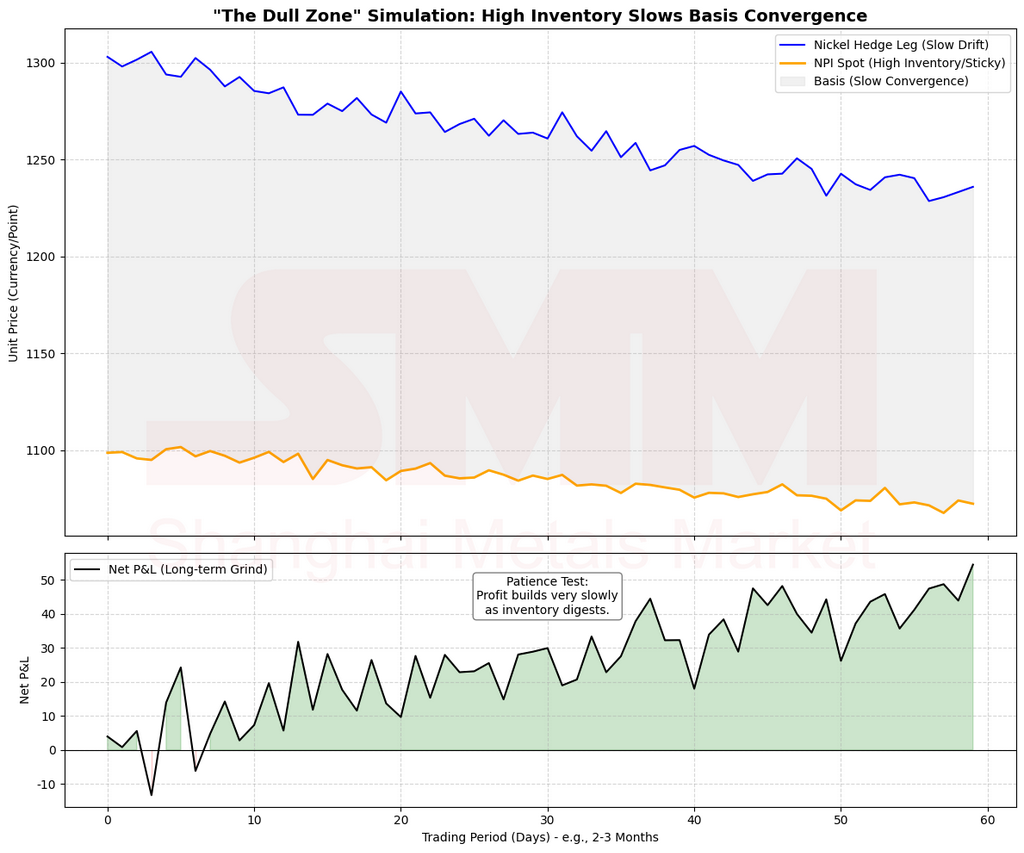

Tình huống 3: Lý do "Tồn kho cao + Thiếu hụt trung hạn" dẫn đến hiện thực hóa chậm

Bối cảnh: Bề ngoài, tồn kho cao và thị trường vật chất thoải mái. Tuy nhiên, mô hình chỉ ra nguy cơ thiếu hụt nguồn cung tương lai (thiếu hụt trung hạn có thực).

Thực thi kênh:

- Bước 2 Phân loại: Thuộc nhóm "Vùng ngủ đông".

- Thắt chặt trung hạn + Dư thừa ngắn hạn = Thị trường chưa có "xác nhận thực tế".

- Điều chỉnh: Có thể phòng ngừa rủi ro, nhưng cần thay đổi mục tiêu. Bạn không ở đây để kiếm lời chênh lệch; bạn ở đây để khóa chặt rủi ro đuôi và phải chấp nhận "sẽ phải chờ đợi".

Các con số trên nhằm minh họa cơ chế, giải thích lộ trình logic.

Tại sao hiện thực hóa chậm?

Tồn kho cao đóng vai trò đệm, làm chậm phản ứng giá với tình trạng thắt chặt tương lai. Bạn phải chờ một trong hai tác nhân kích hoạt:

- Tồn kho thực tế giảm xuống mức trung bình.

- Thị trường ngắn hạn bắt đầu xuất hiện khó khăn thu mua và giảm báo giá.

Cho đến lúc đó, hội tụ chiết khấu sẽ không sắc nét như "Cửa sổ Vàng". Tồn kho cao không phủ nhận thiếu hụt tương lai; nó chỉ có nghĩa thị trường không vội vàng.

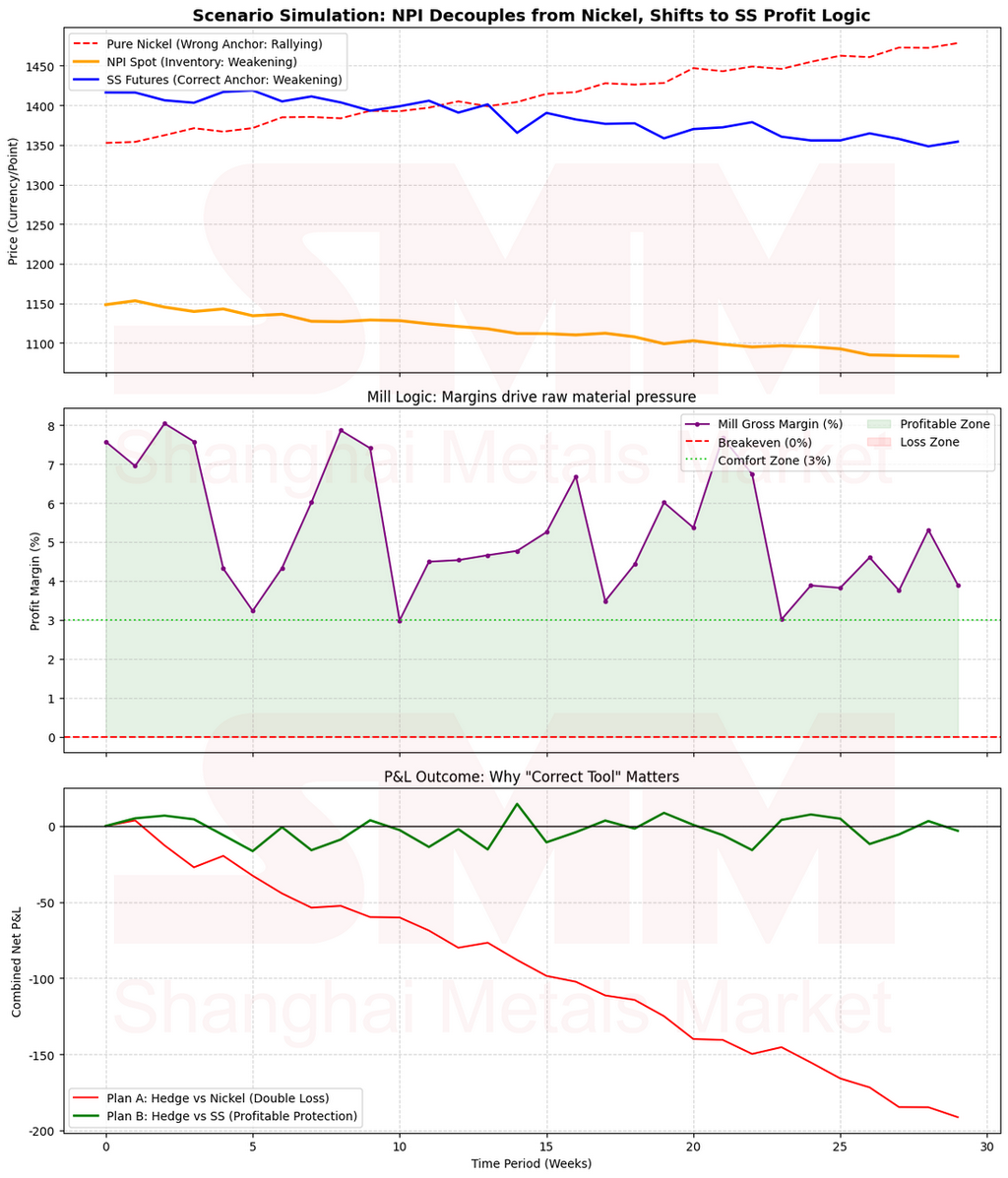

Tình huống 4: Khi tương quan đứt gãy—Chuyển sang SS thay vì bán khống Niken nguyên chất

Bối cảnh: Một sự không phù hợp điển hình xảy ra:

- NPI: Giá yếu đi và chiết khấu mở rộng do nguồn cung lỏng lẻo.

- Niken nguyên chất: Giá vững do chuỗi EV mạnh hơn hoặc công suất luyện kim thắt chặt.

- Nếu tiếp tục bán khống Niken nguyên chất, bạn sẽ đối mặt với rủi ro "nhánh phòng ngừa tăng trong khi nhánh vật chất giảm hoặc trì trệ".

Phương pháp tiếp cận đúng đắn (Bước 3, Kế hoạch B): Kiểm tra xem Thép không gỉ (SS) có dư địa cho "sự đảo chiều lợi nhuận" hay không. Chỉ chuyển hướng nếu:

- Lợi nhuận nhà máy thép cao, ferrochrome không khan hiếm và áp lực nguồn cung tương lai lớn: Sự yếu kém của NPI cuối cùng sẽ lan truyền đến thành phẩm, thu hẹp biên lợi nhuận. Short SS lúc này là một kịch bản có độ chắc chắn cao để đánh vào "sự thu hẹp biên lợi nhuận".

- Nếu các nhà máy đã thua lỗ và SS có hỗ trợ chi phí mạnh: Short SS có thể dẫn đến bị ép giá khi thị trường phục hồi. Trong trường hợp này, nên giảm vị thế hoặc đứng ngoài thị trường.

Các con số trên nhằm minh họa cơ chế, giải thích lộ trình logic.

Tại sao SS đôi khi "giống NPI hơn"?

Khi NPI tách biệt khỏi Niken tinh khiết, giá của nó phản ánh "cơ cấu lợi nhuận và nguyên liệu trong chuỗi thép không gỉ" thay vì giá nikên tinh luyện toàn cầu. Sử dụng SS để phòng ngừa rủi ro sẽ chuyển trọng tâm của bạn từ "niken tinh luyện" sang "biên lợi nhuận thành phẩm", mang lại một con đường truyền dẫn ngắn hơn và trực tiếp hơn.

Nội dung gốc từ SMM | Đội ngũ Niken & Thép không gỉ SMM

- Tác giả: Bruce Chew Zong Xin | Chuyên gia phân tích Thép không gỉ

- Giám sát chính: Shirly Wang | Phó Chủ tịch SMM

- Hỗ trợ nghiên cứu: Thomas Feng | Giám đốc nghiên cứu; Liya Zhang | Chuyên gia phân tích NPI

- Hỗ trợ dữ liệu & mô hình: Tim Li (Niken Sunfat); Enzo Brooklyn (Quặng niken); Mirror Lin (Bán thành phẩm); Wenfei Gao (Thép không gỉ)

- Quan hệ kinh doanh: Allen Wu; Xuyang Wang; Zijian Zheng

Bản quyền © SMM. Đã đăng ký bản quyền. Tài liệu nội bộ này chỉ dùng cho mục đích trao đổi học thuật và không cấu thành lời khuyên đầu tư hay giao dịch.

![[SMM Phân tích] Đánh giá chuỗi ngành lưu huỳnh nửa đầu năm 2026: Biến động cực đoan dưới cú sốc cung, duy trì tích lũy mức cao](https://imgqn.smm.cn/usercenter/KTLHT20251217171714.jpeg)