Đầu tháng 2, thị trường rheni cho thấy xu hướng phân hóa khi hoạt động giao dịch giảm nhiệt trong khi giá cả tăng lên. Dưới tác động của nhiều yếu tố, cung-cầu trên thị trường ngày càng cạnh tranh, các thành viên thị trường trở nên thận trọng hơn, và toàn bộ thị trường thể hiện những đặc điểm phân kỳ rõ rệt.

Về hoạt động giao dịch, tính thanh khoản thị trường rheni suy yếu đáng kể vào đầu tháng 2 so với cuối tháng 1, chủ yếu do tác động lan tỏa tâm lý từ thị trường vàng và bạc. Biến động giá gần đây của vàng và bạc đã tạo ra tâm lý chờ đợi trên toàn ngành kim loại quý, gián tiếp lan sang các kim loại hiếm phân tán như rheni và làm chậm nhịp độ giao dịch tổng thể. Phần lớn hoạt động thị trường chỉ là thăm dò, với nhiều nhà đầu tư vẫn thận trọng; giao dịch thực tế hạn chế, chỉ được hỗ trợ bởi các đơn hàng cứng khối lượng nhỏ. Đồng thời, xuất hiện bán ra nhẹ từ các nhà đầu tư nhỏ lẻ, phản ánh sự không chắc chắn về triển vọng ngắn hạn và làm giảm thêm tâm lý giao dịch.

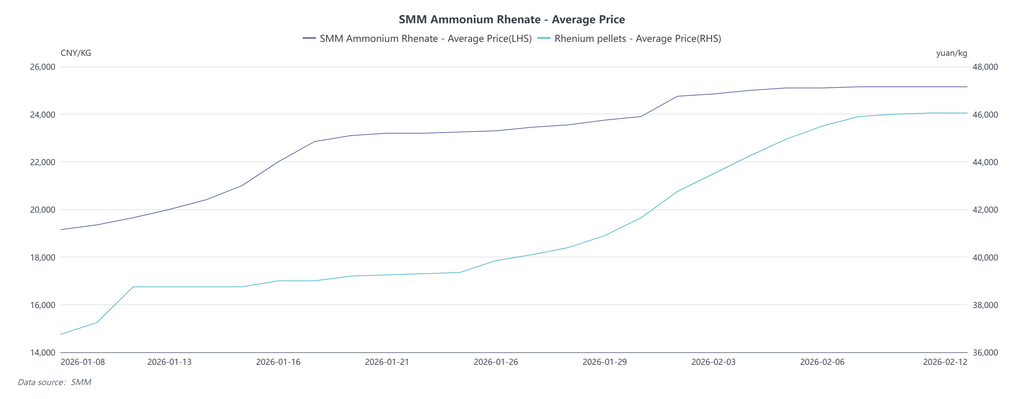

Về mặt giá cả, bất chấp giao dịch yếu, giá rheni vẫn giữ vững và có xu hướng tăng đều, chủ yếu được thúc đẩy bởi nguồn cung nguyên liệu thô đầu nguồn thắt chặt. Ammonium rhenate, nguyên liệu chính để sản xuất rheni, tiếp tục khan hiếm với giá tăng liên tục, đẩy chi phí nguyên liệu cho các nhà máy luyện kim xuống dòng lên cao. Được hỗ trợ bởi chuyển dịch chi phí, giá sản phẩm cuối như viên rheni cũng tăng theo. Tuy nhiên, khi giá ammonium rhenate tiếp tục leo thang, các nhà máy luyện kim xuống dòng đối mặt với áp lực chi phí lớn. Một số nhà sản xuất báo cáo rằng điều chỉnh giá thành phẩm không theo kịp lạm phát nguyên liệu, thu hẹp biên lợi nhuận, và một số nhà chế biến có kế hoạch tăng tỷ lệ tái chế phế liệu.

Nhìn về phía trước, bức tranh cung ứng ammonium rhenate có thể được cải thiện biên. Bị thu hút bởi biên lợi nhuận mở rộng, nhiều nhà máy luyện đồng-molypden đã bắt đầu xem xét thu hồi ammonium rhenate thông qua xử lý phụ phẩm luyện kim, điều này sẽ giúp giảm bớt nguồn cung thắt chặt ở một mức độ nào đó. Tuy nhiên, rheni là một kim loại hiếm phân tán có hàm lượng rất thấp trong quặng đồng-molypden, và việc thu hồi liên quan đến rào cản kỹ thuật. Ngay cả khi nỗ lực thu hồi tăng lên, sản lượng vẫn sẽ hạn chế, ngụ ý thâm hụt cung kéo dài trên thị trường ammonium rhenate.

Về kỳ vọng thị trường, việc đấu thầu thất bại gần đây cho 3 tấn amoni renat phục vụ nhu cầu xúc tác của Sinopec đã phản ánh gián tiếp triển vọng lạc quan của các nhà sản xuất. Các nhà cung cấp kỳ vọng rộng rãi giá amoni renat sẽ tiếp tục tăng và không muốn bán với khối lượng lớn ở mức giá hiện tại, dẫn đến thầu không thành công.

Nhìn chung, giá ren dự kiến duy trì vững trong ngắn hạn, được hỗ trợ bởi nguồn cung nguyên liệu thô thắt chặt và tâm lý không muốn bán của nhà sản xuất. Về dài hạn, việc thu hồi gia tăng từ các nhà máy luyện đồng-molypden có thể làm giảm áp lực cung, nhưng khoảng cách cung sẽ vẫn tồn tại. Thị trường ren có khả năng duy trì ở mức cao và biến động, với sự phân bổ lợi nhuận ngành tiếp tục dịch chuyển cùng những thay đổi trong cung và cầu.

![[Phân tích SMM] Tác động của chi phí than đến giá magiê: Chênh lệch chi phí giữa các vùng đang thu hẹp](https://imgqn.smm.cn/usercenter/XUnxM20251217171723.jpeg)