Lời mở đầu

Cú sốc năm 2026: Khởi đầu khó khăn cho ngành nickel khai thác

Chỉ hơn một tháng sau khi bước vào năm 2026, ngành công nghiệp nickel Indonesia đã phải đối mặt với một cơn bão bất ổn. Những thông tin ban đầu từ Hiệp hội Khai thác Nickel Indonesia (APNI) vào giữa tháng 12 về việc cắt giảm hạn ngạch tiềm năng giờ đã phát triển thành một cuộc khủng hoảng nguồn cung toàn diện.

Đầu tháng 1, Bộ trưởng Bộ Năng lượng và Tài nguyên Khoáng sản (ESDM) Bahlil Lahadalia đã ra tín hiệu rằng hạn ngạch sản xuất RKAB năm 2026 sẽ được điều chỉnh sát với nhu cầu của các nhà máy luyện kim, dao động trong khoảng 250–260 triệu tấn ướt. Tuy nhiên, tính đến ngày 11 tháng 2, Bộ trưởng ESDM Tri Winarno đã điều chỉnh con số này nhẹ lên mức 260–270 triệu tấn ướt. Dù các con số có tăng lên, nhưng tâm lý thị trường vẫn rõ ràng: năm 2026 được dự báo là một năm đầy khó khăn cho các công ty khai thác, và chuỗi cung ứng cho các nhà máy luyện kim hạ nguồn ngày càng trở nên bấp bênh.

I. Tổng quan Quay lại năm 2025: Câu chuyện về hiệu suất dưới mức kỳ vọng

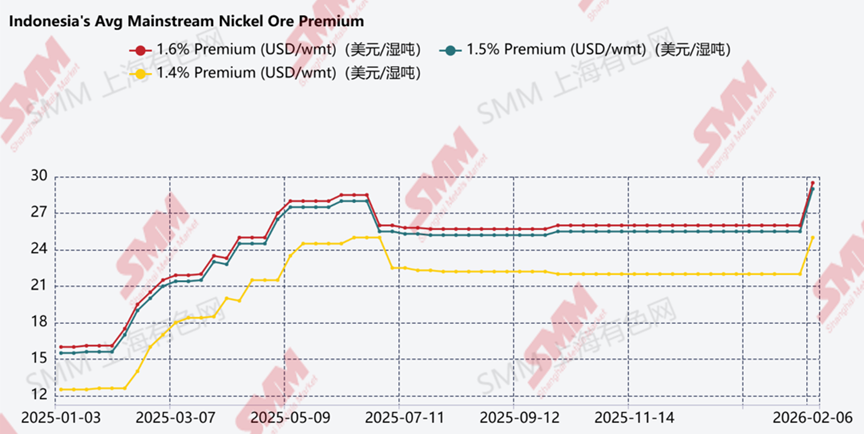

Để hiểu được sự lo ngại của thị trường hiện tại, chúng ta cần nhìn lại các mốc chuẩn của năm 2025. Dù tổng hạn ngạch được phê duyệt trong năm đó vào khoảng 330 triệu tấn, sản lượng thực tế khó có thể theo kịp. Sản lượng cuối cùng đạt khoảng 264 triệu tấn, chỉ đạt khoảng 80% so với khối lượng được phê duyệt.

Sự sụt giảm này chủ yếu do mùa mưa kéo dài và tình trạng chậm trễ triền miên trong cả việc phê duyệt ban đầu lẫn điều chỉnh sau đó. Tình trạng khan hiếm này đã đẩy mức phụ phí quặng nickel thông thường lên khoảng 25–28 USD, mức cao kỷ lục tại Indonesia vào năm 2025. Cho đến tháng 2 năm nay, mức tăng phụ phí này là khá đáng kể.

II. Cập nhật hiện tại năm 2026 Vòng siết quy định: Công văn số 2.E/HK.03/DJB/2025

Bộ ESDM đã thực hiện chuyển đổi trở lại chu kỳ RKAB hàng năm, điều này đã tạo ra một nút thắt hành chính lớn. Để ngăn chặn tình trạng ngừng hoạt động hoàn toàn, chính phủ đã ban hành chính sách "cầu nối" cho phép các công ty khai thác thực hiện hoạt động khai thác tối đa 25% công suất đã được phê duyệt trước đó trong khi chờ phê duyệt RKAB năm 2026 cuối cùng.

Tuy nhiên, chiếc phao cứu sinh này đi kèm với những điều kiện tuân thủ nghiêm ngặt. Để mở khóa Hệ thống Giám sát Trực tuyến Khoáng sản và Than (MOMS) và tạo điều kiện cho việc bán hàng, các công ty phải đáp ứng ba tiêu chí bắt buộc:

- Nộp đơn đăng ký điều chỉnh RKAB năm 2026 chính thức.

- Thanh toán tất cả các khoản bảo lãnh phục hồi môi trường (Jamrek) cho giai đoạn sản xuất năm 2025.

- Có Giấy phép Sử dụng Khu vực Rừng (PPKH) còn hiệu lực.

Trên thực tế, nhiều hoạt động khai thác hiện đang rơi vào bế tắc do các nút thắt hành chính. Ngay cả khi đã được phê duyệt RKAB 2026 trước đó, hệ thống MOMS vẫn bị hạn chế đối với các công ty chưa đồng bộ hóa dữ liệu tuân thủ mới nhất, điều này thực tế làm ngừng trệ việc bán hàng và thanh toán tiền bản quyền, dẫn đến mức sản xuất và bán hàng thấp vào đầu năm.

Cắt giảm hạn ngạch đáng kể: Hai "ông lớn" bị ảnh hưởng nặng nề

Tín hiệu đáng báo động nhất đối với thị trường là việc cắt giảm mạnh hạn ngạch đối với các mỏ có ảnh hưởng lớn nhất của đất nước. Nếu các gã khổng lồ còn bị siết chặt, thì các công ty khai thác quy mô vừa và nhỏ sẽ phải đối mặt với một chặng đường leo dốc còn khó khăn hơn.

- CEO của Vale Indonesia, Bernardus Irmanto, đã xác nhận mức cắt giảm 30% so với đơn đăng ký ban đầu của họ.

- Thậm chí đáng chú ý hơn là thông tin từ Thông cáo Báo chí của Eramet vào thứ Ba, ngày 11 tháng 2 về Weda Bay Nickel (WBN), rằng họ chỉ được phê duyệt 12 triệu tấn — mức giảm tới 71% so với hạn ngạch năm 2025 của họ là 32 triệu tấn (và sau đó là điều chỉnh lên 36 triệu tấn).

III. Phân tích của SMM Khoảng cách Cung-Cầu: Quặng đang ở đâu?

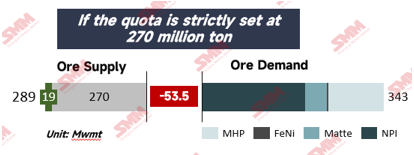

Các con số cho năm 2026 đơn giản là không khớp. Với sự bùng nổ của các dự án HPAL trong năm 2026, nhu cầu quặng đang tăng vọt do mức tiêu thụ đơn vị quặng limonit cao hơn. Theo SMM, tổng nhu cầu trong năm nay sẽ đạt khoảng 343 triệu tấn. So với mức trần hạn ngạch của Bộ ESDM là 270 triệu tấn, thị trường đang đối mặt với nguy cơ thâm hụt đáng kể.

Mặc dù Indonesia đang tiếp cận Philippines để thu hẹp khoảng cách này, việc phụ thuộc vào nhập khẩu là rủi ro. Theo SMM, nhập khẩu quặng nickel từ Philippines đạt 15 triệu tấn vào năm 2025, và với triển vọng rất lạc quan là đạt 18-20 triệu tấn vào năm 2026 nếu các đợt điều chỉnh hạn ngạch không thuận lợi và kịp thời. Tuy nhiên, rủi ro vẫn còn khi các mỏ của Philippines đang phải đối mặt với những rào cản pháp lý riêng, bao gồm giấy chứng nhận tuân thủ môi trường và sự đồng thuận của cộng đồng địa phương, trong khi vẫn phải duy trì chuỗi cung ứng sang Trung Quốc.

IV. Kết luận Phán quyết cuối cùng: "Người hùng" trong Đợt Điều chỉnh RKAB Tương lai

Đây có phải là quyết định cuối cùng cho năm 2026? Các tiền lệ trong lịch sử chỉ ra rằng Bộ ESDM duy trì một mức độ linh hoạt nhất định trong quy trình phê duyệt của mình. Bộ trưởng Bahlil Lahadalia đã tuyên bố công khai rằng hạn ngạch RKAB sẽ được hiệu chỉnh để phù hợp với các yêu cầu công nghiệp thực tế, cho thấy chính phủ có ý định ổn định chuỗi cung ứng nhằm hỗ trợ sản xuất ổn định của các nhà máy luyện kim.

Sự chú ý chính hiện nay chuyển sang Đợt Điều chỉnh Hạn ngạch, vốn sẽ được mở để nộp đơn cho đến cuối tháng 7. Hầu hết các công ty chắc chắn sẽ tìm cách điều chỉnh khi hạn ngạch ban đầu của họ sớm cạn kiệt. Nếu Bộ ESDM cho phép điều chỉnh tăng thậm chí 10–15%, điều đó có thể tạo ra khoảng trống cần thiết cho các lĩnh vực MHP và NPI. Hiện tại, thị trường nickel vẫn đang trong tình trạng căng thẳng cao độ, các bên liên quan vẫn tập trung vào định hướng chiến lược của chính phủ: cân bằng giữa mục tiêu dài hạn là bảo tồn trữ lượng khoáng sản quốc gia với nhu cầu vận hành trước mắt của năng lực luyện kim hạ nguồn đang mở rộng nhanh chóng của Indonesia.

Hiện tại, giá chuẩn và phụ phí quặng nickel đã tăng mạnh hơn nữa, do những bất ổn liên tục từ RKAB (Kế hoạch Công việc và Ngân sách). Mặc dù việc đưa vào vận hành các dự án MHP mới được kỳ vọng sẽ làm tăng mức tiêu thụ đơn vị, nhưng sự mở rộng này đang va chạm với việc cắt giảm hạn ngạch khai thác đáng kể. Những yếu tố hội tụ này — nguồn cung thắt chặt và nhu cầu về các sản phẩm trung gian gia tăng — được dự báo sẽ đẩy giá quặng nickel đi lên, lặp lại sự biến động được chứng kiến vào đầu năm 2025.

Để kết thúc, Kính chúc mọi người đón Tết Nguyên Đán vui vẻ! Hy vọng chúng ta sẽ sớm thấy ánh sáng le lói trong các bản cập nhật về nickel — cụ thể là một sự phê duyệt RKAB kịp thời, thực sự theo kịp nhu cầu của các nhà máy luyện kim!

![[Phân tích SMM] Thị trường cathode ternary hoạt động nhẹ tuần này trước thềm Tết Nguyên đán](https://imgqn.smm.cn/usercenter/UruWE20251217171732.jpg)

![[Phân tích SMM] Giá muối nickel giữ ổn định tuần này khi tâm lý giao dịch suy yếu dịp cận Tết Nguyên đán](https://imgqn.smm.cn/usercenter/OjGlE20251217171734.jpg)