Vật liệu kim loại được sử dụng rộng rãi trong các linh kiện ô tô, và biến động giá của chúng tác động đáng kể đến cấu trúc chi phí. Theo ước tính của SMM, phân bổ chi phí của một xe điện điển hình như sau: pin điện (35%-40%), động cơ truyền động và bộ điều khiển động cơ (10%-20%), thân xe/khung gầm/nội thất (30%), và các thiết bị điện tử khác (7%). Phân tích này tập trung vào hệ thống động cơ truyền động, vì SMM đã đề cập nhiều về pin ở các nơi khác.

Trong hệ thống động cơ (chiếm 10%-20% tổng giá thành xe), nguyên vật liệu chiếm tỷ trọng lớn nhất. Các nguyên liệu kim loại chủ chốt bao gồm nam châm đất hiếm neodymium sắt boron (NdFeB) (30%-35%), dây đồng tráng men (15%), và các thành phần kết cấu bằng nhôm (20%). Việc giá cả của các kim loại này cùng lúc tăng mạnh từ cuối năm 2025 đến đầu năm 2026 đã tạo ra áp lực chi phí khổng lồ lên các nhà sản xuất động cơ và OEM xe điện.

1. Kim loại Đất hiếm: Nguồn cung Thắt chặt và Nhu cầu Bền vững Đẩy Giá Tăng

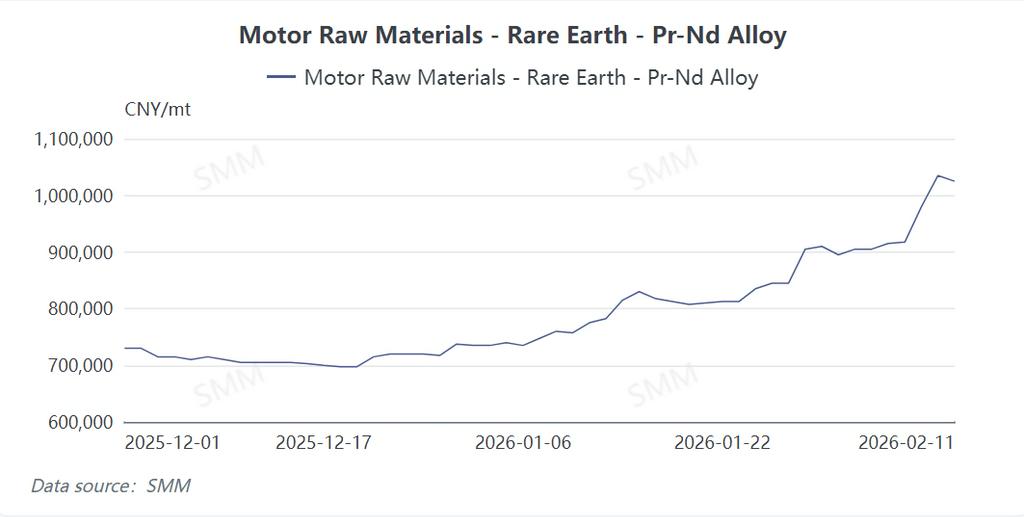

Giá đất hiếm, đặc biệt là kim loại praseodymium-neodymium (PrNd), đã tăng mạnh. Tính đến ngày 9 tháng 2 năm 2026, giá PrNd đạt 975.000–985.000 Nhân dân tệ/tấn, tăng 33,1% từ đầu năm. Sự tăng tốc này bắt nguồn từ nguồn cung thắt chặt (sản lượng đầu vào hạn chế, hoạt động sản xuất yếu và nguồn hàng giao ngay giảm do giao hàng theo hợp đồng dài hạn) và nhu cầu mạnh mẽ (đơn đặt hàng ổn định từ nước ngoài cho vật liệu từ và kỳ vọng ngày càng tăng đối với xe điện và xe đạp điện vào năm 2026). Những yếu tố này cùng nhau đẩy giá lên cao.

Các nhà sản xuất động cơ đối mặt với thách thức lớn hơn so với các nhà cung cấp vật liệu từ. Họ không chỉ phải hấp thụ chi phí đất hiếm tăng vọt mà còn cả giá đồng cao. Thêm vào đó, các nhà sản xuất động cơ gặp khó khăn trong việc chuyển chi phí tăng xuống phía dưới. Các OEM xe điện, đang vật lộn với cạnh tranh thị trường khốc liệt, kháng cự việc điều chỉnh giá. Do đó, các nhà sản xuất động cơ bị kẹt giữa thua lỗ ngày càng mở rộng (nếu họ tiếp tục sản xuất) và mất thị phần (nếu họ ngừng hoạt động).

Sức mạnh thương lượng yếu của họ, do gần với các khách hàng hạ nguồn tập trung, làm trầm trọng thêm áp lực.

2. Đồng: Mất cân bằng cung-cầu cấu trúc và yếu tố tài chính

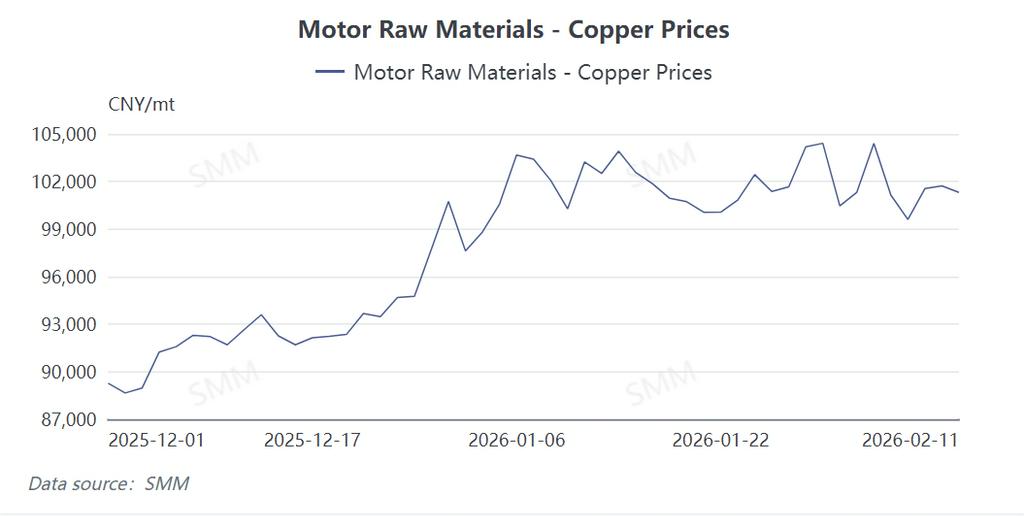

Giá đồng tăng mạnh từ 87.000 nhân dân tệ/tấn vào cuối năm 2025 lên 105.000 nhân dân tệ/tấn đầu năm 2026, mức tăng hơn 20%, và vẫn duy trì ở mức cao. Đợt tăng này được thúc đẩy bởi:

-

Hạn chế chuỗi cung ứng: Gián đoạn sản xuất tại các quốc gia sản xuất đồng chủ chốt (ví dụ: Chile, Peru), căng thẳng địa chính trị và tắc nghẽn hậu cần đã hạn chế nguồn cung ngắn hạn.

-

Ảnh hưởng tài chính: Điều kiện thanh khoản toàn cầu và kỳ vọng lạm phát thu hút vốn đầu cơ, làm khuếch đại biến động giá.

-

Nhu cầu mạnh: Sự lạc quan bền vững về trung tâm dữ liệu và nhu cầu cáp tiếp tục hỗ trợ giá.

Tác động đến động cơ là trực tiếp và đáng kể. Đồng, yếu tố quan trọng cho cuộn dây stator và rotor, chiếm phần lớn chi phí nguyên vật liệu động cơ. Đợt tăng giá làm tăng thêm hàng trăm nhân dân tệ vào chi phí mỗi động cơ, tương đương hàng tỷ nhân dân tệ chi phí bổ sung hàng năm cho các OEM quy mô lớn. Áp lực này lan truyền khắp chuỗi cung ứng, siết chặt biên lợi nhuận của nhà cung cấp vật liệu, nhà sản xuất động cơ và nhà sản xuất xe. Trong khi một số công ty động cơ công nghiệp đã tăng giá, các OEM xe điện (NEV) cho đến nay vẫn đang hấp thụ chi phí, làm căng thẳng hơn nữa khả năng sinh lời của họ.

3. Nhôm: Cơ bản thắt chặt giữa nhu cầu chuyển đổi năng lượng

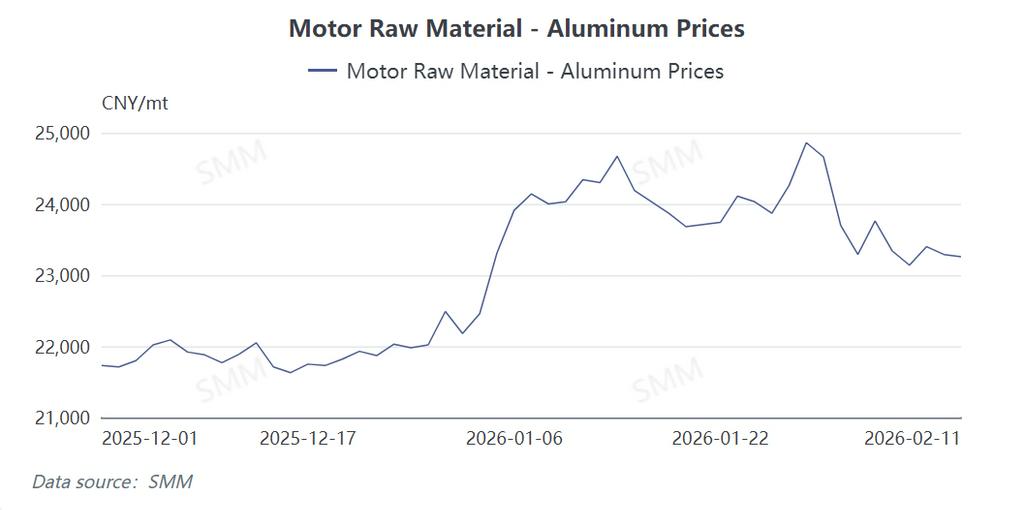

Giá nhôm tăng gần 10% từ tháng 12/2025 đến tháng 1/2026, chủ yếu do thắt chặt cung-cầu cấu trúc. Nhu cầu được củng cố bởi xu hướng chuyển đổi năng lượng toàn cầu (ví dụ: thân xe NEV, khay pin và vỏ e-drive) và tăng trưởng điện mặt trời. Về phía cung, sản xuất nhôm - vốn tiêu tốn nhiều năng lượng - đối mặt với áp lực từ giá điện toàn cầu cao, dẫn đến tỷ lệ vận hành không ổn định. Việc các nhà đầu tư tài chính tập trung vào "kim loại xanh" cũng góp phần vào việc tăng giá.

Mặc dù độ nhạy chi phí của nhôm thấp hơn đồng, nó được sử dụng rộng rãi trong vỏ động cơ, nắp cuối và hệ thống làm mát. Việc tăng giá trực tiếp làm tăng chi phí sản xuất động cơ, khiến các nhà sản xuất với quy mô hàng triệu đơn vị mỗi năm thiệt hại hàng trăm triệu NDT

và làm giảm biên lợi nhuận của nhà cung cấp động cơ cùng OEM.4. Lộ trình Phía trước: Công nghệ và Thích ứng Chuỗi Cung ứng

Động cơ dây dẹt, tái chế vật liệu) cần thời gian. Giải pháp ngắn hạn bao gồm hợp đồng cung ứng dài hạn và phòng ngừa rủi ro bằng hợp đồng tương lai để quản lý rủi ro. Thành công lâu dài sẽ phụ thuộc vào đổi mới vật liệu (ví dụ: giảm hàm lượng đất hiếm, tối ưu hóa việc thay thế đồng bằng nhôm) và tích hợp chuỗi cung ứng theo chiều dọc để vượt qua hạn chế tài nguyên.

SMM khuyên các bên ngành nên theo dõi sát biến chuyển chính sách và công nghệ thay thế, linh hoạt điều chỉnh chiến lược thu mua và sản xuất

![Kỳ vọng lạc quan về địa chính trị gia tăng, đẩy giá đồng tăng [Bình luận đồng BC của SMM]](https://imgqn.smm.cn/usercenter/vcsIC20251217171710.jpg)