Báo cáo ngày 30 tháng 1 của SMM:

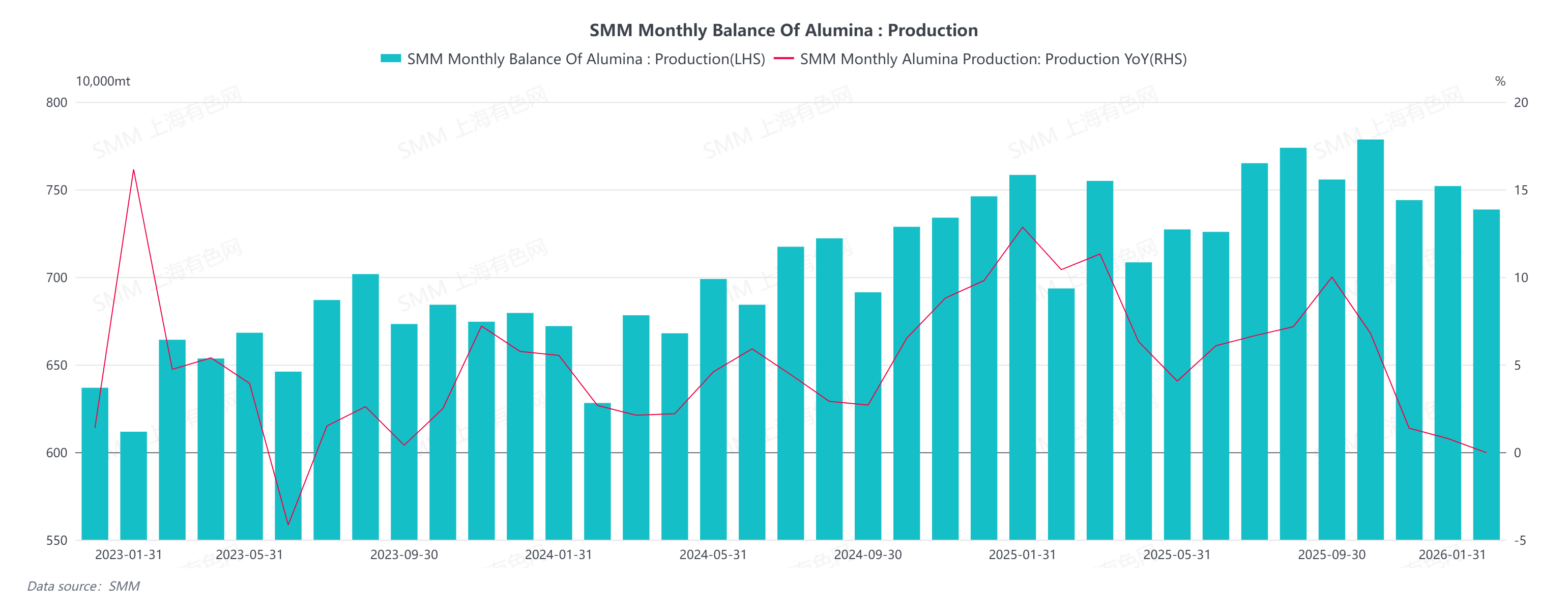

Sản lượng alumina cấp luyện kim của Trung Quốc trong tháng 1 năm 2026 giảm 1,78% so với tháng trước và giảm 2,6% so với cùng kỳ năm ngoái. Tính đến cuối tháng 1, công suất lắp đặt toàn quốc đạt khoảng 110,32 triệu tấn, với công suất vận hành giảm 1,78% so với tháng trước và giảm 3,56% so với cùng kỳ, cho thấy sự thu hẹp nhẹ trong sản xuất toàn ngành.

Sự sụt giảm sản lượng trong tháng này chủ yếu do bảo trì theo giai đoạn và kiểm soát môi trường. Đầu tháng, một số doanh nghiệp phía Bắc tiến hành bảo trì định kỳ hàng năm, ảnh hưởng đến một phần sản xuất. Giữa tháng, một nhà máy alumina ở tỉnh Hà Nam bắt đầu ngừng hoạt động bảo trì toàn bộ do yêu cầu chính sách môi trường, tiếp tục tác động đến sản lượng. Ngoài ra, các doanh nghiệp ở các khu vực như Quý Châu và Quảng Tây bắt đầu bảo trì hàng năm vào khoảng giữa tháng, với công suất bị ảnh hưởng gần một nửa ở một số nhà máy. Mặc dù công suất bảo trì ở Hà Nam và các khu vực khác dần dần được khôi phục vào cuối tháng, sản lượng cả tháng vẫn bị hạn chế ở mức độ nào đó.

Nhìn về tháng 2, thị trường alumina dự kiến sẽ duy trì tình trạng dư thừa nguồn cung. Giá giảm liên tục đang làm tăng áp lực hoạt động đối với các nhà sản xuất, có thể thúc đẩy nhiều doanh nghiệp điều chỉnh nguồn cung thông qua nâng cấp và bảo trì dây chuyền sản xuất. Về nhập khẩu, tháng 12 ghi nhận nhập khẩu ròng khoảng 20.000 tấn, tạo thêm một số áp lực cho thị trường. Tuy nhiên, khi giá trong nước giảm nhanh—với giá ở miền Bắc Trung Quốc đã thấp hơn mức nước ngoài—khối lượng nhập khẩu dự kiến sẽ giảm dần bắt đầu từ tháng 1. Cùng với tâm lý bổ sung hàng tồn kho yếu đi ở hạ nguồn trước Tết Nguyên đán, hỗ trợ nhu cầu vẫn còn hạn chế. Nhìn chung, công suất vận hành trong tháng 2 dự kiến sẽ vào khoảng 86,248 triệu tấn, với thị trường tiếp tục trong tình trạng dư cung.