[SMM Chuyên đề Thép Nhập khẩu và Xuất khẩu] Bước nhảy vọt ra nước ngoài trong bối cảnh tái cơ cấu nhu cầu nội địa: Phân tích toàn cảnh logic sâu xa đằng sau làn sóng xuất khẩu thép của Trung Quốc năm 2025 (Phần 1)

- Đột phá ra ngoài, Tái cấu trúc bên trong: Sự tiến triển trong 5 năm của bố cục thương mại thép toàn cầu Trung Quốc

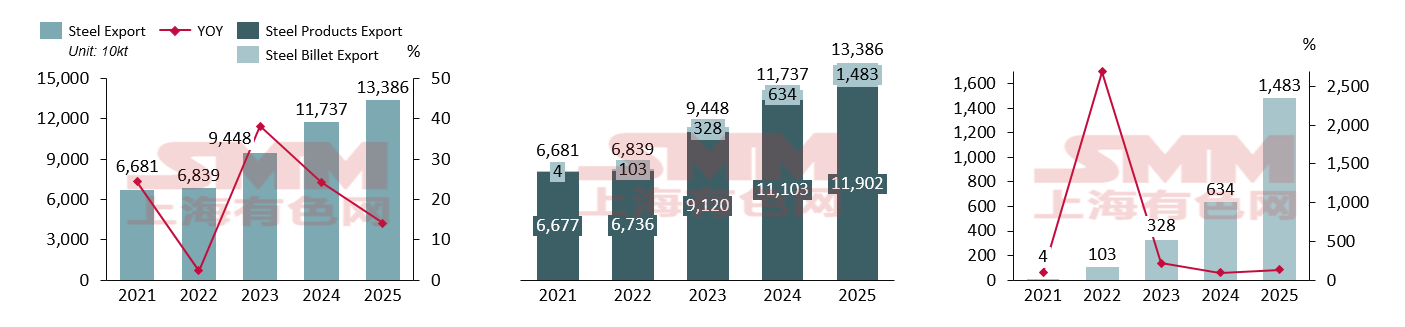

Trong năm năm qua, xuất khẩu thép của Trung Quốc đã trải qua một sự chuyển biến chất lượng từ "phục hồi bấp bênh" sang "tăng trưởng bùng nổ về cơ cấu". Từ năm 2021 đến 2022, xuất khẩu vẫn nằm trong phạm vi truyền thống từ 60-70 triệu tấn. Tuy nhiên, bắt đầu từ năm 2023, đường cong tăng trưởng xuất khẩu tăng mạnh. Năm 2025, tổng kim ngạch xuất khẩu rộng, bao gồm cả phôi thép, đạt mức cao kỷ lục mới 134 triệu tấn, với tốc độ tăng trưởng năm trên năm là 14%. Động lực cơ bản đằng sau sự tăng trưởng bùng nổ này là sự mất cân đối kéo dài giữa cung và cầu trong nước. Khi lĩnh vực bất động sản bước vào thời kỳ điều chỉnh sâu, mức tiêu thụ ròng trong nước tiếp tục thu hẹp. Tuy nhiên, do quán tính và tính kinh tế theo quy mô trong quy trình sản xuất thép, sản lượng thép thô của Trung Quốc không giảm tương ứng. "Khoảng cách kéo cắt kéo cung-cầu" này đã buộc các nguồn lực của Trung Quốc phải chảy ra nước ngoài, tìm kiếm các thị trường có giá cao hơn, lợi nhuận lớn hơn và nhu cầu mạnh mẽ hơn.

Sản phẩm đáng chú ý nhất trong xuất khẩu thép của Trung Quốc năm 2025 chắc chắn là phôi thép. Xuất khẩu phôi thép bùng nổ từ mức gần như không đáng kể 40.000 tấn vào năm 2021 lên 14,83 triệu tấn vào năm 2025, tăng hàng trăm lần trong năm năm. Mức tăng trưởng cao năm 2022 chủ yếu là do xung đột Nga-Ukraine bùng phát, tạo ra khoảng trống đáng kể trên các thị trường trước đây do phôi thép của Nga và Ukraine cung cấp, tạo cơ hội thay thế để Trung Quốc mở rộng xuất khẩu phôi thép. Sự tăng trưởng vào năm 2025 phần lớn bắt nguồn từ việc thép thành phẩm phải đối mặt với ngày càng nhiều cuộc điều tra chống bán phá giá và chống lẩn tránh thuế ở nước ngoài. Là một sản phẩm bán thành phẩm, phôi thép được hưởng mức thuế thấp hoặc thậm chí bằng 0 ở hầu hết các quốc gia, và với giá thấp của Trung Quốc, nhiều doanh nghiệp đã chọn xuất khẩu phôi thép, thâm nhập thị trường nước ngoài dưới dạng bán thành phẩm để gia công thêm, qua đó hiệu quả né tránh các biện pháp bảo hộ thương mại đối với thành phẩm.

Nguồn dữ liệu: Tổng cục Hải quan, SMM

Nguồn dữ liệu: Tổng cục Hải quan, SMM

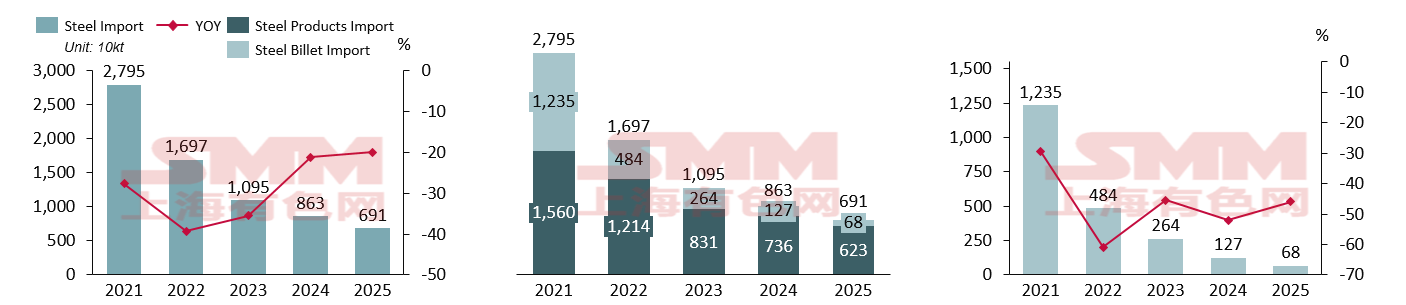

Ngược lại, thị trường nhập khẩu thể hiện xu hướng hoàn toàn trái ngược so với xuất khẩu. Tổng lượng nhập khẩu giảm dần qua các năm từ 27,95 triệu tấn năm 2021, thu hẹp xuống còn 6,91 triệu tấn vào năm 2025, mức giảm hơn 75% trong giai đoạn năm năm. Tốc độ tăng trưởng hàng năm luôn duy trì trong khoảng âm từ -20% đến -40%. Nguyên nhân cốt lõi là: ① Tăng tốc thay thế trong nước: Với việc đưa vào vận hành công suất thép đặc chủng và tấm cán cao cấp trong nước, các chủng loại cao cấp trước đây phụ thuộc nhập khẩu đã đạt được tự chủ. ② Suy yếu lợi thế về chi phí: Biến động chi phí chuỗi cung ứng toàn cầu và tình trạng dư thừa công suất trong nước làm giảm lợi thế về tính kinh tế của thép nhập khẩu. ③ Chuyển đổi nhu cầu nội địa: Tăng trưởng chậm lại của ngành sản xuất hạ nguồn trong nước kết hợp với nâng cấp công nghiệp tiếp tục gây áp lực lên nhu cầu đối với các nguồn tài nguyên nhập khẩu truyền thống.

Khi quy trình thép lò điện và lò cao tiêu chuẩn cao trong nước trưởng thành, các nguồn nguyên liệu thô giá rẻ trước đây phải nhập khẩu, như phôi thép giá rẻ từ nước ngoài, đã mất tính cạnh tranh về chi phí vận chuyển và tuân thủ carbon, dẫn đến tỷ trọng nhập khẩu giảm hàng năm. Tuy nhiên, chúng ta cũng phải nhận thức sâu sắc về sự cần thiết phải theo dõi chặt chẽ một số ít chủng loại cao cấp vẫn phụ thuộc vào nhập khẩu, như thép khuôn cao cấp và thép làm ổ trục hàng đầu. Chỉ bằng cách đạt được sự thay thế chính xác càng sớm càng tốt, ngành thép Trung Quốc mới có thể hoàn thành quá trình chuyển đổi cuối cùng từ "phụ thuộc" sang "xuất khẩu cao cấp". Trong tương lai, doanh nghiệp nên tập trung nhiều hơn vào chiều sâu của "thay thế nhập khẩu" đối với sản phẩm có giá trị gia tăng cao thay vì chỉ dựa vào quy mô thương mại.

Nguồn dữ liệu: Tổng cục Hải quan, SMM

- Phân tích Dòng chảy Toàn cầu: Vai trò Cốt lõi của Châu Á và Sự Đa dạng Hóa Khu vực

Nguồn dữ liệu: Tổng cục Hải quan, SMM

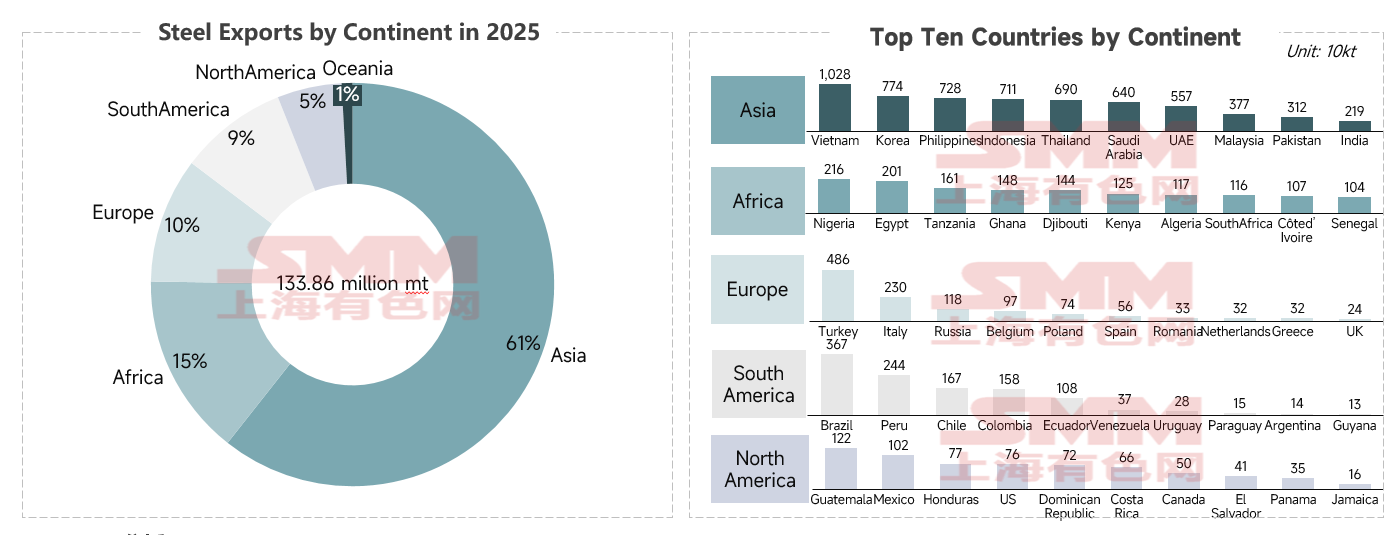

Dựa trên dữ liệu xuất khẩu thép năm 2025 theo châu lục, sự phân bố thép toàn cầu của Trung Quốc rất rõ ràng: ① Thị trường châu Á vẫn là trung tâm thương mại tuyệt đối (chiếm 61%), đóng góp hơn 81,5 triệu tấn xuất khẩu. Trong đó, các quốc gia ASEAN, đang trong giai đoạn tăng tốc công nghiệp hóa và đô thị hóa, có nhu cầu rất lớn về thép xây dựng như thép thanh vằn và thép cuộn, cũng như tấm cán cơ bản. Trong khi đó, tồn tại mối liên kết sâu rộng trong chuỗi công nghiệp đóng tàu và ô tô giữa Trung Quốc và Hàn Quốc, khiến thép cuộn cán nóng có giá thành hợp lý của Trung Quốc trở thành nguyên liệu thô then chốt cho sản xuất hạ nguồn. Thêm vào đó, lợi thế về chi phí logistics cự ly gần giúp sản phẩm Trung Quốc có sức cạnh tranh cao tại thị trường châu Á. Tính đến ngày 26/1/2026, giá chào bán FOB thép cuộn cán nóng xuất khẩu của Trung Quốc vào khoảng 465 USD/tấn, thấp hơn đáng kể so với Ấn Độ (480 USD/tấn), Nhật Bản (495 USD/tấn) và Thổ Nhĩ Kỳ (535 USD/tấn).

② Châu Phi, châu Âu và Nam Mỹ đóng vai trò tầng hỗ trợ với ba thị trường chủ chốt: Châu Phi (15%) chứng kiến Nigeria, Ai Cập và Tanzania là những động lực tăng trưởng chính, thúc đẩy bởi các dự án kết nối hạ tầng trong khuôn khổ Diễn đàn Hợp tác Trung Quốc - châu Phi cùng các dự án dân sinh địa phương. Thị trường châu Phi rất nhạy cảm về giá, nơi thép thường Trung Quốc chiếm ưu thế. Tại châu Âu (10%), Thổ Nhĩ Kỳ với lượng nhập khẩu 4,86 triệu tấn đã trở thành "trung tâm trung chuyển" và tiêu thụ thép Trung Quốc lớn nhất khu vực. Ở Nam Mỹ (9%), Brazil là quốc gia tiêu biểu với lượng nhập khẩu thép Trung Quốc đạt 3,67 triệu tấn, cho thấy nhu cầu mạnh mẽ chủ yếu đến từ các ngành công nghiệp nặng như khai khoáng và máy móc nông nghiệp, thúc đẩy tiêu thụ thép đặc chủng.

③ Hiệu ứng "đuôi dài" tại thị trường Bắc Mỹ: Trong bảng xếp hạng khu vực, Hoa Kỳ (760.000 tấn) xếp sau cả Honduras (770.000 tấn). Điều này phản ánh rõ việc căng thẳng thương mại Mỹ-Trung ngày càng gay gắt cùng các rào cản thuế quan cao đã đẩy thương mại với Hoa Kỳ ra bên lề như thế nào. Tuy nhiên, rủi ro và cơ hội song hành, buộc thép Trung Quốc phải trung chuyển qua Đông Nam Á hoặc Mỹ Latinh, hoặc chuyển hướng sang các thị trường mới nổi vượt qua các rào cản cao. Vậy hãy cùng xem xét kỹ hơn những quốc gia mới nổi nào có tốc độ tăng trưởng và mức tăng trưởng nổi bật trong năm 2025

Tuyên bố về bản quyền và sở hữu trí tuệ:

Báo cáo này được độc lập tạo lập hoặc biên soạn bởi Công ty TNHH Công nghệ & Thông tin SMM (sau đây gọi tắt là "SMM"), và SMM được hưởng hợp pháp toàn bộ quyền tác giả cùng các quyền sở hữu trí tuệ liên quan.

Quyền tác giả, quyền nhãn hiệu, quyền tên miền, quyền sở hữu thông tin dữ liệu thương mại và các quyền sở hữu trí tuệ liên quan khác đối với mọi nội dung chứa đựng trong báo cáo này (bao gồm nhưng không giới hạn ở thông tin, bài viết, dữ liệu, biểu đồ, hình ảnh, âm thanh, video, logo, quảng cáo, nhãn hiệu, tên thương mại, tên miền, thiết kế bố cục, v.v.) đều thuộc sở hữu hoặc do SMM cùng các chủ thể có quyền liên quan nắm giữ.

Các quyền nêu trên được bảo vệ nghiêm ngặt bởi các luật và quy định có liên quan của Cộng hòa Nhân dân Trung Hoa, như Luật Bản quyền, Luật Nhãn hiệu và Luật Chống cạnh tranh không lành mạnh, cũng như các hiệp ước quốc tế áp dụng.

Nếu không có sự cho phép bằng văn bản trước từ SMM, không tổ chức hoặc cá nhân nào được:

1. Sử dụng toàn bộ hoặc một phần báo cáo này dưới bất kỳ hình thức nào (bao gồm nhưng không giới hạn ở tái bản, sửa đổi, bán, chuyển nhượng, trưng bày, dịch thuật, biên soạn, phổ biến);

2. Tiết lộ nội dung của báo cáo này cho bất kỳ bên thứ ba nào;

3. Cấp phép hoặc ủy quyền cho bất kỳ bên thứ ba nào sử dụng nội dung của báo cáo này;

4. Đối với bất kỳ hành vi sử dụng trái phép nào, SMM sẽ theo đuổi trách nhiệm pháp lý của bên vi phạm theo quy định của pháp luật, yêu cầu họ chịu các trách nhiệm pháp lý bao gồm nhưng không giới hạn ở trách nhiệm vi phạm hợp đồng, hoàn trả lợi nhuận bất chính và bồi thường các tổn thất kinh tế trực tiếp và gián tiếp.

Tuyên bố về Nguồn Dữ liệu:

(Ngoại trừ thông tin công khai, các dữ liệu khác trong báo cáo này có nguồn gốc từ thông tin công khai (bao gồm nhưng không giới hạn ở tin tức ngành, hội thảo, triển lãm, báo cáo tài chính doanh nghiệp, báo cáo môi giới, dữ liệu từ Cục Thống kê Quốc gia, dữ liệu xuất nhập khẩu hải quan, các dữ liệu khác nhau được công bố bởi các hiệp hội và tổ chức lớn, v.v.), trao đổi thị trường, và phân tích tổng hợp cùng suy luận hợp lý được thực hiện bởi nhóm nghiên cứu dựa trên các mô hình cơ sở dữ liệu nội bộ của SMM. Thông tin này chỉ dùng để tham khảo và không cấu thành lời khuyên ra quyết định.

SMM bảo lưu quyền giải thích cuối cùng đối với các điều khoản trong tuyên bố này và quyền điều chỉnh, sửa đổi nội dung của tuyên bố theo tình hình thực tế.

![[SMM Iron & Steel] Manufacturing Becomes Key Driver of India’s Steel Demand](https://imgqn.smm.cn/usercenter/CrEsY20251217171716.jpg)

![[SMM Analysis] Overseas HRC prices Declined More Than Chinese Prices; Overall Procurement Demand Continued to Weaken](https://imgqn.smm.cn/usercenter/SEwWP20251217171716.jpg)

![[SMM Iron & Steel] Sản lượng thép thô của Mỹ tăng 3,3% so với cùng kỳ năm trước trong tuần kết thúc vào ngày 20 tháng 6 năm 2026](https://imgqn.smm.cn/usercenter/JAnHq20251217171716.jpg)