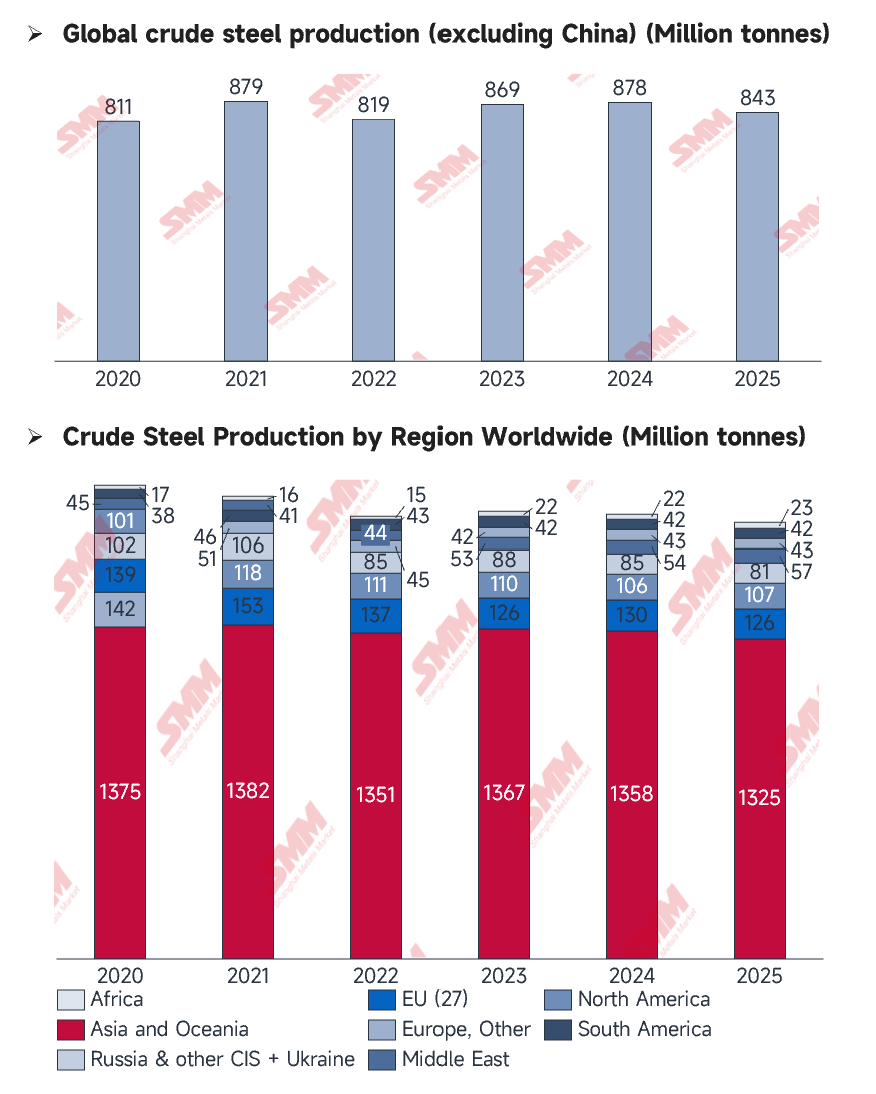

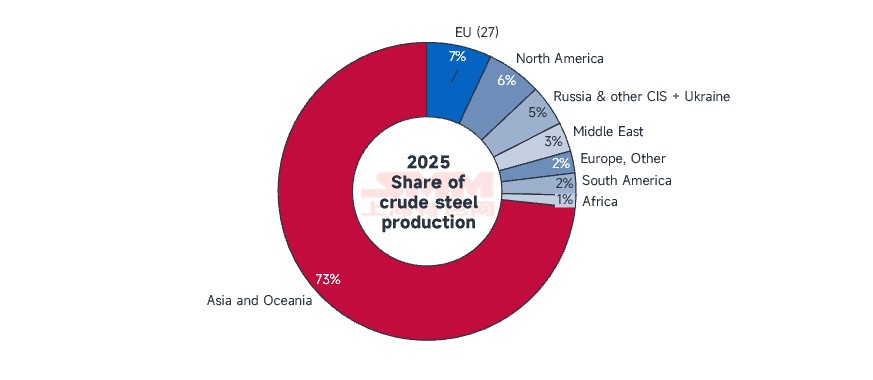

Năm 2025, ngành thép toàn cầu trải qua một sự chuyển dịch phân quyền sâu rộng. Theo số liệu mới nhất từ Hiệp hội Thép Thế giới (WSA), sản lượng thép thô toàn cầu đạt 1,849 tỷ tấn vào năm 2025, giảm 2% so với cùng kỳ năm trước. Ẩn sau mức thu hẹp tổng thể này, trọng tâm ngành công nghiệp đã tăng tốc dịch chuyển về phía nam tới các thị trường mới nổi như Ấn Độ, Trung Đông và Đông Nam Á. Trong khi đó, các nhà sản xuất truyền thống - bao gồm Mỹ, Đức và Nhật Bản - thể hiện hiệu suất phân hóa dưới áp lực kép từ chi phí tăng vọt và chuyển đổi cấu trúc, đánh dấu khởi đầu một chu kỳ mới được thúc đẩy bởi nhu cầu nội địa từ nước ngoài.

Nguồn: WorldSteel

Nguồn: WorldSteel

Triển vọng Vĩ mô: Ai đang Lên, Ai đang Lùi?

Bức tranh toàn cầu ngành thép trải qua một quá trình tái cấu trúc âm thầm nhưng quan trọng vào năm 2025. Trong khi nhu cầu tại một số khu vực châu Á vẫn mạnh mẽ, được hỗ trợ bởi tình trạng nóng lên của thị trường, các thị trường truyền thống ở châu Âu và Bắc Mỹ nhìn chung đối mặt với tăng trưởng trì trệ. Đồng thời, các nền kinh tế mới nổi thể hiện mức độ hoạt động cao, vượt xa các thị trường trưởng thành ổn định nhưng chậm chạp.

Động lực Tăng trưởng: Ấn Độ, Thổ Nhĩ Kỳ và Trung Đông

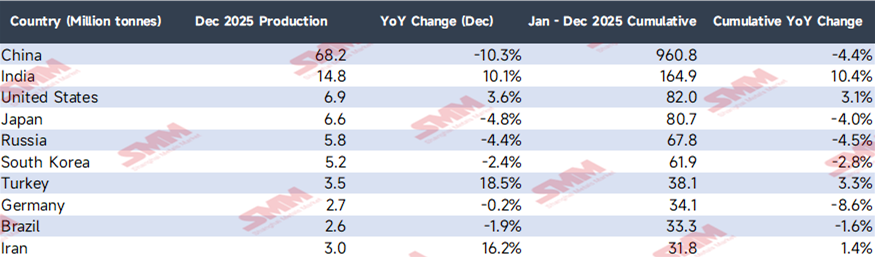

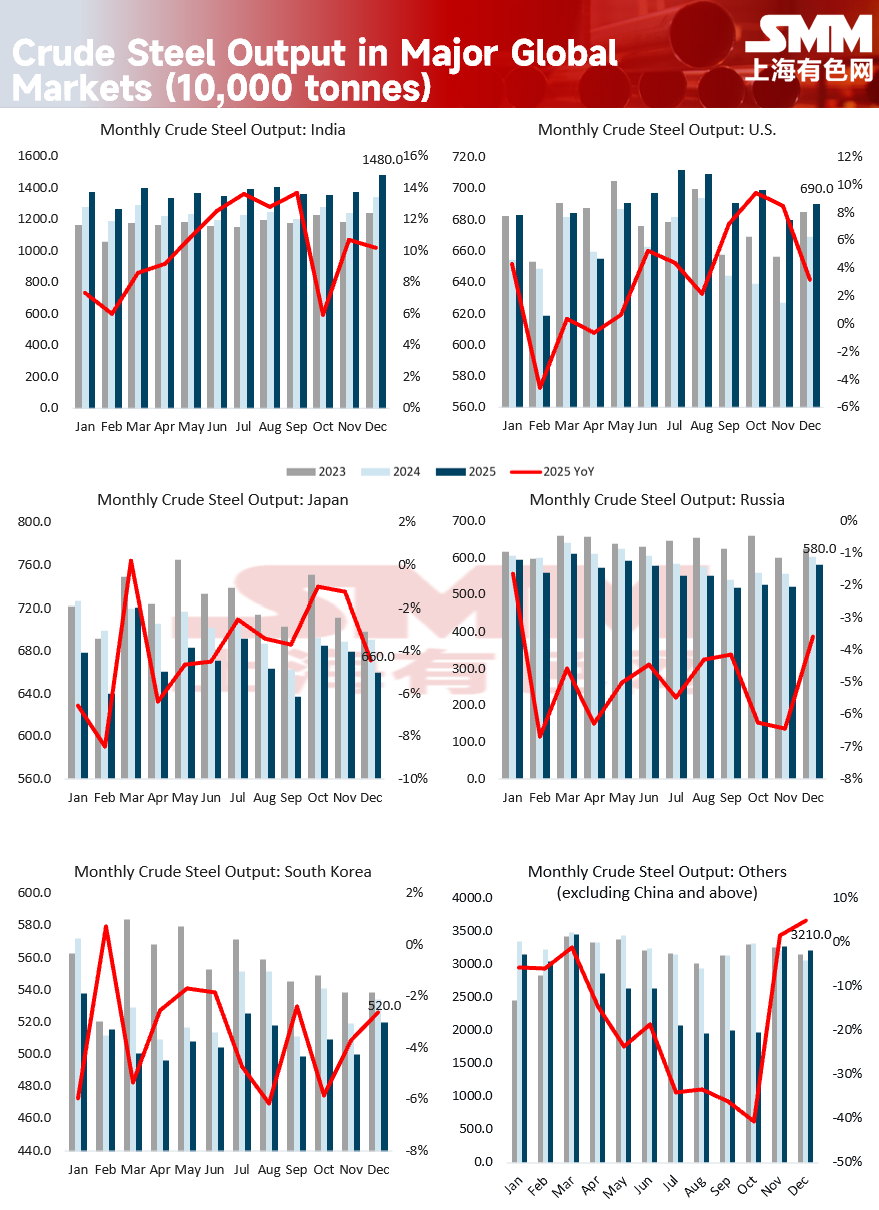

- Ấn Độ: Năm 2025, sản lượng thép thô của Ấn Độ đạt 164,9 triệu tấn, tăng mạnh 10,4%, củng cố vững chắc vị trí nhà sản xuất thép lớn thứ hai thế giới. Tăng trưởng này chủ yếu được thúc đẩy bởi Đường ống Cơ sở Hạ tầng Quốc gia trị giá 1,4 nghìn tỷ USD của chính phủ và chương trình nhà ở giá rẻ "PMAY".

- Thổ Nhĩ Kỳ: Sản lượng hàng năm đạt 38,1 triệu tấn, tăng 3,3%. Được hưởng lợi từ các nỗ lực tái thiết quy mô lớn sau trận động đất năm 2023 và khả năng cạnh tranh xuất khẩu được tăng cường do đồng Lira mất giá, Thổ Nhĩ Kỳ nổi lên như một trong những ngựa ô nổi bật trong năm.

- Trung Đông: Sản lượng khu vực tăng 4,3% so với cùng kỳ năm trước. Cụ thể, Ả Rập Xê-út (+12,3%) và Iran (+1,4%) tận dụng lợi nhuận từ xuất khẩu năng lượng để đẩy nhanh công nghiệp hóa trong nước.

Những Gã Khổng Lồ Truyền Thống trong Khủng hoảng: Đức và Các Thị trường Đông Á Trưởng thành

- Đức: Sản lượng lao dốc 8,6%, phản ánh tác động nghiêm trọng của chi phí năng lượng cao và quá trình chuyển đổi đầy gian khổ của ngành công nghiệp ô tô sang điện khí hóa.

- Nhật Bản và Hàn Quốc: Sản lượng lần lượt giảm 4,0% và 2,8%. Tình trạng thiếu lao động kéo dài cản trở các dự án xây dựng trong nước, trong khi xuất khẩu ô tô của họ phải đối mặt với sự cạnh tranh toàn cầu gay gắt từ các thương hiệu xe điện (EV) Trung Quốc.

Nguồn: WorldSteel

Nguồn: WorldSteel

Điểm nhấn tháng 12: "Lửa và Băng" tại các Thị trường Nước ngoài

Tháng 12/2025, sản lượng toàn cầu giảm xuống 139,6 triệu tấn, giảm 3,7% so với cùng kỳ năm trước. Nếu loại trừ mức sụt giảm mạnh hai con số ở Trung Quốc, hiệu suất của các khu vực nước ngoài cho thấy sự tương phản rõ rệt:

- Bứt tốc cuối năm của Thổ Nhĩ Kỳ: Sản lượng tháng 12 tăng vọt 18,5% so với cùng kỳ. Động lực đến từ việc các nhà mua hàng châu Âu - những người đang đối mặt với mức tồn kho thấp kỷ lục - tích cực bổ sung hàng theo mùa, cùng với sự thúc đẩy cuối năm trong các dự án tái thiết trong nước.

- Phục hồi nhờ "Chạy trước CBAM" của EU: Sản lượng EU tăng 3,9% bất ngờ trong tháng 12, đạt 9,9 triệu tấn. Khi Cơ chế Điều chỉnh Biên giới Carbon (CBAM) chuẩn bị được triển khai toàn diện vào năm 2026, các nhà máy địa phương đã khởi động lại lò cao để củng cố nguồn cung nội địa, dự đoán rằng nhập khẩu trong tương lai có thể bị hạn chế do những bất ổn về chi phí carbon.

- "Cổ tức IRA" của Hoa Kỳ: Sản lượng tháng 12 tăng 3,6%. Bất chấp áp lực từ lãi suất cao, Đạo luật Giảm lạm phát (IRA) tiếp tục thúc đẩy đầu tư vào cơ sở hạ tầng năng lượng sạch và trung tâm dữ liệu, tạo ra nền tảng ổn định cho các đơn đặt hàng thép nội địa.

Nguồn: WorldSteel

Phân tích sâu: Các Biến số Chính Ảnh hưởng đến Sản lượng

-

Chuyển dịch Nhu cầu Cơ cấu: Từ Bất động sản sang Máy móc: Nhu cầu thép toàn cầu đang chuyển hướng khỏi bất động sản truyền thống sang sản xuất và cơ sở hạ tầng năng lượng cao cấp. Tại Ấn Độ và Đông Nam Á, đô thị hóa và mạng lưới giao thông vẫn là động lực chính. Tại Mỹ và châu Âu, quá trình chuyển đổi năng lượng xanh (như năng lượng gió và chuỗi cung ứng EV) đã trở thành trụ cột chính cho sản xuất thép tấm cao cấp.

-

Các Cuộc Chơi Chính sách và Rào cản Thương mại: Năm 2025 chứng kiến một làn sóng các biện pháp bảo hộ. Hoa Kỳ tái áp dụng thuế quan Điều 232 ở mức 25%, trong khi EU thắt chặt hạn ngạch bảo hộ. Những chính sách tự cung tự cấp khu vực này buộc các nhà sản xuất thép toàn cầu phải điều chỉnh lịch trình sản xuất dựa trên mức độ bảo hộ trong các khối thương mại tương ứng.

-

Hạn chế về Lao động và Năng lượng: Việc cắt giảm sản xuất tại Nhật Bản và Đức chủ yếu xuất phát từ những thách thức sinh tồn cơ bản. Tại Nhật Bản, tình trạng thiếu lao động trầm trọng đã làm chậm trễ nghiêm trọng việc giao hàng xây dựng, trong khi ở Đức, giá điện cao ngất khiến các nhà sản xuất lò hồ quang điện (EAF) mất lợi thế cạnh tranh so với đối thủ từ các thị trường mới nổi.

Nguồn: WorldSteel

Nguồn: WorldSteel

Trung Quốc Bước vào "Kỷ nguyên Giảm thiểu" khi Thế giới Tìm kiếm Cân bằng Mới

Dù vẫn là nhà sản xuất lớn nhất thế giới, năm 2025 đánh dấu sự rời bỏ chính thức của Trung Quốc khỏi kỷ nguyên 1 tỷ tấn, với sản lượng hàng năm chỉ còn 960,8 triệu tấn — giảm 4,4%. Sự sụp đổ của thị trường bất động sản nội địa đã buộc ngành thép Trung Quốc bước vào giai đoạn co lại chiến lược và tối ưu hóa cơ cấu.

Quá trình chuyển đổi này cho thấy động lực tăng trưởng của thị trường thép toàn cầu về cơ bản đã dịch chuyển từ Trung Quốc sang các trung tâm mới nổi như Ấn Độ và Trung Đông. Cạnh tranh trong tương lai sẽ không còn chỉ được quyết định bởi sản lượng, mà bởi sự tương tác phức tạp giữa hạn ngạch phát thải carbon, chi phí năng lượng xanh và khả năng phục hồi của các chuỗi cung ứng khu vực hóa.

![[SMM HRC Daily Trading] Giao dịch giao ngay trầm lắng.](https://imgqn.smm.cn/usercenter/DpLok20251217171715.png)