【Phân tích thị trường nhôm phế liệu SMM】Ngành Nhôm Thứ cấp Đông Nam Á lâm vào cảnh "bị siết biên lợi nhuận": Giá nguyên liệu tăng cao buộc các nhà máy ADC12 cắt giảm sản lượng, ngành có thể bước vào "chế độ Tết Nguyên đán" sớm

Kể từ quý IV/2025, thị trường nhôm quốc tế đã trải qua một đợt tăng giá đơn phương đáng kể. Được thúc đẩy bởi tâm lý phía cung từ việc chính thức triển khai Cơ chế Điều chỉnh Biên giới Carbon (CBAM) của EU, kết hợp với việc không có điều chỉnh giảm giá trong mùa vắng cuối năm truyền thống và các gián đoạn toàn cầu do ngày lễ, giá nhôm trên Sở Giao dịch Kim loại Luân Đôn (LME) đã thể hiện khả năng phục hồi mạnh mẽ và đà tăng bền vững.

Theo dữ liệu giám sát của SMM, giá thanh toán tiền mặt nhôm LME đã tăng vọt từ 2.683,5 USD/tấn vào ngày 1/10/2025 lên 3.180 USD/tấn vào ngày 9/1/2026. Chỉ trong một quý, giá đã tăng 496,5 USD/tấn, tương đương mức tăng tích lũy 18,5%. Thị trường nhìn chung dự đoán xu hướng mạnh này khó có thể đảo chiều trong ngắn hạn và sẽ có khả năng kéo dài cho đến sau Tết Nguyên đán 2026 (cuối tháng 2 đến giữa tháng 3/2026).

Giá Phế liệu Tăng mạnh, Chi phí Nguyên liệu Khu vực Chạm mức cao

Được thúc đẩy bởi giá nhôm Luân Đôn mạnh, thị trường nhôm phế liệu Đông Nam Á đã phản ứng nhanh chóng, thể hiện xu hướng "bắt kịp" mạnh mẽ. Nghiên cứu thị trường của SMM trong giai đoạn từ 1/10/2025 đến tháng 1/2026 nổi bật với mức tăng giá đáng kể của các loại phế liệu chính tại Malaysia và Thái Lan:

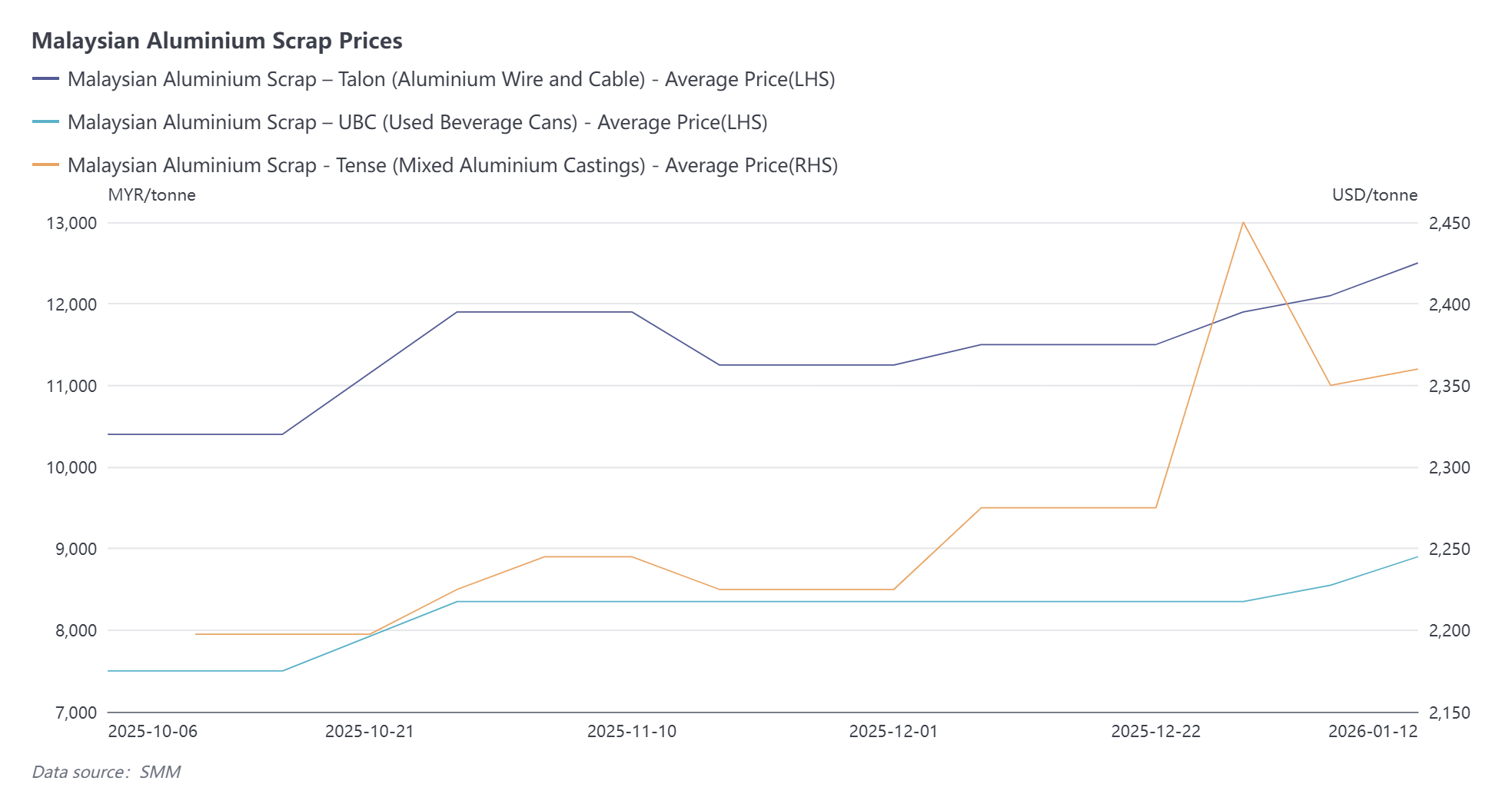

Tại thị trường Malaysia, giá Tense (Phôi đúc nhôm hỗn hợp) đã tăng lên mức 2.207,5 – 2.360 USD/tấn (+6,9%). Đáng chú ý hơn, Talon (Dây nhôm sạch), một nguyên liệu thô chất lượng cao, đã tăng vọt lên 10.400 – 12.500 MYR/tấn, mức tăng lớn 20,2%. UBC (Vỏ hộp đồ uống đã qua sử dụng) cũng ghi nhận mức tăng trưởng 18,7%, đạt 7.500 – 8.900 MYR/tấn.

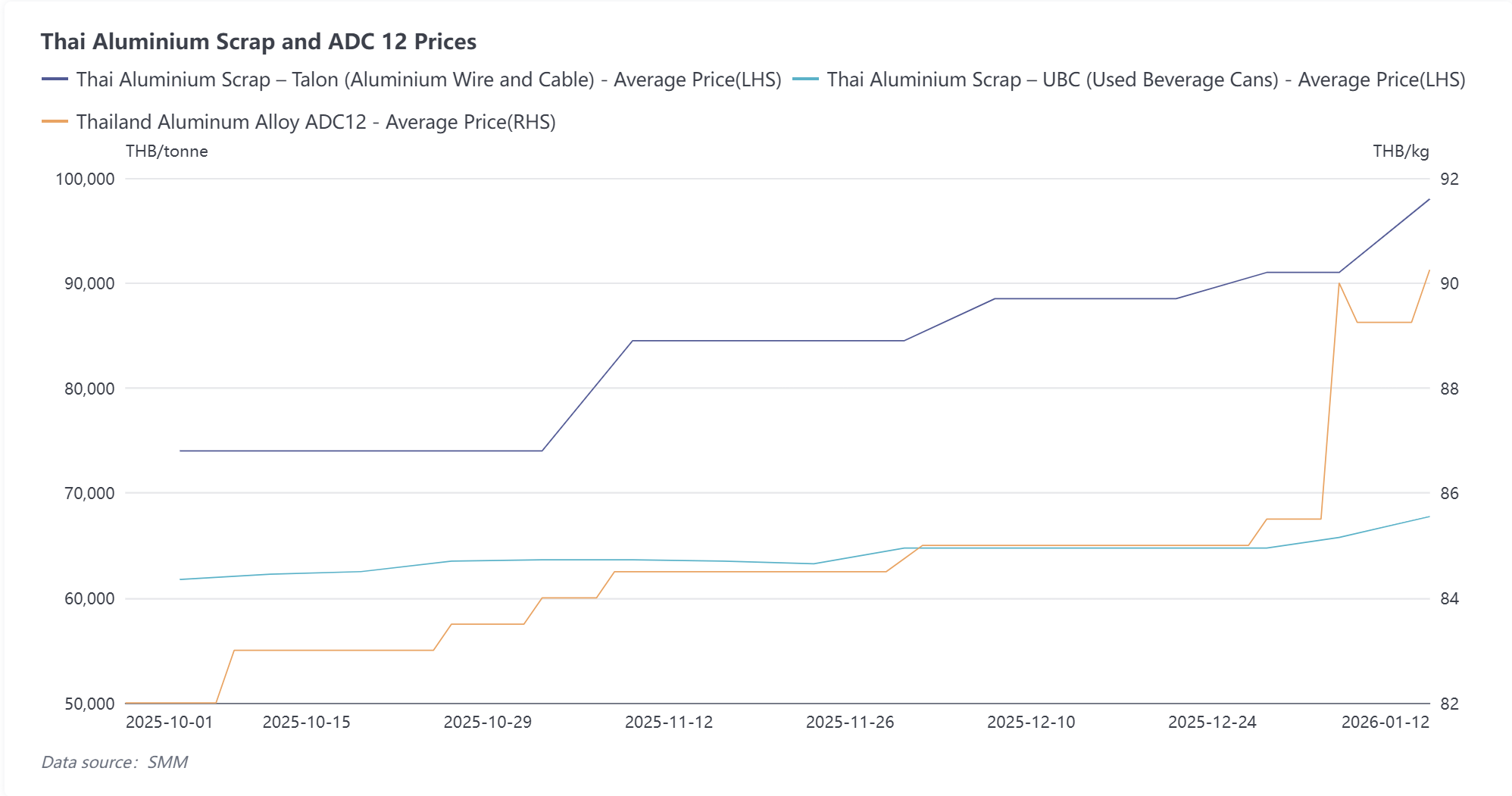

Xu hướng tăng tại thị trường Thái Lan thậm chí còn mạnh hơn. Giá dây Talon đã tăng vọt từ 74.000 THB/tấn lên 98.000 THB/tấn, một mức tăng đáng kinh ngạc 32,4%. Giá UBC đã tăng 11,1%, chạm mức 67.750 THB/tấn.

Mức Tăng Của Thành Phẩm Tụt Lại Phía Sau Nguyên Liệu; Các Doanh Nghiệp ADC12 Đối Mặt Với Áp Lực Lợi Nhuận Nghiêm Trọng

Tuy nhiên, cơ chế truyền dẫn giá dọc theo chuỗi ngành đang gặp phải tắc nghẽn đáng kể. Nghiên cứu của SMM phát hiện trong khi nguyên liệu thô tăng mạnh (với các chủng loại dây đồng tăng trên 20%-30%), mức tăng giá của phôi hợp kim nhôm thứ cấp ADC12 thành phẩm lại tương đối nhỏ. Giá ADC12 Malaysia chỉ tăng 7,1% (lên 2.850 USD/tấn), và giá ADC12 Thái Lan chỉ tăng 8,4% (lên 90.000 THB/tấn).

Sự chênh lệch lớn giữa giá nguyên liệu và thành phẩm này đã đẩy các nhà máy nhôm thứ cấp Đông Nam Á vào tình thế tiến thoái lưỡng nan "khe héo kéo" nghiêm trọng. Một mặt, các lò nấu ADC12 phụ thuộc nhiều vào phế liệu phải đối mặt với chi phí cao kỷ lục; mặt khác, các doanh nghiệp đúc áp lực và phụ tùng ô tô ở hạ nguồn tỏ ra ít chấp nhận phôi hợp kim giá cao. Ý chí mua hàng đã giảm xuống mức đóng băng trước thềm Tết Nguyên đán, khiến việc chuyển dịch chi phí cao trở nên bất khả thi.

Cắt Giảm Sản Xuất Và Nghỉ Lễ Sớm Trở Thành Đồng Thuận

Với biên lợi nhuận bị ép về giới hạn hoặc thậm chí chịu tình trạng đảo ngược chi phí, né tránh rủi ro đã trở thành chiến lược hàng đầu. Khảo sát mới nhất của SMM tiết lộ nhiều nhà sản xuất ADC12 tại Malaysia và Thái Lan đã điều chỉnh kế hoạch vận hành. Đối mặt với lợi nhuận thu hẹp và đơn đặt hàng hạ nguồn co lại mạnh, hầu hết các công ty đã quyết định không duy trì sản lượng tối đa, lên kế hoạch thực hiện cắt giảm sản xuất vào tháng 1/2026 hoặc trực tiếp bắt đầu kỳ nghỉ Tết Nguyên đán sớm.

Hiện tại, ngành công nghiệp nhôm thứ cấp Đông Nam Á về cơ bản đã bước vào thời kỳ "ngủ đông" sớm. Hầu hết các nhà sản xuất cho biết quyết định về việc khôi phục hoặc mở rộng sản xuất sẽ bị hoãn lại sau Tết Nguyên đán, chờ đợi xu hướng giá nhôm trên sàn LME và sự phục hồi của nhu cầu hạ nguồn.

![[SMM Aluminum Flash News] Xuất khẩu phế liệu nhôm của Anh tăng cao gây lo ngại về an ninh nguồn cung trong nước](https://imgqn.smm.cn/usercenter/LFPBA20251217171653.jpg)

![[SMM Aluminum Flash News] Ngành nhôm phế liệu Anh cần tăng trưởng 25% mỗi năm để đáp ứng nhu cầu tương lai](https://imgqn.smm.cn/usercenter/EVjRH20251217171653.jpg)