I. Phân tích quy mô nhập khẩu: Tăng trưởng tổng lượng và chuyển dịch cơ cấu

Theo số liệu từ Tổng cục Hải quan, tổng lượng nhập khẩu nguyên liệu đồng tái chế của Trung Quốc từ tháng 1 đến tháng 10 năm 2025 đạt 1,8956 triệu tấn thực, tăng 1,97% so với cùng kỳ và duy trì quy mô tổng thể tương đối ổn định. Tháng 10/2025, nhập khẩu tăng mạnh, từ 179.000 tấn thực trong tháng 9 lên 196.000 tấn thực. Trong khi đó, lượng nhập khẩu trước đó đã giảm từ tháng 5 đến tháng 7 do căng thẳng thương mại, đặc biệt ảnh hưởng đến nguồn cung từ Hoa Kỳ. Thị trường phục hồi ổn định từ tháng 8 đến tháng 10. Sự phục hồi này chủ yếu được thúc đẩy bởi gián đoạn nguồn cung quặng đồng và giá đồng nguyên chất cao làm tăng nhu cầu sử dụng phế liệu thay thế, cùng với việc tăng xuất khẩu từ các nhà cung cấp lớn ngoài Mỹ như Nhật Bản, Thái Lan và Hàn Quốc. Hơn nữa, sự cải thiện nhẹ trong quan hệ thương mại Trung-Mỹ và tâm lý lạc quan của doanh nghiệp dẫn đến việc tích trữ mạnh tay cũng góp phần làm tăng đột biến khối lượng. Mặc dù giá trong nước không phản ánh đầy đủ mức tăng quốc tế, nhưng việc người tiêu dùng nước ngoài không thể hấp thụ khối lượng cung cao buộc các kho quốc tế phải tiếp tục xuất khẩu sang Trung Quốc. Tuy nhiên, SMM dự báo sẽ có sự điều chỉnh giảm trong tháng 11 khi tồn kho xuống dưới đạt mức bão hòa và các nhà chế biến phản ứng với giá cao trong bối cảnh nguồn cung nhìn chung dồi dào.

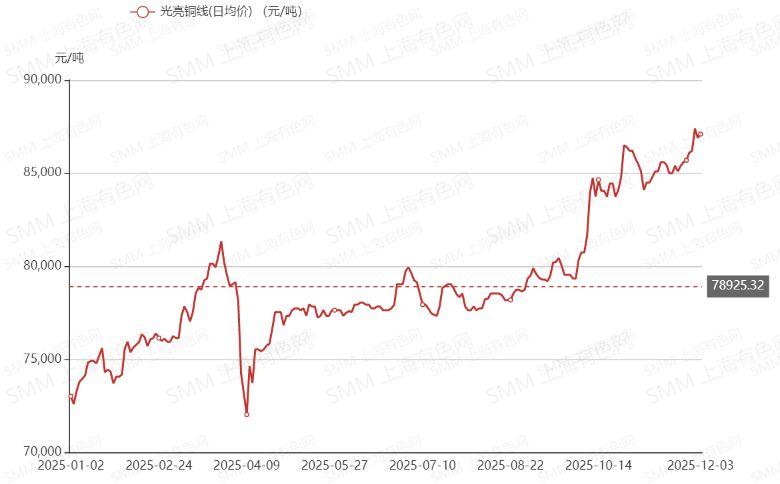

II. Diễn biến giá phế liệu đồng nhập khẩu hàng năm

Trong suốt năm 2025, giá phế liệu đồng nhập khẩu vẫn gắn chặt với giá đồng trên sàn LME, đặc trưng bởi biến động mạnh sau đó là xu hướng tăng mạnh mẽ. Trong quý I, giá tăng mạnh vào tháng 2 và tháng 3 nhờ kỳ vọng kinh tế vĩ mô toàn cầu lạc quan và thanh khoản dồi dào, chỉ để lao dốc vào tháng 4 khi căng thẳng thương mại Trung-Mỹ leo thang gây ra hoảng loạn trên khắp thị trường hàng hóa. Đến quý II và quý III, thị trường chạm đáy và bắt đầu tăng trong dao động, với giá Zhejiang Millberry ổn định trong khoảng 77.000 đến 79.000 nhân dân tệ/tấn. Sự phục hồi này được củng cố bởi tâm lý vĩ mô tích cực và kỳ vọng về việc Cục Dự trữ Liên bang cắt giảm lãi suất, giúp tăng cường thanh khoản thị trường và nhu cầu đầu cơ.

Xu hướng này đạt đỉnh vào quý IV, khi giá Zhejiang Millberry tăng mạnh từ khoảng 79.400 nhân dân tệ/tấn trong tháng 9 lên mức cao kỷ lục 87.400 nhân dân tệ/tấn. Mức tăng tích lũy 8.000 NDT/tấn này được thúc đẩy bởi sự kết hợp giữa các vụ tai nạn khai thác thường xuyên làm thắt chặt nguồn cung nguyên liệu, kỳ vọng cắt giảm lãi suất vĩ mô đang diễn ra và các biện pháp cắt giảm sản lượng dự kiến của các nhà máy luyện kim Trung Quốc. Tất cả những yếu tố này đã đẩy giá đồng LME lên mức cao mới và kéo theo giá phế liệu tăng theo.

III. Triển vọng Tương lai: Rủi ro Chính sách và Chủ nghĩa Bảo hộ Tài nguyên

Nhìn về tương lai, bối cảnh thị trường đồng tái chế đang được định hình lại bởi những thay đổi đáng kể trong chính sách thương mại quốc tế, mang lại sự bất ổn dài hạn. Hoa Kỳ không chỉ áp thuế đối với các sản phẩm đồng bán thành phẩm mà còn công bố quy định bắt đầu từ năm 2027 yêu cầu ít nhất 25% đồng tái chế chất lượng cao phải được giữ lại trong thị trường nội địa. Đồng thời, Liên minh Châu Âu đã bắt đầu hạn chế xuất khẩu kim loại tái chế thô hoặc "có vấn đề" sang các nước không thuộc OECD, yêu cầu xử lý trước nghiêm ngặt trước khi vận chuyển xuyên biên giới. Những hành động này cho thấy làn sóng chủ nghĩa bảo hộ tài nguyên ngày càng gia tăng khi các nền kinh tế lớn hành động để bảo đảm chuỗi cung ứng nội bộ, điều được dự báo sẽ đẩy nhanh quá trình khu vực hóa thương mại đồng tái chế toàn cầu và có khả năng hạn chế khối lượng lưu thông xuyên đại dương. Trong bối cảnh phức tạp và biến đổi không ngừng này, nhiều thương nhân đang chuẩn bị cho một thị trường biến động và phân mảnh vào năm 2026, dự đoán một giai đoạn đặc trưng bởi sự hỗn loạn gia tăng và bất ổn cấu trúc.