Năm 2025, thị trường crôm toàn cầu chứng kiến sự điều chỉnh trong động thái cung cầu. Sản xuất ferocrom ở nước ngoài ghi nhận tình trạng cắt giảm và ngừng hoạt động trên diện rộng, dần dẫn đến dư thừa quặng cromit - nguyên liệu thô. Trong khi đó, vị thế cốt lõi của Trung Quốc trong ngành công nghiệp ferocrom toàn cầu tiếp tục được củng cố.

Sản lượng tại thị trường thép không gỉ, ngành công nghiệp hạ nguồn then chốt, duy trì đà tăng trưởng ổn định tổng thể, nhưng nhu cầu về crôm lại biến động theo chu kỳ đáng kể. Điều này khiến thị trường ferocrom vận hành theo mô hình chữ "M" với đặc điểm tăng giảm mạnh.

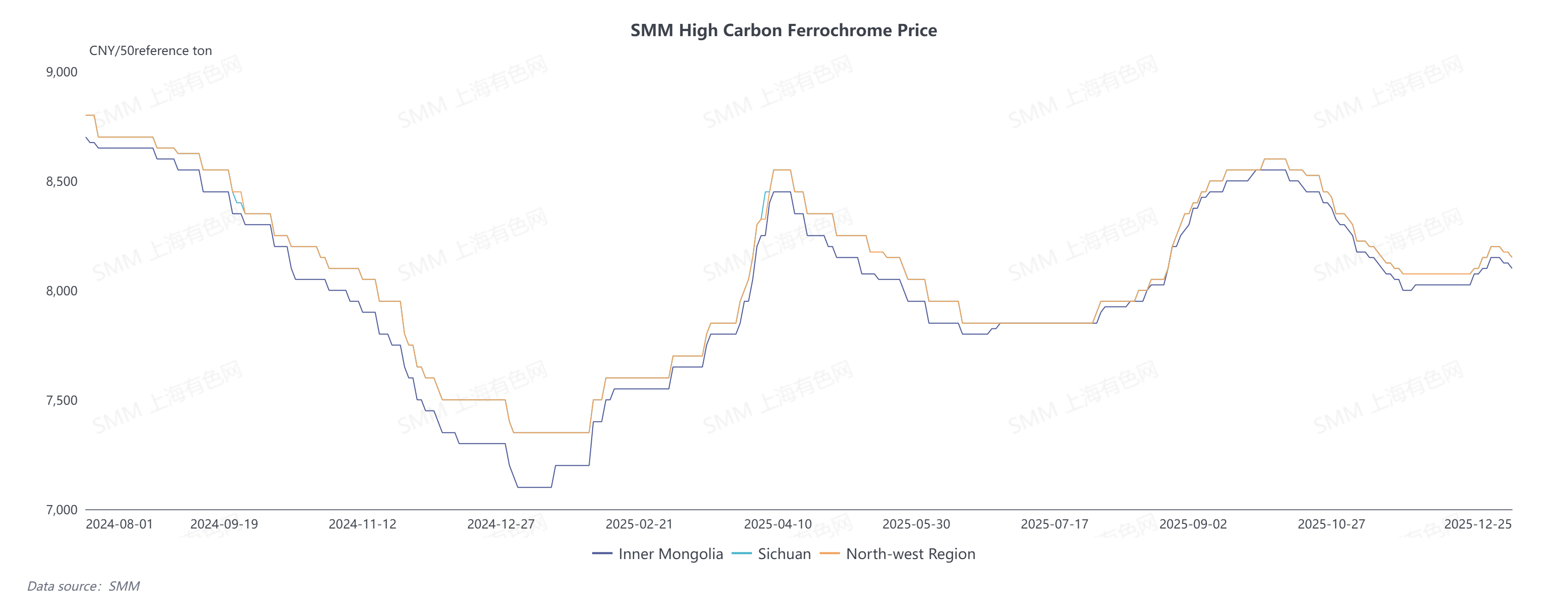

I. Tổng quan diễn biến giá Ferocrom các-bon cao

Chịu tác động từ sự điều chỉnh trong quan hệ cung cầu cơ bản, giá ferocrom các-bon cao tại Trung Quốc biến động mạnh vào năm 2025, chạm đỉnh 8.600 nhân dân tệ/tấn cơ sở 50 và đáy 7.100 nhân dân tệ/tấn cơ sở 50, với chênh lệch giá hơn 1.500 nhân dân tệ.

Năm 2024, tình trạng dư cung nghiêm trọng kìm hãm giá ferocrom ở mức thấp 7.100 nhân dân tệ trong gần ba tháng. Về sau, thị trường bước vào mùa cao điểm tiêu thụ "Tháng Ba vàng, Tháng Tư bạc": sự gia tăng mạnh lịch sản xuất thép không gỉ hạ nguồn thúc đẩy nhu cầu crôm, song biên lợi nhuận chi phí âm làm giảm nhiệt huyết sản xuất của các nhà máy. Trong bối cảnh nguồn cung thắt chặt, giá ferocrom nhanh chóng phục hồi lên 8.500 nhân dân tệ/tấn cơ sở 50.

Bắt đầu từ tháng 6/2025, các doanh nghiệp crôm lớn ở nước ngoài, đặc biệt tại Nam Phi, công bố ngừng hoạt động nấu luyện ferocrom, biến việc cắt giảm ferocrom nhập khẩu thành chủ đề chính của thị trường crôm nửa cuối năm. Nhằm đảm bảo ổn định nguồn cung nguyên liệu, giá đấu thầu thép ổn định trong khoảng 8.300–8.500 nhân dân tệ/tấn cơ sở 50.

Tuy nhiên, đến tháng 10, các nhà sản xuất ferocrom trong nước đẩy mạnh sản xuất khi đảm bảo được lợi nhuận, dẫn đến sản lượng tăng trưởng ổn định, góp phần bù đắp hiệu quả khoảng trống cung do nhập khẩu giảm. Trong khi đó, ngành thép không gỉ hạ nguồn sa lầy vào nhu cầu yếu và hoạt động mua hàng thận trọng trong mùa thấp điểm, đẩy giá ferocrom bán lẻ vào quỹ đạo giảm và rút về mức 8.000 nhân dân tệ/tấn cơ sở 50.

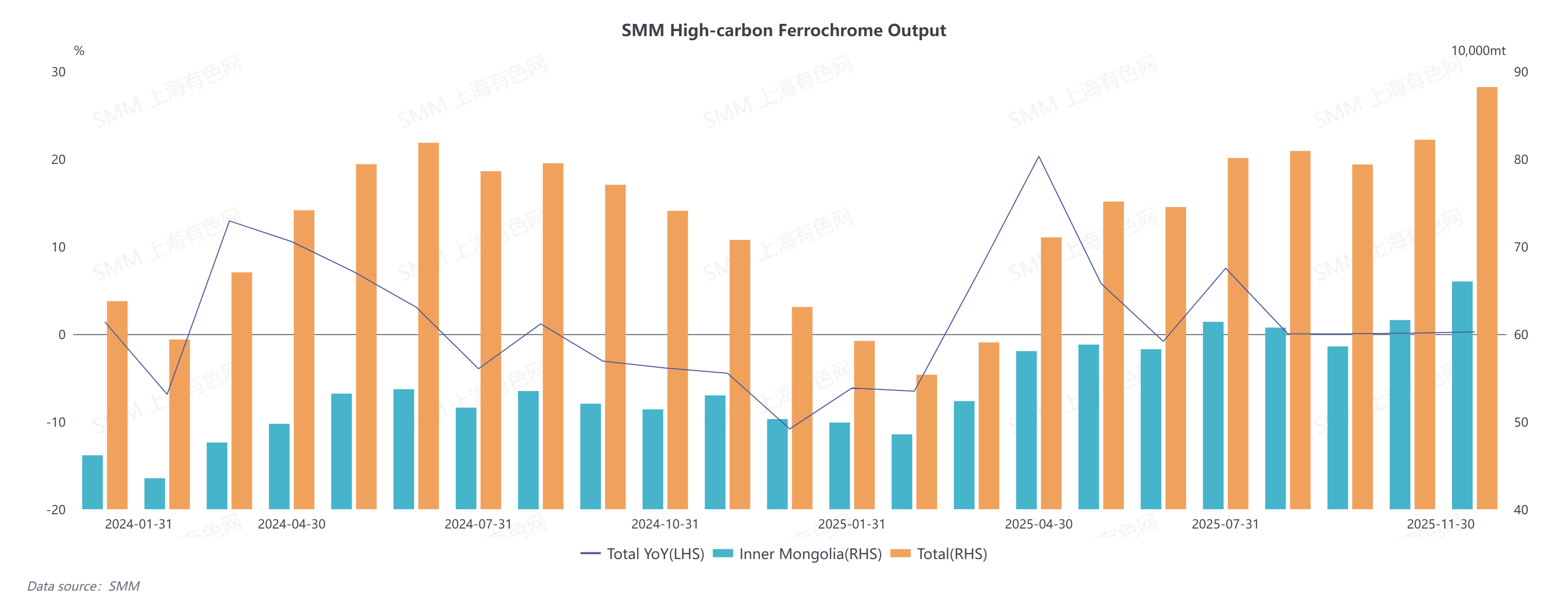

II. Tổng quan động thái nguồn cung Ferocrom

Năm 2025, sản lượng ferocrom cacbon cao của Trung Quốc thể hiện xu hướng tăng trưởng từng bước, với mức tăng trưởng t tổng thể so với cùng kỳ khoảng 2,76%, và vượt qua đỉnh lịch sử để tiến gần 900.000 tấn vào tháng 11.

Trong nửa đầu năm 2025, tác động kết hợp của biên lợi nhuận chi phí âm và tình hình thị trường năm 2024 làm giảm nhiệt huyết sản xuất của các nhà sản xuất ferocrom, giữ sản lượng ở mức thấp. Bước vào nửa cuối năm, việc cắt giảm và ngừng sản xuất ferocrom ở nước ngoài đã hạn chế tổng lượng ferocrom nhập khẩu. Trong khi đó, sản lượng thép không gỉ hạ nguồn vẫn duy trì ở mức cao, tạo nền tảng vững chắc cho nhu cầu ferocrom nội địa. Giá đấu thầu thép thuận lợi đã mở rộng biên lợi nhuận cho các nhà sản xuất ferocrom, thúc đẩy sản lượng tăng trưưởng ổn định.

Đồng thời, lợi thế địa lý đặc biệt đã đẩy thị phần sản lượng của Nội Mông tăng từ 70% lên 78%, biến nơi đây thành động lực tăng trưởng sản xuất chính. Giá điện thấp trung bình 0,41 nhân dân tệ/kWh đã giảm hiệu quả mức tiêu thụ điện trong sản xuất ferocrom tại Nội Mông, và sự phát triển của các công nghệ mới như tích hợp nguồn-lưới-tải-lưu trữ sẽ còn phát huy thêm lợi thế này. Bên cạnh đó, vị trí gần cảng Thiên Tân - trung tâm phân phối chính của quặng crom - đã giảm đáng kể chi phí logistics tại Nội Mông, với cước vận chuyển trung bình khoảng 80 nhân dân tệ/tấn. Hơn nữa, Nội Mông đã chỉ định ngành hợp kim fer là ngành mũi nhọn và h hỗ trợ chính sách, thúc đẩy sự phát triển ổn định của ngành ferocrom địa phương.

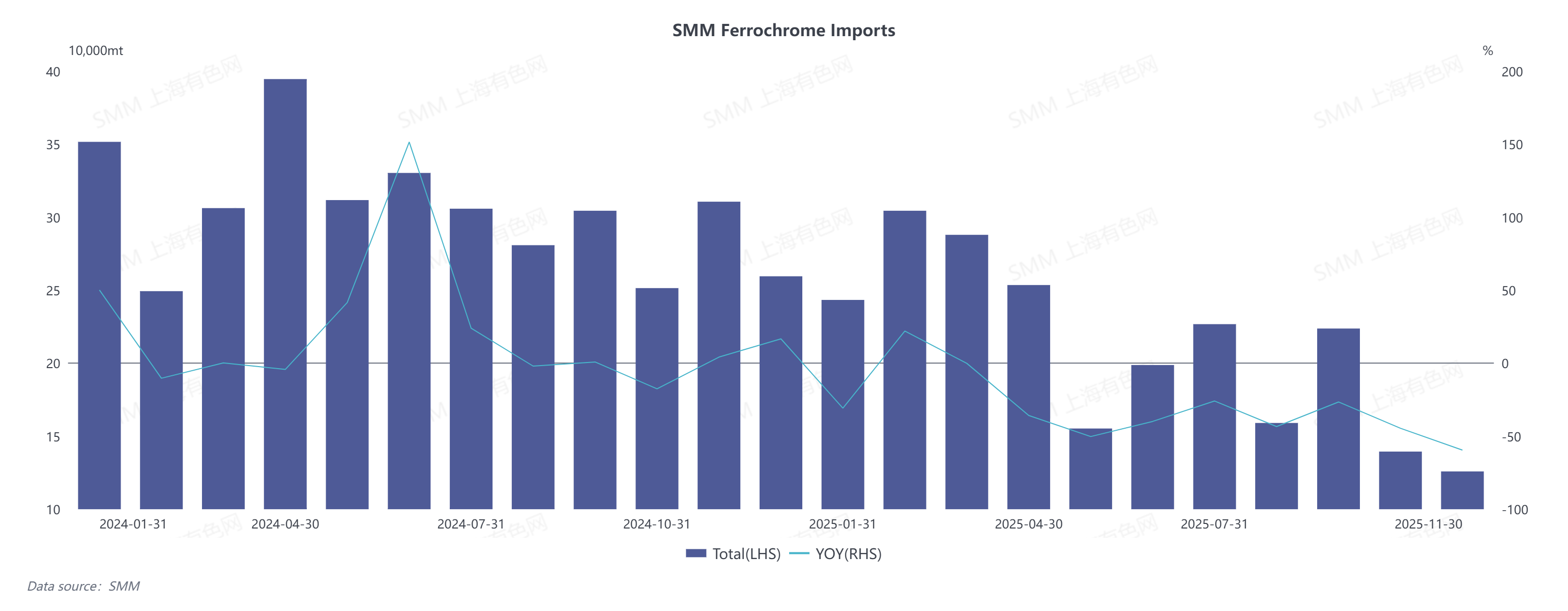

Về mặt nhập khẩu, bị hạn chế bởi các vấn đề cung cấp điện vốn có và sức ép cạnh tranh từ việc mở rộng công suất sản xuất ferocrom của Trung Quốc, các doanh nghiệp crom Nam Phi lớn bao gồm Glencore và Samancor đã thông báo tạm ngừng hoạt động nấu luyện ferocrom theo từng giai đoạn bắt đầu từ tháng 5/2025. Điều này đã trực tiếp dẫn đến sự sụt giảm đáng kể trong nhập khẩu ferocrom của Trung Quốc.

Trong giai đoạn tháng 1–11 năm 2025, tổng lượng nhập khẩu ferocrom cacbon cao đạt 2,3187 triệu tấn, giảm 31,76% so với cùng kỳ năm trước. Cụ thể, nhập khẩu ferocrom cacbon cao từ Nam Phi tích lũy đạt 955.100 tấn, giảm 43,13% so với cùng kỳ; trong khi nhập khẩu từ Kazakhstan tổng cộng 941.900 tấn, ghi nhận mức giảm 18,36% so với cùng kỳ năm ngoái.

III. Tổng quan về động thái phía cầu ferocrom

Năm 2025, thị trường thép không gỉ—lĩnh vực hạ nguồn cốt lõi của ferocrom—chứng kiến sự tăng trưởng sản lượng ổn định, với nhu cầu về crôm tăng 5,39% so với cùng kỳ và thể hiện biến động theo giai đoạn rõ rệt.

Thị trường khởi đầu ở mức thấp trong quý I do kỳ nghỉ Tết Nguyên đán, nhưng lịch trình sản xuất tăng vọt trong đỉnh điểm tiêu thụ "Tháng Ba Vàng". Nguồn cung nguyên liệu biến động đã đẩy giá thép không gỉ lên cao, và biên lợi nhuận được cải thiện thúc đẩy nhiệt huyết sản xuất của các nhà máy thép. Tuy nhiên, trong quý II, giá hợp đồng tương lai và giá giao ngay của thép không gỉ lao dốc mạnh giữa những gián đoạn từ chính sách thuế quan của Hoa Kỳ. Cùng với sự xuất hiện của mùa vụ thấp điểm truyền thống, các nhà máy thép đối mặt với nguy cơ thua lỗ, dẫn đến tăng trưởng sản lượng chậm lại và nhu cầu về crôm suy yếu.

Thị trường dần bước vào mùa cao điểm "Tháng Chín Vàng" trong quý III, khi sản lượng nhà máy thép phục hồi và hoạt động tích trữ hàng tồn kho tăng lên, đẩy cao nhu cầu thu mua ferocrom. Trong quý IV, giai đoạn "Tháng Mười Bạc" hoạt động kém hiệu quả; bị cản trở bởi nhu cầu cuối chu kỳ trì trệ trong mùa vụ thấp điểm cuối năm, giá thép không gỉ giảm, và thông tin về việc cắt giảm sản lượng của các nhà máy thép xuất hiện thường xuyên, dẫn đến sự hỗ trợ giảm sút cho nhu cầu ferocrom.

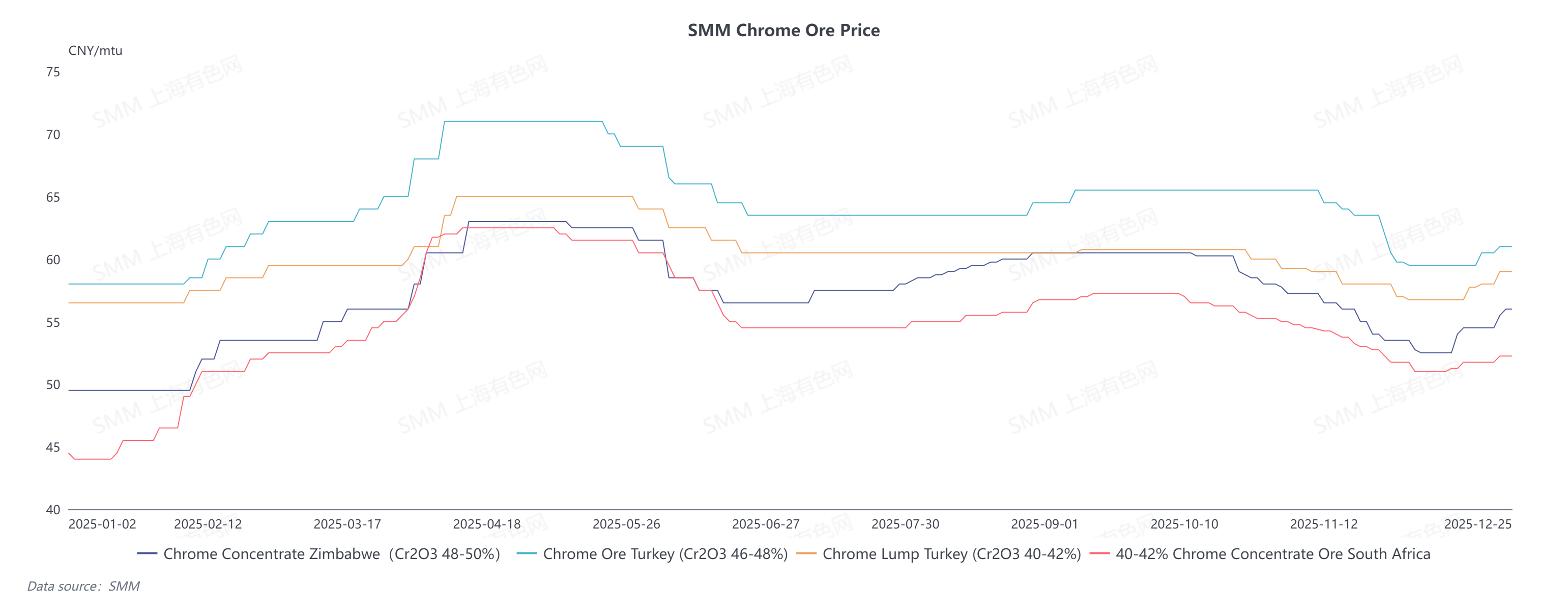

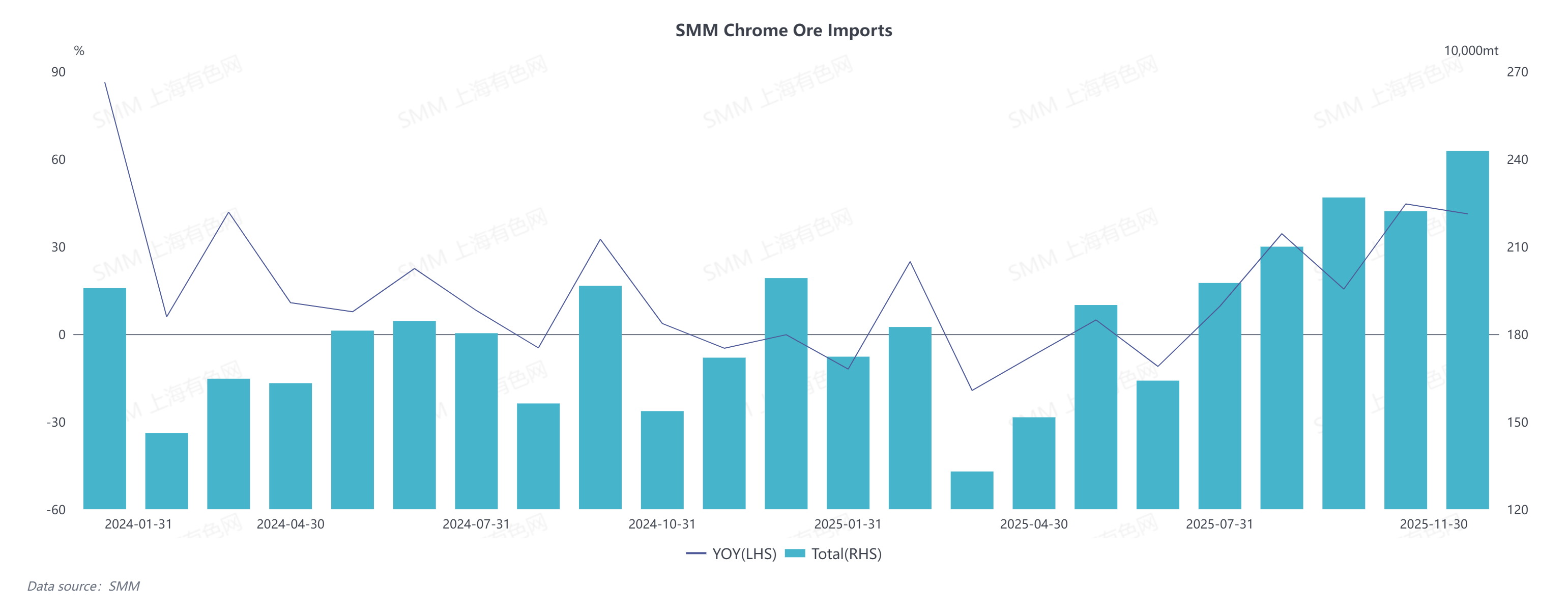

IV. Tổng quan về xu hướng giá quặng cromit

Về phía nguyên liệu, giá quặng cromit năm 2025 tuân theo xu hướng tăng mạnh và giảm dần trong nửa đầu năm, và dần ổn định trong nửa cuối năm. Bắt đầu từ tháng 3, hợp đồng tương lai quặng cromit dẫn đầu việc chạm đáy và phục hồi. Cùng với việc giải phóng tập trung nhu cầu mua hàng sau Tết Nguyên đán, giá đã tăng khoảng 50 USD trong một thời gian ngắn, và giá giao ngay cũng tăng theo tương ứng. Sau đó, trong mùa tiêu thụ thấp điểm từ tháng 5 đến tháng 7, hiệu suất kém của thị trường thép không gỉ và kỳ vọng giảm giá đã khiến giá hợp đồng tương lai giảm sơ bộ. Trong khi đó, giá ferrochrome suy yếu làm giảm nhu cầu quặng crom, khiến các thương nhân gặp khó khăn trong việc giải phóng hàng tồn kho và kéo giá giao ngay xuống thấp hơn.

Vào nửa cuối năm, việc cắt giảm và tạm dừng sản xuất ferrochrome ở Nam Phi đã trực tiếp đẩy mạnh khối lượng xuất khẩu quặng crom, từ đó dẫn đến mức nhập khẩu quặng crom của Trung Quốc liên tục lập kỷ lục mới. Vấn đề dư thừa nguồn cung đã hạn chế tiềm năng tăng giá. Theo số liệu từ SMM, tồn kho quặng crom hiện tại tại các cảng của Trung Quốc đang tiến gần 4 triệu tấn, làm gia tăng đáng kể áp lực bán hàng cho các thương nhân. Cùng với việc sản lượng ferrochrome suy giảm nhẹ và thiếu sự hỗ trợ từ nhu cầu tiêu thụ quặng, giá quặng crom vẫn đối mặt với rủi ro giảm.

Về mặt nhập khẩu, tổng lượng quặng crom nhập khẩu của Trung Quốc trong giai đoạn tháng 1–11 năm 2025 đạt 20,922 triệu tấn, tăng 10,46% so với cùng kỳ năm trước. Cụ thể, nhập khẩu từ Nam Phi tích lũy đạt 17,3298 triệu tấn, tăng 12,58% so với cùng kỳ; nhập khẩu từ Thổ Nhĩ Kỳ đạt 734.100 tấn, giảm 25,46% so với cùng kỳ; và nhập khẩu từ Zimbabwe đạt 1,6497 triệu tấn, tăng mạnh 46,29% so với cùng kỳ.

Về cơ cấu nhập khẩu, quặng crom Nam Phi vẫn chiếm ưu thế, chiếm gần 83% tổng lượng nhập khẩu. Được hưởng lợi từ sản lượng khai thác tăng ở Zimbabwe, khối lượng nhập khẩu từ quốc gia này đã tăng lên, với tỷ trọng tăng lên 8%. Ngược lại, tỷ trọng nhập khẩu quặng crom Thổ Nhĩ Kỳ thu hẹp xuống còn 3,4% do các hạn chế vận chuyển bởi các yếu tố địa chính trị và các yếu tố khác.

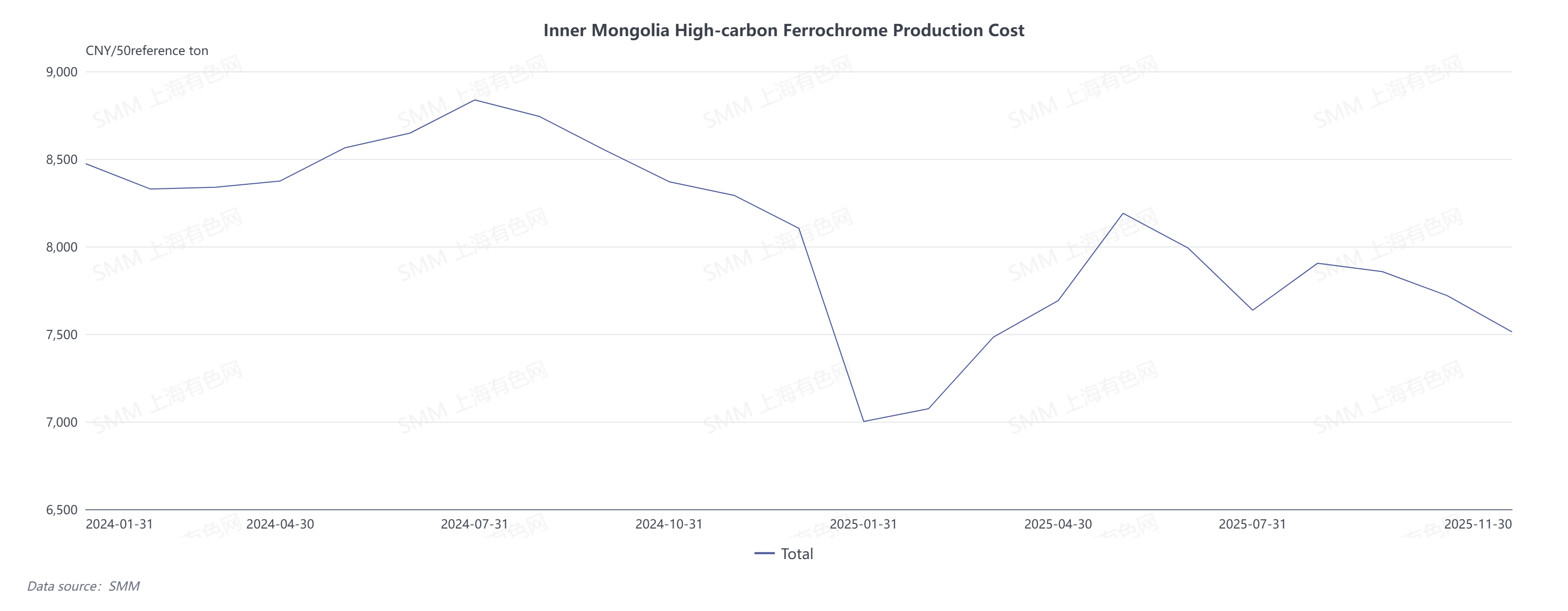

V. Tổng quan biến động chi phí Ferrochrome

Năm 2025, chi phí sản xuất ferrochrome carbon cao tại Trung Quốc thể hiện đặc điểm rõ rệt về tăng ban đầu sau đó ổn định và phân hóa theo vùng, với mối tương quan đáng kể với biến động giá của quặng crom—nguyên liệu thô chính—và biên độ dao động là 100 nhân dân tệ trên 50 tấn cơ sở.

Từ góc độ khu vực, Nội Mông đã tận dụng lợi thế đa chiều về chính sách, địa lý và giao thông để duy trì chi phí sản xuất ferocrom ở mức thấp, giúp các nhà sản xuất địa phương duy trì được biên lợi nhuận trong phần lớn thời gian của năm. Ngược lại, các khu vực phía Nam như Tứ Xuyên đã kiểm soát được chi phí sản xuất từ tháng 6 đến tháng 10 nhờ tận dụng giá điện ưu đãi trong mùa mưa.

Xét theo các thời kỳ khác nhau:

- Từ tháng 1 đến tháng 4, việc giá quặng cromit phục hồi sau khi giảm đã đẩy chi phí nấu chảy ferocrom trên thị trường giao ngay tăng lên.

- Từ tháng 5 đến tháng 6, lượng quặng cromit tập trung về các cảng đã kích hoạt điều chỉnh giảm giá. Cùng với việc giá coke giảm liên tiếp, chi phí sản xuất ferocrom đã di chuyển theo xu hướng giảm.

- Từ tháng 7 đến tháng 9, thị trường dần bước vào cao điểm tiêu thụ. Kỳ vọng lạc quan đẩy giá quặng cromit tăng cao; đồng thời, hạn chế giao thông đường biển tại cảng Thiên Tân làm chi phí vận chuyển tăng, cùng với việc giá coke tăng liên tiếp tiếp tục đẩy chi phí sản xuất ferocrom lên cao.

- Từ tháng 10 đến tháng 12, mùa tiêu thụ ế ẩm cuối năm làm giảm kỳ vọng thị trường. Tình trạng dư thừa quặng cromit nghiêm trọng dẫn đến giá giảm, kéo theo chi phí nguyên liệu giảm theo. Tuy nhiên, hầu hết các khu vực phía Nam bước vào mùa khô, và việc điều chỉnh tăng giá điện khiến chi phí sản xuất ferocrom tăng nhẹ.

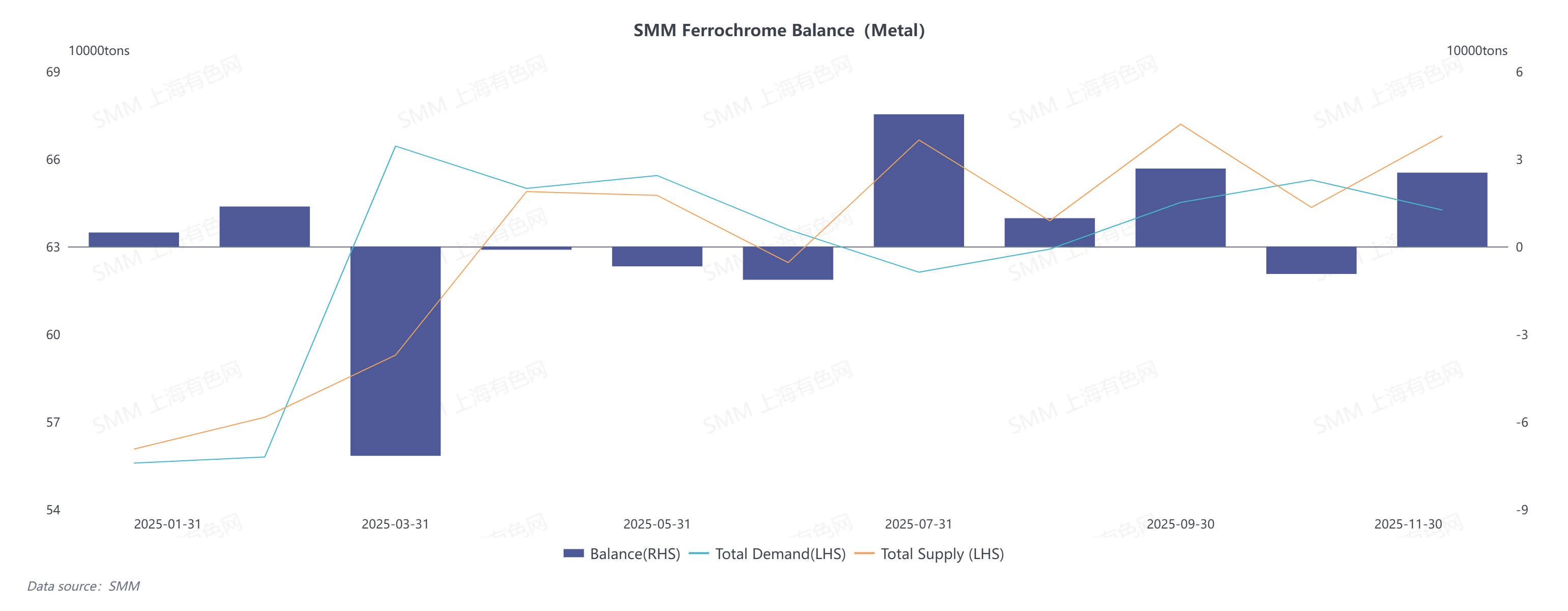

VI. Phân tích Cân bằng Cung-Cầu Thị trường Crom

(I) Cân bằng Cung-Cầu Ferocrom tại Trung Quốc

Trong bối cảnh cung cầu cùng sôi động, thị trường ferocrom Trung Quốc duy trì trạng thái cân bằng chặt chẽ tổng thể trong năm 2025. Cung ứng thiếu hụt rõ rệt trong nửa đầu năm; sau khi khoảng trống cung được lấp đầy vào nửa cuối năm, thị trường nghiêng về trạng thái dư thừa, với mức thặng dư dự kiến nhẹ khoảng 47.700 tấn kim loại.

Từ tháng 1 đến tháng 6, áp lực tồn kho dư thừa từ năm 2024 và biên chi phí âm tiếp tục kéo dài đã làm giảm nhiệt huyết sản xuất của các nhà sản xuất ferocrom, khiến sản lượng duy trì ở mức thấp và dẫn đến tình trạng cung ứng không đủ. Về phía nhu cầu, các nhà máy thép không gỉ đã hoàn tất bảo dưỡng và đẩy mạnh đáng kể lịch trình sản xuất, thúc đẩy nhu cầu thu mua nguyên liệu ferocrom tăng cao. Tình trạng thiếu hụt nguồn cung nổi bật đã đẩy giá ferocrom đi lên.

Từ tháng 7 đến tháng 12, nhập khẩu ferocrom giảm đã giải phóng một phần thị trường cung ứng nội địa. Với sản lượng thép không gỉ duy trì ở mức tương đối cao, nhu cầu ferocrom trong nước nhận được sự hỗ trợ mạnh mẽ. Các nhà sản xuất ferocrom tích cực tăng sản lượng, sản lượng tăng đều và nhiều công suất sản xuất mới đi vào hoạt động. Đến tháng 11, sản lượng ferocrom đạt mức kỷ lục, giúp giảm bớt nguồn cung thị trường và giải quyết vấn đề thiếu hụt, qua đó duy trì hoạt động cân bằng chặt chẽ.

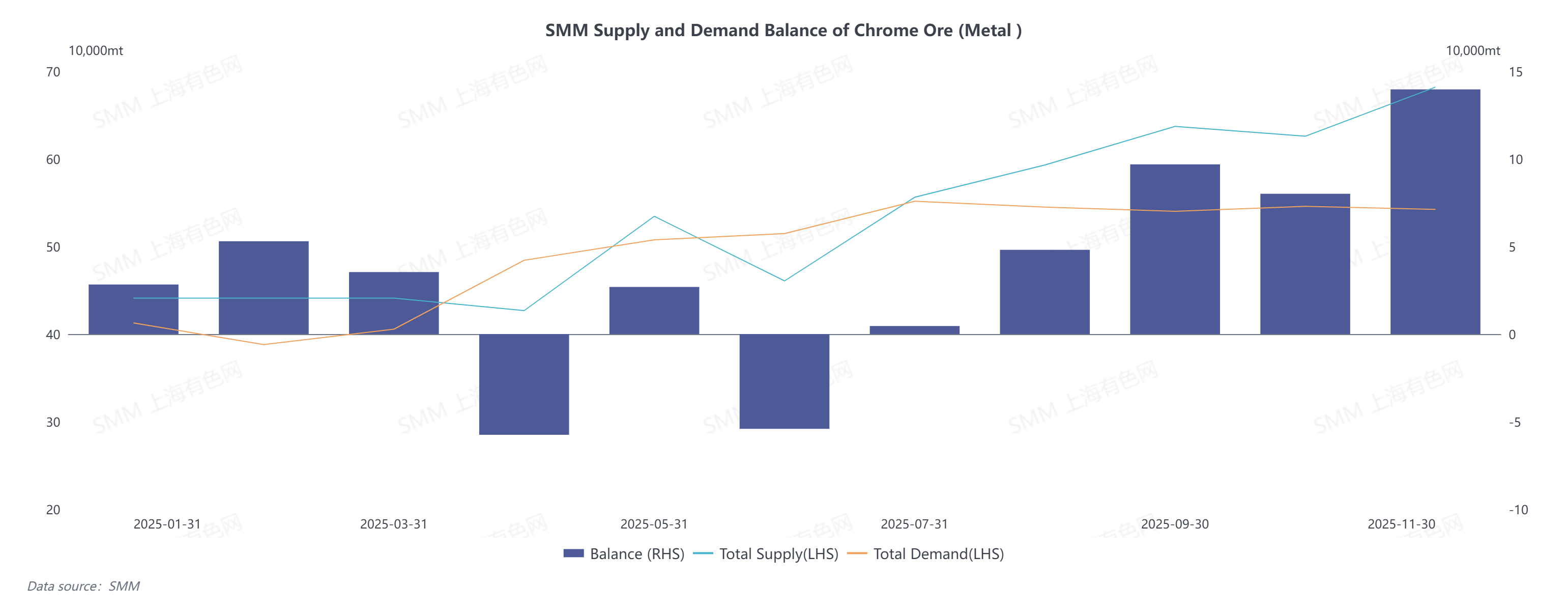

(II) Cân bằng Cung-Cầu Quặng Cromit tại Trung Quốc

Năm 2025, vấn đề dư thừa nguồn cung quặng cromit ngày càng rõ rệt, khiến giá quặng chịu áp lực.

Trong nửa đầu năm, tình trạng dư cung quặng cromit chủ yếu là do sản lượng ferocrom phía nhu cầu trì trệ. Một mặt, tác động kéo dài của tình trạng dư thừa ferocrom năm 2024 đã kéo giá xuống mức thấp nhất trong những năm gần đây, làm giảm nhiệt huyết sản xuất của các nhà sản xuất ferocrom, dẫn đến sản lượng tổng thể hạn chế và từ đó nhu cầu quặng cromit yếu. Mặt khác, sau khi giá quặng cromit phục hồi từ mức quá thấp, các mỏ nước ngoài tăng cường sẵn sàng giao hàng, với khối lượng vận chuyển quặng cromit toàn cầu ổn định ở mức 2,3 triệu tấn và nguồn cung tăng lên tương ứng.

Vào nửa cuối năm, tình trạng dư cung quặng cromit chủ yếu được thúc đẩy bởi lượng nhập khẩu liên tục tăng cao và nhiều lần lập kỷ lục mới. Việc ngừng hoạt động sản xuất ferocrom ở Nam Phi dẫn đến việc chuyển hướng lượng quặng cromit dư thừa sang thị trường xuất khẩu, trực tiếp đẩy lượng nhập khẩu quặng cromit của Trung Quốc tăng 25% so với cùng kỳ năm trước. Về phía nhu cầu, các nhà sản xuất ferocrom trong nước tích cực mở rộng sản xuất nhờ biên lợi nhuận hấp dẫn, tạo ra nhu cầu quặng cromit khoảng 2,19 triệu tấn kim loại—tăng 5,7% so với cùng kỳ năm trước nhưng vẫn ở mức tương đối khiêm tốn. Kết quả là xu hướng dư cung quặng cromit vẫn tiếp diễn.

(III) Cân bằng cung-cầu Ferôchrom toàn cầu

Năm 2025, thị trường ferôchrom toàn cầu rơi vào tình trạng thiếu hụt nguồn cung. Về phía cung, trung tâm sản xuất ferôchrom toàn cầu tăng tốc dịch chuyển về phía đông, vị thế của Trung Quốc với tư cách nhà sản xuất ferôchrom lớn nhất thế giới ngày càng nổi bật, khi t tỷ trọng sản lượng toàn cầu tăng lên 43%. Tuy nhiên, do ảnh hưởng của chi phí điện cao, Nam Phi cơ bản đình chỉ hoạt động luyện ferôchrom trong cả năm, dẫn đến sản lượng thu hẹp mạnh và khoảng trống cung ứng đáng kể.

Về phía cầu, thị trường thép không gỉ tại Trung Quốc và Indonesia vẫn trong giai đoạn mở rộng sôi động, sản lượng duy trì tăng trưưởng ổn định, từ đó tạo nền tảng h hỗ trợ nhu cầu cứng cho nguyên liệu ferôchrom. Dù vậy, cần lưu ý hai yếu tố tiềm ẩn: thứ nhất, tốc độ mở rộng thị trường thép không gỉ trong tương lai có thể chậm lại, trong bối cảnh nhu cầu từ các ngành truyền thống suy giảm và các lĩnh vực mới nổi tiếp tục phát triển; thứ hai, t tỷ lệ nguyên liệu tái chế sử dụng ngày càng tăng do tích lũy phế liệu từ giai đoạn trước. Những yếu tố này đã kéo tốc độ tăng trưưởng nhu cầu trực tiếp cho ferôchrom giảm từ 4,9% xuống 2,1%.

Xét từ góc độ ngành quặng cromit, tình trạng dư thừa nguồn cung quặng cromit toàn cầu trong ngắn hạn là khó tránh khỏi, nhưng dưới tác động của sự tăng trưởng liên tục từ các năng lực sản xuất mới, thị trường quặng cromit dự kiến sẽ dần trở về trạng thái cân bằng. Một mặt, giá quặng cromit hiện đang ở mức cao so với lịch sử, lợi nhuận khai thác đáng kể, do đó duy trì sản lượng năm cao ở mức 400 triệu tấn. Tuy nhiên, toàn cầu không có mỏ mới quy mô lớn đang được phát triển, và tăng trưởng nguồn cung chủ yếu dựa vào sản lượng mở rộng từ các mỏ truyền thống tại Nam Phi, Kazakhstan, Ấn Độ và các nước khác, đồng nghĩa tốc độ tăng trưưởng nguồn cung sẽ chậm lại trong giai đoạn tiếp theo. Về phía cầu, năng lực sản xuất ferôchrom tại Trung Quốc, Zimbabwe, Indonesia và các nước khác đang tăng trưởng ổn định, và Nam Phi cũng đang thúc đẩy phục hồi ngành công nghiệp ferôchrom bằng cách tích cực giải quyết thách thức về nguồn cung điện. Điều này c củng cố triển vọng tăng trưởng vững chắc cho nhu cầu quặng cromit, và vấn đề dư thừa nguồn cung sẽ dần được cải thiện.

![[H1 Vận chuyển than đường sắt quốc gia đạt 1.051 triệu tấn]](https://imgqn.smm.cn/usercenter/UrrTG20251217171717.jpg)

![[Midrex Cung Cấp Dây Chuyền DRI cho Big River Steel của US Steel]](https://imgqn.smm.cn/usercenter/GGaSo20251217171716.jpg)

![[POSCO và Hyundai Motor hợp tác phát triển thép silic thế hệ mới]](https://imgqn.smm.cn/usercenter/fvyjO20251217171715.jpg)