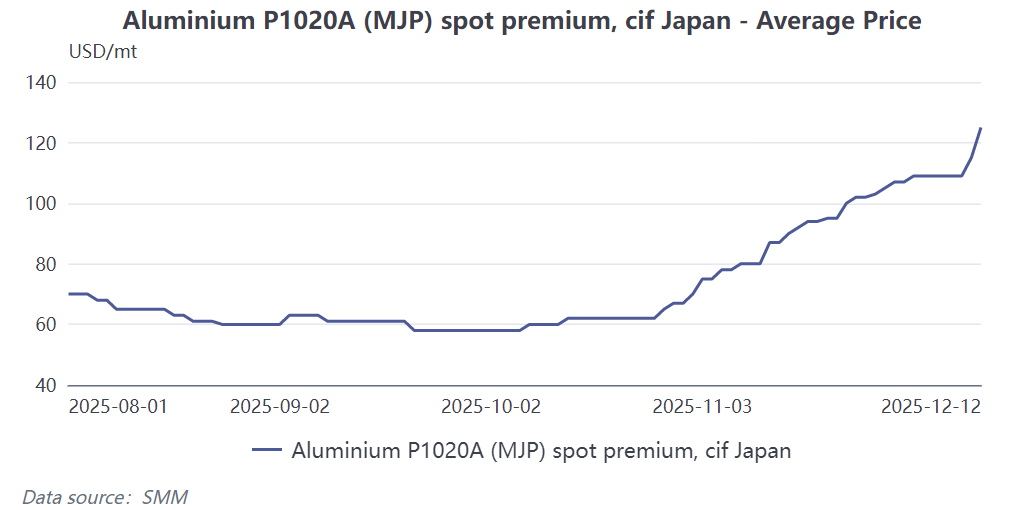

Quý 1 năm 2026, phí premium nhôm thỏi tại các cảng chính Nhật Bản (MJP) dự kiến phục hồi từ mức thấp 86 USD/tấn của quý 4/2025, với trung tâm có xu hướng tăng. Logic cốt lõi bắt nguồn từ việc thắt chặt nguồn cung tại châu Á do tái cấu trúc dòng thương mại nhôm toàn cầu, cùng với chất xúc tác từ chính sách carbon châu Âu và hỗ trợ nhu cầu cấu trúc. Giá chào từ các nhà máy luyện kim hàng đầu gần đây đã cho thấy xu hướng tăng, nhưng hạn chế tái t tồn kho do kết thúc năm tài chính Nhật Bản có thể giới hạn mức độ phục hồi. Phân tích chi tiết như sau:

Động lực chính: Tái cấu trúc chuỗi cung ứng toàn cầu, khoảng cách nguồn cung tại châu Á mở rộng

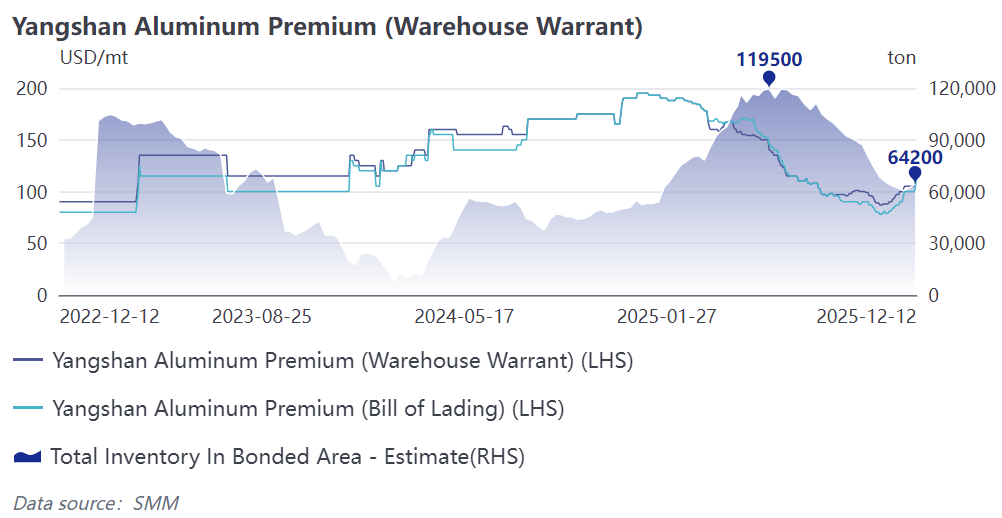

Cửa sổ chênh lệch giá giữa các khu vực đã mở, đẩy nhanh dòng chảy nhôm thỏi sang thị trường châu Âu và Mỹ. Từ quý 4/2025, phí premium nhôm toàn cầu thể hiện mô hình phân kỳ c cực đoan "mạnh châu Âu/Mỹ, yếu châu Á": phí premium vùng Trung Tây nước Mỹ sau thuế vượt 1.940 USD/tấn, phí premium nhôm thỏi P1020A tại Rotterdam, châu Âu tăng lên 260 USD/tấn (tăng 62,5% so với đầu tháng 9), trong khi phí premium Nhật Bản MJP quý 4 chỉ là 86 USD/tấn, và phí premium giao ngay tại Trung Quốc giảm mạnh do đóng c cửa cửa sổ thương mại gia công. Chênh lệch giá thúc đẩy arbitrage xuyên vùng, khiến nguồn lực nhôm thỏi châu Á liên tục chảy sang châu Âu và Mỹ, trực tiếp dẫn đến thu hẹp nguồn cung nhập khẩu tại châu Á. Đến tháng 12/2025, tồn kho nhôm tại các khu vực hải quan Trung Quốc đã giảm 50% so với mức cao nhất trong năm, và t tồn kho LME tại châu Á cũng ở mức thấp, đặt nền tảng cho sự phục hồi của phí premium MJP.

2. Gián đoạn công suất luyện kim nước ngoài làm trầm trọng thêm kỳ vọng nguồn cung thắt chặt

Gián đoạn phía cung tiếp tục khuếch đại khoảng cách toàn cầu: dừng máy và cắt giảm sản lượng bất ngờ tại một nhà máy luyện kim ở Iceland, cùng nguy cơ đóng c cửa nhà máy nhôm thuộc South32, cả hai đều ảnh hưởng trực tiếp đến công suất nhôm thỏi hiệu quả tại châu Âu và toàn cầu. Đối với thị trường Nhật Bản, nơi phụ thuộc nhiều vào nhập khẩu (tỷ lệ phụ thuộc nhập khẩu trên 90%), sự thu hẹp công suất toàn cầu và thay đổi dòng thương mại tạo hiệu ứng kết hợp, liên tục làm nóng kỳ vọng nguồn cung nội địa thắt chặt, hình thành logic cốt lõi hỗ trợ tăng phí premium.

3. Chính sách carbon châu Âu thúc đẩy tích trữ sớm, gián tiếp đẩy cao phụ phí châu Á

Với việc Cơ chế Điều chỉnh Biên giới Carbon (CBAM) của EU sắp được triển khai, các doanh nghiệp hạ nguồn đã bắt đầu chu kỳ tích trữ sớm để tránh chi phí thuế carbon trong tương lai, trực tiếp đẩy cao phụ phí nhôm tại châu Âu. Xu hướng này không chỉ khóa chặt một phần nguồn tài nguyên phôi nhôm toàn cầu mà còn kích hoạt tâm lý lo ngại tái tích trữ trong giới nhập khẩu châu Á, tạo ra hiệu ứng lan t tỏa đẩy cao phụ phí toàn cầu. Hỗ trợ nhu cầu: Nhu cầu c cứng cơ cấu nâng đỡ thị trường, thị trường giao ngay đã bắt đầu phục hồi

1. Cải biên cận biên trong nhu cầu ngành truyền thống, nhân tố mùa vụ hỗ trợ phục hồi

Nhu cầu từ các ngành xây dựng và ô tô - vốn là gánh nặng với phụ phí trong Q4/2025, dự kiến sẽ ghi nhận sự phục hồi cận biên. Ở lĩnh vực xây dựng, Q1 là thời kỳ truyền thống khởi động dự án mới trong ngành xây dựng Nhật Bản, dẫn đến sự phục hồi theo mùa của nhu cầu cứng đối với các sản phẩm nhôm (như c cửa, c cửa sổ và vách curtain). Mặc dù tốc độ phục hồi t tổng thể của ngành công nghiệp ô tô Nhật Bản vẫn từ từ, nhu cầu cứng về tiêu thụ nhôm vẫn tồn tại nhờ xu hướng nhẹ hóa của xe điện (NEV), cùng nhau tạo ra một mức sàn cho nhu cầu.

2. Thị trường giao ngay phản ứng trước, tín hiệu tăng giá rõ rệt

Thị trường giao ngay đã dự đoán trước xu hướng tăng: phụ phí giao ngay SMM Nhật Bản (MJP) đã tăng lên 130 USD/tấn, tăng 85% so với mức thấp cuối tháng Mười. Tại Cảng Klang, Malaysia - một trung tâm chuyển tải phôi nhôm then chốt ở châu Á, phạm vi giá giao dịch FCA đã đạt 130-135 USD/tấn. Theo logic giao dịch, mức giá FCA 130 USD/tấn tại Cảng Klang, cộng với phí FOB 20 USD/tấn và chi phí vận chuyển 12 USD/tấn, tương đương với khoảng 162 USD/tấn tại các khu vực châu Á chủ chốt, cao hơn đáng kể so với giá thanh toán Q4/2025, cung cấp một tham chiếu trực tiếp cho sự phục hồi của phụ phí Q1/2026. (Tuy nhiên, trên thực tế, do dòng chảy hàng hóa cuối cùng khác biệt, phụ phí giao dịch FCA tại Malaysia chỉ đóng vai trò định hướng dưới tác động của lợi nhuận.)

Tín hiệu thị trường: Chào giá của nhà máy luyện kim tăng mạnh, động thái đàm phán chuyển hướng sang người bán

Vào tháng 12/2025, hai nhà máy luyện nhôm lớn đã đệ trình chào giá 190 USD/tấn và 203 USD/tấn cho phôi nhôm sẽ được vận chuyển đến Nhật Bản trong Q1/2026, tăng 48%-49% so với quý trước từ phạm vi chào giá Q4/2025 là 98-103 USD/tấn. Sự gia tăng đáng kể về giá chào phản ánh cả chi phí và kỳ vọng nguồn cung thắt chặt từ phía cung, đồng thời cho thấy động thái đàm phán thị trường đã chuyển từ phe mua chi phối trong quý 4/2025 sang phe bán chi phối trong quý 1/2026, qua đó càng khẳng định tính chắc chắn của việc tăng phí bảo hiểm.

Cảnh báo Rủi ro: Hạn chế Cuối Năm Tài chính Đối với Dự trữ Có Thể Giới hạn Biên độ Phục hồi

Cần lưu ý rằng cuối tháng 3/2026 đánh dấu kết thúc năm tài chính của các doanh nghiệp Nhật Bản. Chịu ảnh hưởng của kiểm soát ngân sách hàng năm, quy mô dự trữ của một số doanh nghiệp Nhật có thể bị hạn chế, từ đó kìm hãm biên độ tăng phí bảo hiểm trong ngắn hạn. Hiện tại, cấu trúc hợp đồng kỳ hạn gần nhất trên LME đang ở mức 26,68 CAD/tấn. Với áp lực nắm giữ thấp và kỳ vọng thị trường về sự phục hồi của MJP, hầu hết nhà cung cấp đang giữ hàng, chờ đợi mức phí bảo hiểm quý 1 năm sau được ấn định. Cần tập trung theo dõi cường độ bổ sung hàng tồn kho sau khi kết thúc năm tài chính tại Nhật Bản, những thay đổi trong công suất luyện kim toàn cầu và tốc độ triển khai các chính sách carbon của châu Âu, vì những yếu tố này sẽ quyết định biên độ c cụ thể và tính bền vững của đợt phục hồi.

![Thị trường nhôm thỏi nước ngoài phân hóa: Mỹ mạnh, trong khi Nhật Bản và Thái Lan yếu [Phân tích SMM]](https://imgqn.smm.cn/usercenter/kVTpA20251217171654.jpg)