Tuần lễ đồng châu Á 2025 đã kết thúc, nhưng điểm chuẩn cho các hợp đồng dài hạn quặng đồng năm 2026 vẫn chưa được giải quyết. Thị trường vẫn lo ngại về tình hình hiện tại của TCs âm. Về phía cathode, các đề nghị hợp đồng dài hạn cho năm 2026 đã gây shock cho thị trường, với khoảng cách đáng kể giữa kỳ vọng và thực tế khiến các cuộc đàm phán trở nên cực kỳ khó khăn. Dưới đây là phân tích tổng hợp của SMM về thông tin hợp đồng dài hạn thu thập được trong CESCO.

Đã có sự thay đổi cơ bản trong logic định giá cho các hợp đồng dài hạn đồng đăng ký năm 2026, so với năm 2025. Gần như tất cả các thương hiệu đăng ký COMEX đều đã đưa chênh lệch chênh lệch LME–COMEX vào báo giá của mình.

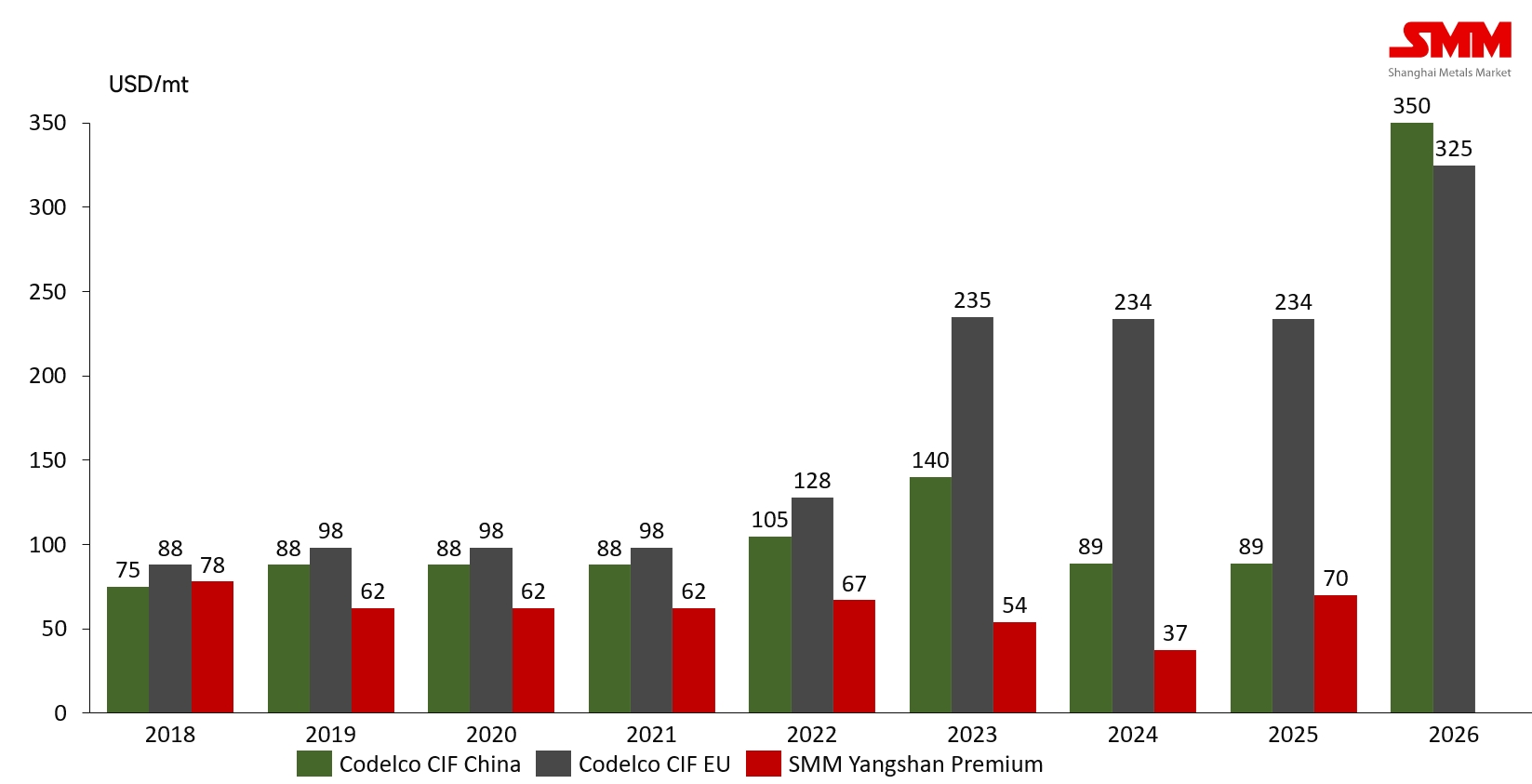

Theo SMM, Codelco đã đưa ra:

-

330 USD/t CIF Hàn Quốc & Đài Loan cho năm 2026, tăng 245 USD/t so với 85 USD/t năm 2025;

-

345 USD/t CIF Châu Âu, tăng 111 USD/t so với 234 USD/t năm 2025;

-

350 USD/t CIF Trung Quốc, tăng 261 USD/t so với 89 USD/t năm 2025.

Phí bảo hiểm FOB Chile được cho là trên 500 USD/t.

Với Ba Lan, Hàn Quốc, Australia và các nguồn gốc khác trở thành các thương hiệu COMEX đủ điều kiện vào năm 2025, sự gia tăng mạnh mẽ trong phí bảo hiểm hợp đồng dài hạn liên quan đã ngày càng trở nên rõ rệt.

Trong bối cảnh phí bảo hiểm đồng đăng ký ở nước ngoài “tăng vọt”, các thương nhân châu Á và người mua hạ nguồn đã tự nhiên chuyển sự chú ý sang nguồn cathode EQ —chiếm tỷ trọng lớn hơn trong nhập khẩu—cũng như các hợp đồng xuất khẩu dài hạn từ các nhà máy luyện kim Trung Quốc.

Từ tháng 1 đến tháng 10 năm 2026, cathode đồng châu Phi được ước tính chiếm khoảng 1,47 triệu tấn, gần một nửa tổng lượng cathode nhập khẩu của Trung Quốc, và tỷ trọng này dự kiến sẽ tăng hơn nữa. Kết quả là, các cuộc đàm phán cho các hợp đồng dài hạn EQ năm 2026 đã trở nên gay gắt hơn. Theo SMM, các hợp đồng dài hạn EQ CIF Thượng Hải năm 2026 hiện đang được chào bán với số lượng nhỏ ở 80–110 USD/t, hầu hết được báo giá theo QP=tháng đến M+1, đại diện cho mức tăng khoảng 80 USD/t so với mức năm 2025.

Trong khi đó, các nhà máy luyện kim tại DRC cũng đã bắt đầu thảo luận sơ bộ, với các đề nghị rất phân mảnh:

-

Ở khu vực Kolwezi, các tập đoàn khai thác quy mô lớn vẫn chưa đưa ra các đề nghị LT chính thức; các nhà sản xuất nhỏ hơn đang báo giá FCA –400 đến –380 USD/t, với QP = tháng tải M+2.

-

Ở khu vực Likasi, một số nhà máy luyện kim cỡ trung đang báo giá FCA –370 đến –360 USD/t, với QP =tháng tải M+2 đến M+1.

Trong tuần lễ CESCO, một số chào hàng dài hạn đã tăng lên trên –300 USD/tấn, với cước vận chuyển được điều chỉnh theo mức quý 4/2025.Tùy thuộc vào khoản thanh toán trước và các hợp đồng phụ khác, mức phí FCA từ Cộng hòa Dân chủ Congo trở nên đa dạng hơn.SMM sẽ tiếp tục theo dõi các diễn biến tiếp theo.

Nhìn chung, báo giá hợp đồng dài hạn 2026 từ các nhà máy luyện kim nước ngoài đã tăng mạnh so với năm 2025, làm gia tăng áp lực đàm phán cho các thương nhân.Trong bối cảnh hiện tại bị biến dạng—khi tỷ giá hối đoái nhập khẩu dự kiến yếu vào 2026 trong khi khả năng nhập khẩu vẫn hạn chế—người tiêu dùng cuối cùng đã bày t tỏ khó khăn trong việc chấp nhận mức phí cao như vậy trong ngắn hạn.

Cho đến nay chưa có chào hàng hợp đồng dài hạn giá thả nổi nào được báo cáo, và các cuộc thảo luận giữa người mua và người bán vẫn đang tiếp diễn.SMM sẽ tiếp tục theo dõi tiến trình đàm phán hợp đồng dài hạn bằng USD cho đồng vào năm 2026.

![[SMM Analysis] Copper-related Policy Shifts Across the Americas - Chile and Peru](https://imgqn.smm.cn/production/admin/votes/imagesmRbdT20260609104420.png)