Giá thép gần đây biến động phức tạp. Tuần này, sản lượng gang lỏng giảm nhẹ nhưng vẫn ở mức cao. Theo khảo sát SMM, dự kiến tuần tới có bốn lò cao bảo dưưỡng, trong khi bốn lò khác lên kế hoạch hoạt động trở lại. Trong ngắn hạn, sản lượng gang lỏng vẫn có không gian giảm thêm.

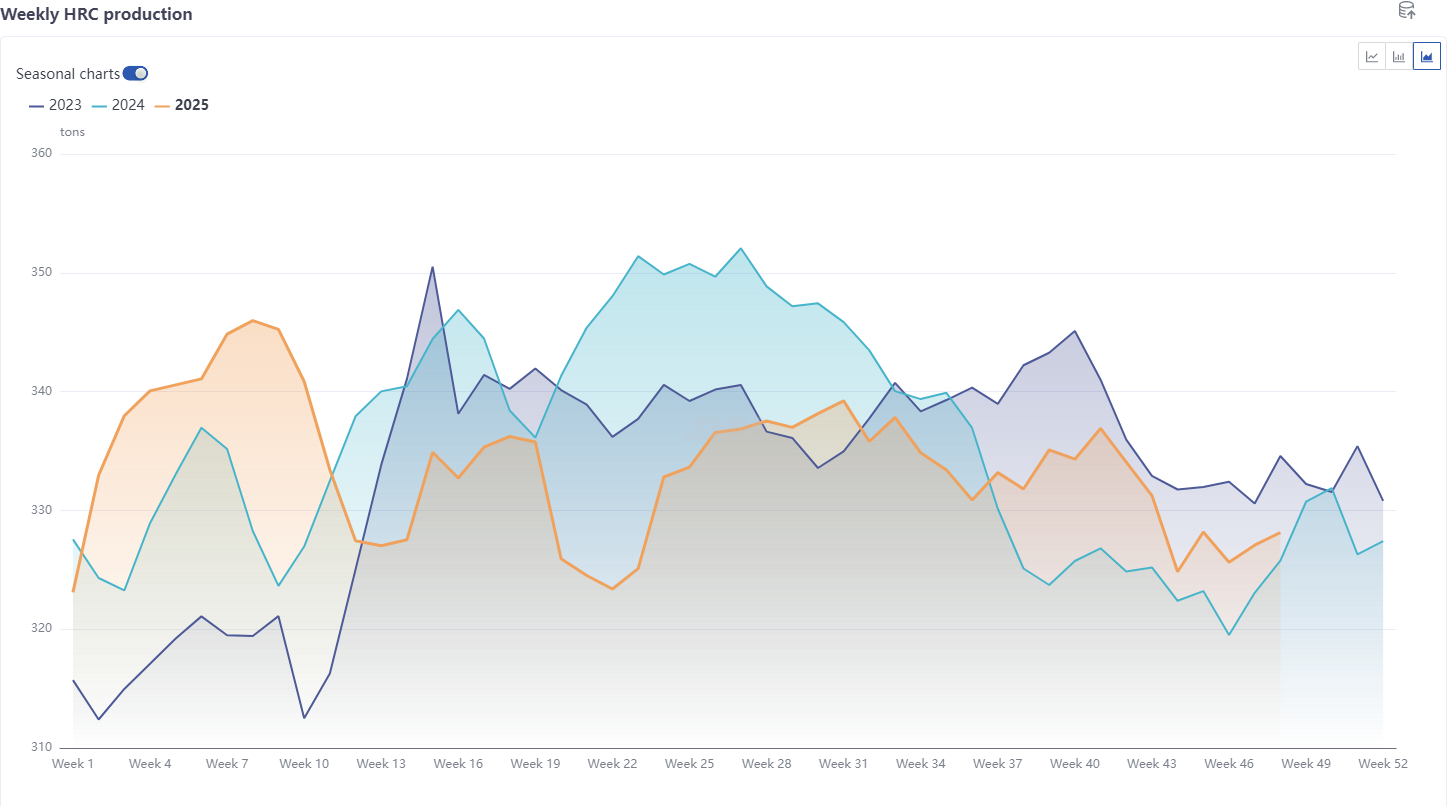

Sản phẩm thành phẩm, phía nguồn cung, chịu ảnh hưưởng bởi yếu tố bảo dưỡng và lợi nhuận: sản lượng thép cây trung bình đạt 2,055 triệu tấn, giảm 0,27% so với tháng trước và giảm 12,11% so với cùng kỳ năm ngoái, cho thấy mức giảm theo tháng và thấp hơn đáng kể so với cùng kỳ các năm trước; sản lượng thép cuộn cán nóng trung bình đạt 3,2696 triệu tấn, giảm 1,45% so với tháng trước nhưng tăng 1,56% so với cùng kỳ năm ngoái, cho thấy mức giảm theo tháng nhưng cao hơn so với cùng kỳ các năm trước.

Nhìn chung, sản lượng thép cây vẫn ở mức thấp, trong khi nguồn cung thép tấm, đặc biệt là thép cuộn cán nóng, duy trì ở mức tương đối cao so với cùng kỳ.

Về phía nhu cầu, mức tiêu thụ thực tế trung bình của thép cây trong tháng 11 là 2,2189 triệu tấn, tăng 7,72% so với tháng trước nhưng giảm 4,03% so với cùng kỳ năm ngoái, cho thấy sự tăng trưưởng theo tháng nhưng suy giảm so với cùng kỳ các năm trước. Mức tiêu thụ thực tế trung bình của thép cuộn cán nóng là 3,3401 triệu tấn, tăng 6,72% so với tháng trước nhưng giảm 1,16% so với cùng kỳ năm ngoái, cho thấy sự phục hồi theo tháng nhưng giảm nhẹ so với cùng kỳ. Tổng thể, nhu cầu thép cây yếu. Đối với thép tấm, trong tháng 11, lĩnh vực thiết bị gia dụng trong ngành chế tạo chịu ảnh hưởng nhiều hơn từ mùa thấp điểm, trong khi ngành công nghiệp ô tô vẫn tương đối ổn định. Lượng giao dịch trên thị trường tương đối kém, nhưng đơn đặt hàng thép đặc chủng từ các nhà máy thép ở mức vừa phải. Nhìn chung, nhu cầu thép tấm thu hẹp nhẹ nhưng vẫn thể hiện khả năng phục hồi mạnh mẽ.

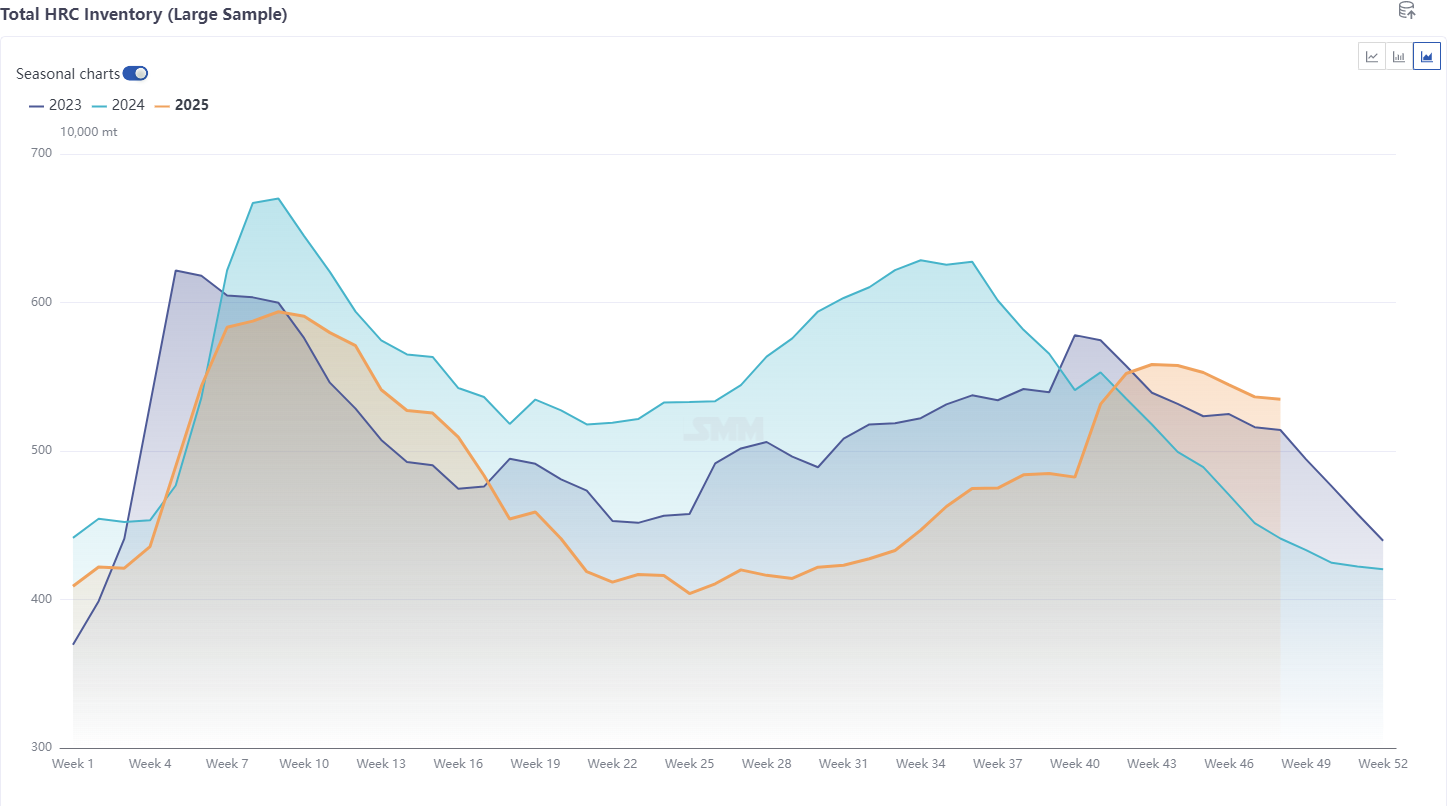

Về tồn kho, t tồn kho thép cây tăng 24% so với cùng kỳ năm ngoái, t tồn kho thép cuộn cán nóng tăng 28% so với cùng kỳ năm ngoái, tồn kho tổng thể năm loại sản phẩm thép chính cao hơn năm ngoái, xu hướng t tồn kho thép tấm khác biệt đáng kể so với giai đoạn 2021-2024, tốc độ giải phóng t tồn kho tương đối chậm. Theo số liệu mới nhất từ SMM: tuần này, thống kê SMM cho thấy t tồn kho xã hội toàn quốc thép cuộn cán nóng tại 86 kho (mẫu lớn) là 4,2565 triệu tấn, tăng 21.500 tấn so với tuần trước, tăng 0,51% so với tuần trước, tăng 34,4% so với cùng kỳ năm ngoái theo lịch Dương. Tồn kho xã hội toàn quốc tăng trong tuần này. Khu vực, mặc dù Đông Trung Quốc, Nam Trung Quốc và Đông Bắc Trung Quốc tiếp tục giảm tồn kho, do mức tăng mạnh ở Bắc Trung Quốc và Trung Trung Quốc, t tổng thể tồn kho cho thấy sự tích lũy. Một mặt, áp lực nguồn cung hàng đến tăng, nhưng nhu cầu không thể đáp ứng và tiêu thụ tốt; mặt khác, tình trạng thiếu hụt năng lực vận chuyển do bảo vệ môi trường tại một số thị trường phía bắc dẫn đến tích lũy tồn kho tấm và tấm. Tuy nhiên, từ góc độ tổng thể của năm sản phẩm thép chính, tồn kho vẫn đang trong quá trình giảm.

Tổng thể, từ góc độ cơ bản của thép, giá thép bị hạn chế ở mức trên bởi nhu cầu thực tế yếu, trong khi ở dưới, chúng được hỗ trợ bởi chi phí và, một khi giá giảm xuống một mức nhất định, được củng cố bởi xuất khẩu.

Xem xét tác động của bảo trì nhà máy thép, lợi nhuận và sự suy yếu theo mùa của nhu cầu, cung-cầu thép thanh vằn dự kiến sẽ giảm thêm vào tháng 12. Đối với cuộn cán nóng, tác động từ bảo trì hiện được tiết lộ ước tính tăng khoảng 170.000–250.000 tấn so với tháng trước, với bảo trì tập trung tại các nhà máy ở miền bắc và đông Trung Quốc. Sản lượng HRC vào tháng 12 khó có thể tăng trưưởng đáng kể, với biên độ dao động hạn chế so với tháng trước. Về phía nhu cầu, sản xuất cuối năm thường có một số hiệu ứng chuyển tiếp. Theo phân khúc, điều chỉnh chính sách trong ngành công nghiệp ô tô dự kiến sẽ tiếp tục kích thích giải phóng nhu cầu. Đối với đồ gia dụng, lịch trình sản xuất mới nhất cho ba mặt hàng gia dụng chính cho thấy mức giảm 14% so với năm ngoái, do cả hiệu ứng cơ sở cao từ năm trước và nhu cầu thực tế suy yếu sau khi h hỗ trợ chính sách phai nhạt. Tổng thể, nhu cầu đối với cuộn cán nguội và cuộn cán nóng vào tháng 12 có biên độ tăng hạn chế nhưng cũng có biên độ giảm hạn chế.

Do đó, t tồn kho thép dự kiến sẽ tiếp tục giảm vào tháng 12, nhưng tốc độ giảm tồn kho có thể không lý tưởng, đặc biệt là đối với tấm và tấm, dự kiến sẽ duy trì tốc độ giảm t tồn kho chậm.

Từ góc độ cơ bản, mô hình cung-cầu thép không được kỳ vọng sẽ thay đổi đáng kể so với tháng trước. Tồn kho tiếp tục giảm, và rủi ro giảm giá mạnh vẫn thấp. Hơn nữa, dưới ảnh hưởng của lợi nhuận giảm, tác động bảo trì hoặc chính sách bảo vệ môi trường, khả năng giảm áp lực cung có thể tăng.

Bước vào tháng 12, tác động của yếu tố cơ bản đã suy yếu, trong khi ảnh hưưởng vĩ mô đã tăng cường. Các điểm trọng tâm vĩ mô trong tháng 12 tập trung vào hai cuộc họp quan trọng trong nước. Là năm khởi đầu của "Kế hoạch 5 năm lần thứ 16", thị trường đặc biệt quan tâm đến việc liệu sẽ có các chính sách mới nhằm ổn định lĩnh vực bất động sản, mở rộng nhu cầu nội địa và thúc đẩy chống suy giảm. Sự chú ý cũng tập trung vào khoảng cách kỳ vọng liên quan đến chính sách. Trước khi các cuộc họp diễn ra, có không gian để mua vào khi giá giảm.

Kết luận: Sự mất cân bằng cung-cầu đã tích lũy ở mức tương đối hạn chế, với không gian suy giảm thêm từ tháng 11 khá nhỏ. Trong ngắn hạn, tập trung vào hợp đồng tương lai cuộn cán nóng được giao dịch nhiều nhất ở mức 3.230–3.330. Vào tháng 12, cùng với kỳ vọng vĩ mô gia tăng, giá thép có thể có không gian tăng trước cuộc họp, nhưng đà tăng có thể bị hạn chế, chủ yếu do áp lực giảm hàng tồn kho dai dẳng đối với tấm và tấm tấm, cùng hiệu suất bán hàng tương đối yếu trên thị trường, cũng có thể hạn chế mức tăng giá ổn định.

![[SMM HRC Daily Trading] Giao dịch giao ngay trầm lắng.](https://imgqn.smm.cn/usercenter/DpLok20251217171715.png)