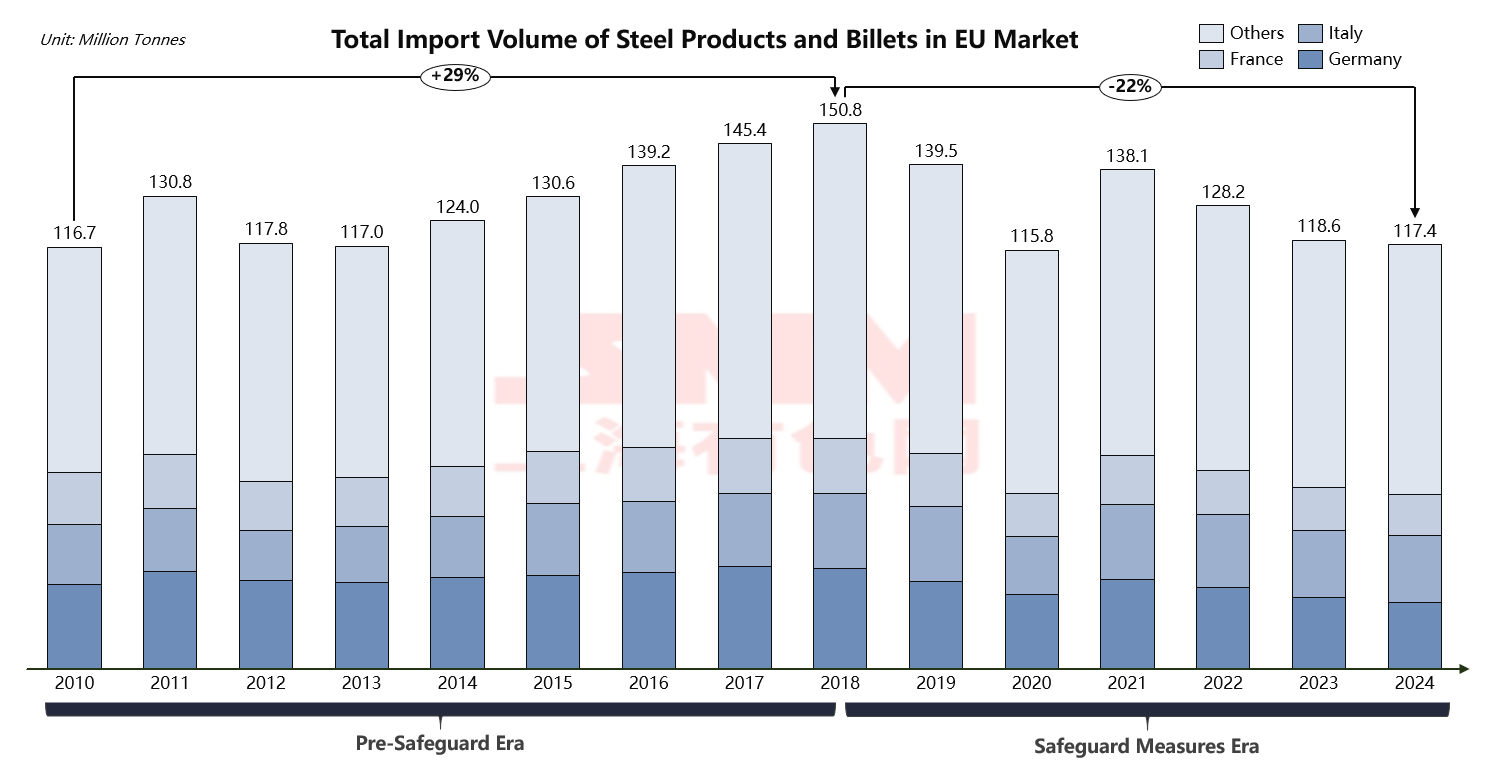

Analysis of the Interplay Between EU Import Volume Trends and Quota Policies

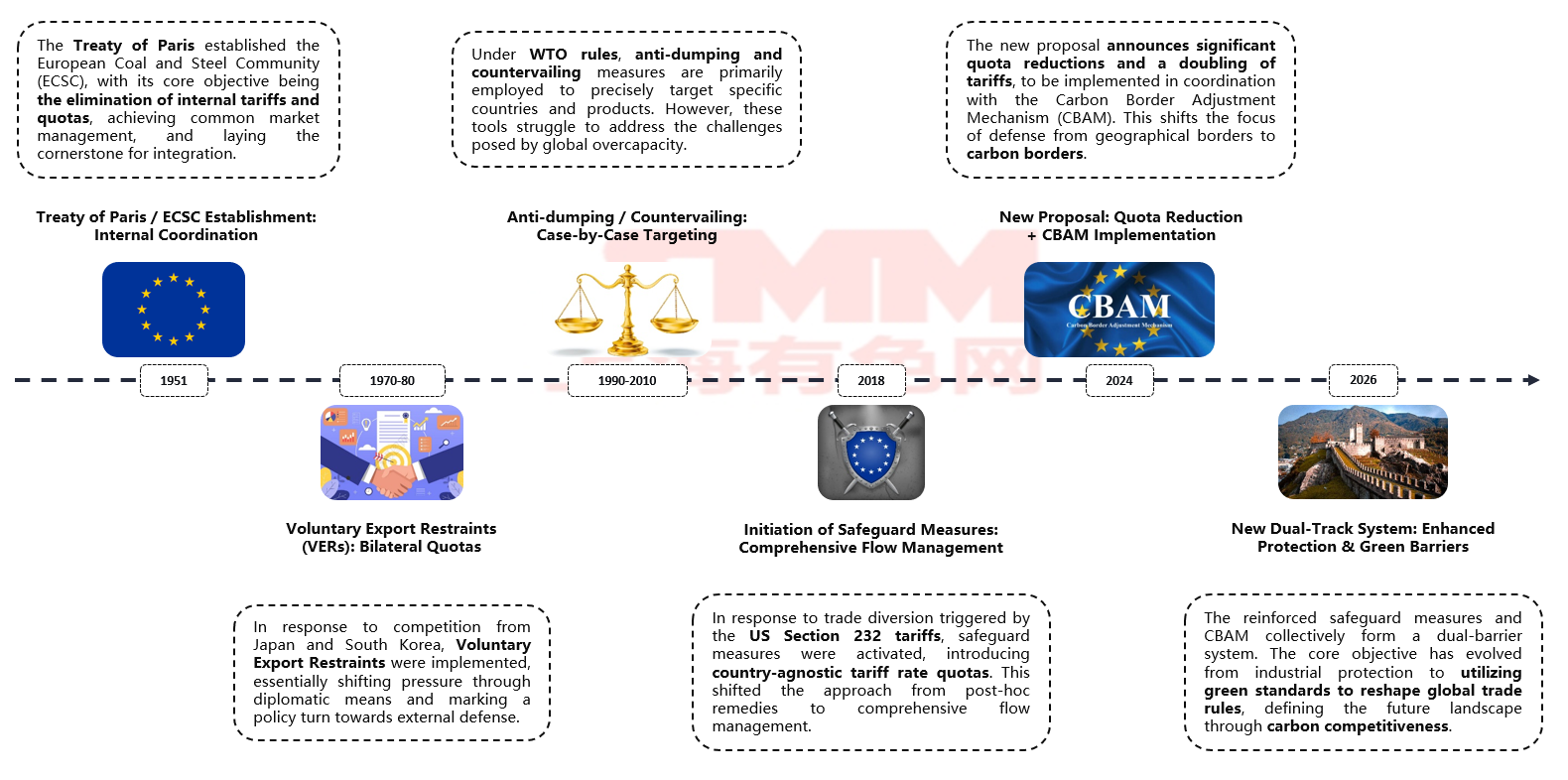

On October 7, 2025, the European Union plans to announce its "New Measures for Steel Import Restrictions", signaling its intention to reshape the landscape of steel import policies using green standards. Since 2010, the evolution of these policies can be clearly divided into two phases:

Source: SMM, WSA

During the Pre-Safeguard Era (2010-2018), EU steel imports steadily increased from 117 million tons to a historical peak of 151 million tons. This sustained growth trajectory highlights the limitations of the EU’s traditional trade defense tools in addressing global steel overcapacity.

Source: SMM, EUROFER

In 2018, as a direct response to global overcapacity, the EU initiated its landmark Steel Safeguard Measures, marking the entry of trade policy into a new phase of comprehensive flow management. By implementing Global Tariff Rate Quotas (TRQs) and imposing a 25% tariff on over-quota imports, the EU successfully achieved orderly management of total import volumes. Notably, after the implementation of the safeguard measures, the EU’s total import volume gradually declined from 151 million tons in 2018 to 117 million tons in 2024. This trend clearly demonstrates the regulatory effect of the quota policy. For accurate historical comparability, import data from 2020 to 2024 has excluded the UK (with annual imports of approximately 5-7 million tons), providing a more precise reflection of the EU-27's actual import situation.

Mechanism of the Quota System

According to official data from the European Commission, the total annual global TRQ under the current safeguard measures amounts to approximately 33 million tons, covering 26 meticulously categorized steel products. These categories include almost all steel products, such as hot-rolled coils, cold-rolled coils, coated sheets, rebar, welded pipes, and sections. The allocation of quotas for each category follows the fundamental principle of being determined by historical trade data from the 2015-2017 reference period. Countries with higher export volumes to the EU during this period receive larger quota shares. It is important to note that during the 2015-2017 reference period, China's exports of hot-rolled steel to the EU had already significantly declined due to anti-dumping duties. As a result, China did not receive an individual country-specific quota. Chinese exporters must compete with other countries for a share of the "Other Countries" pooled quota.

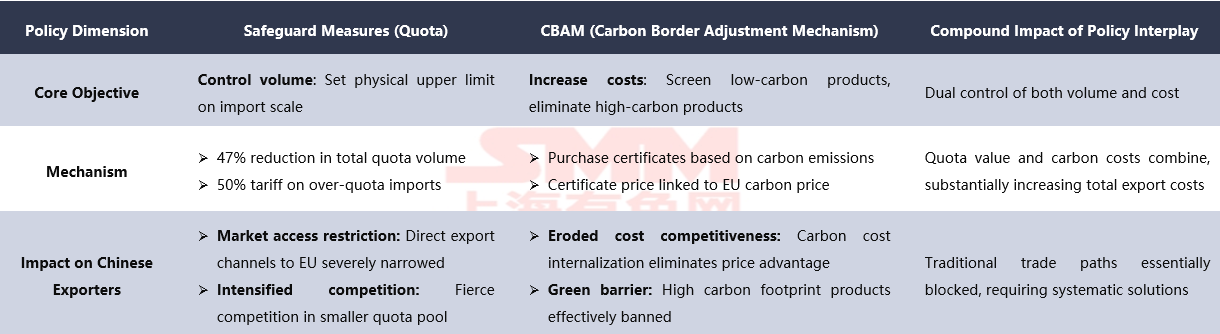

For example, the quota for Category 1A (Non-alloy and Other Alloy Hot-Rolled Steel Sheets and Strips) for the July 2024-June 2025 quota year is set at 4.949 million tons, with an average quarterly quota of approximately 1.237 million tons. This design protects traditional trade patterns while allowing limited flexibility for changes in trade flows. The quota system operates on a quarterly management basis and follows a first-come, first-served principle. Once the global import volume for any product category reaches the quarterly quota limit, the EU imposes a 25% safeguard tariff on all subsequent imports. This mechanism ensures orderly import flow management and profoundly influences the global steel trade landscape through country-differentiated quota allocations. However, the EU's protectionist measures are accelerating. The newly proposed plan aims to reduce the annual steel import quota to 18.3 million tons, a significant cut, while doubling the over-quota tariff to 50% and introducing stricter "melted and poured" rules of origin. This policy upgrade signifies a shift in the EU's defensive focus from mere volume control to a combination of volume compression and green standards.

This policy deeply interlinks with the Carbon Border Adjustment Mechanism (CBAM), together forming a dual-barrier system. In the future, steel products entering the EU market must possess both quota allowances and low-carbon certifications.

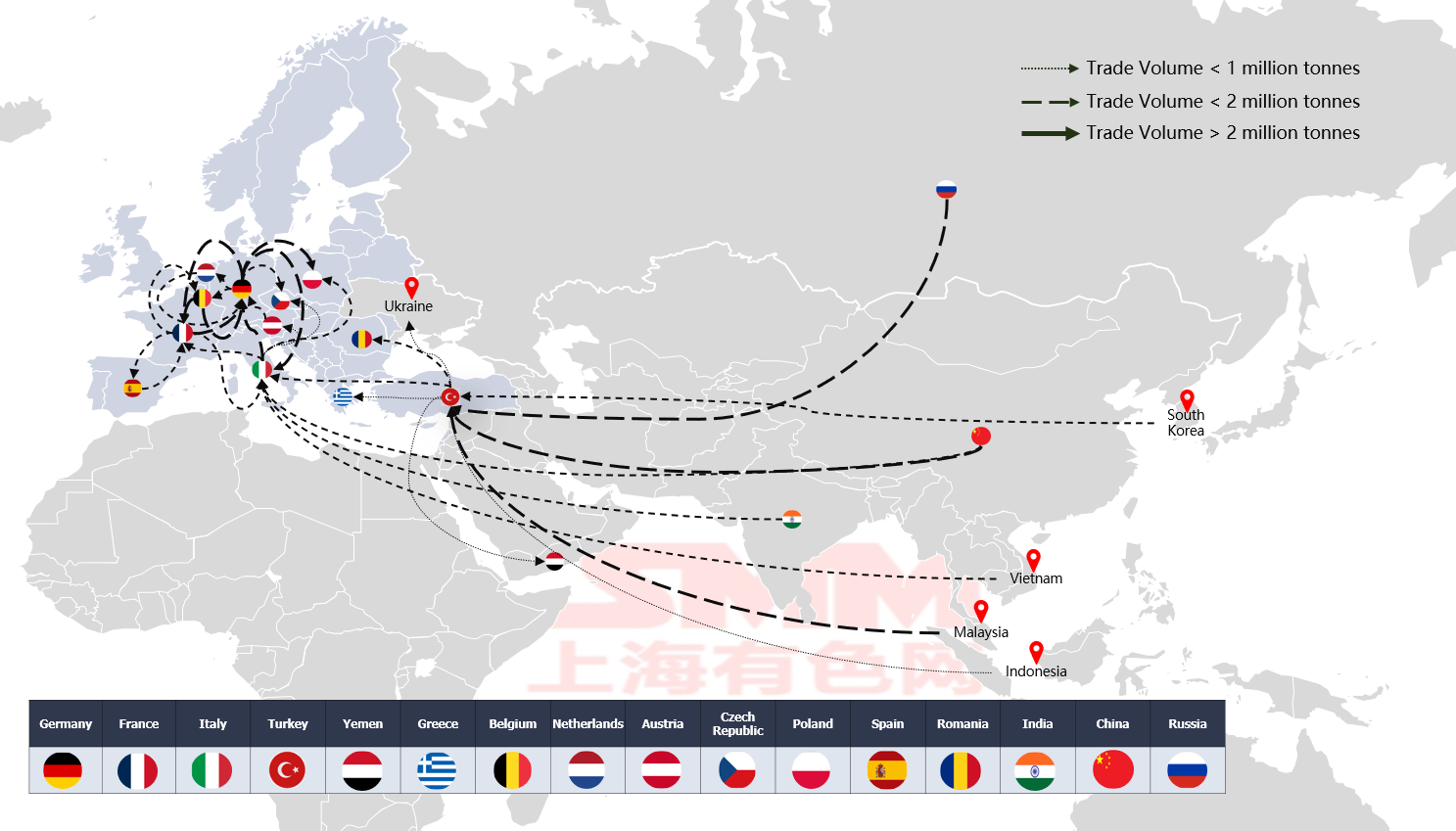

EU Trade Patterns and the Rise and Challenges of Turkey as a Processing Hub

Source: SMM, TradeMap, UN Comtrade

The EU steel trade has formed a sophisticated three-tier ecosystem, operating efficiently through a dual-track model of internal circulation and external connectivity.

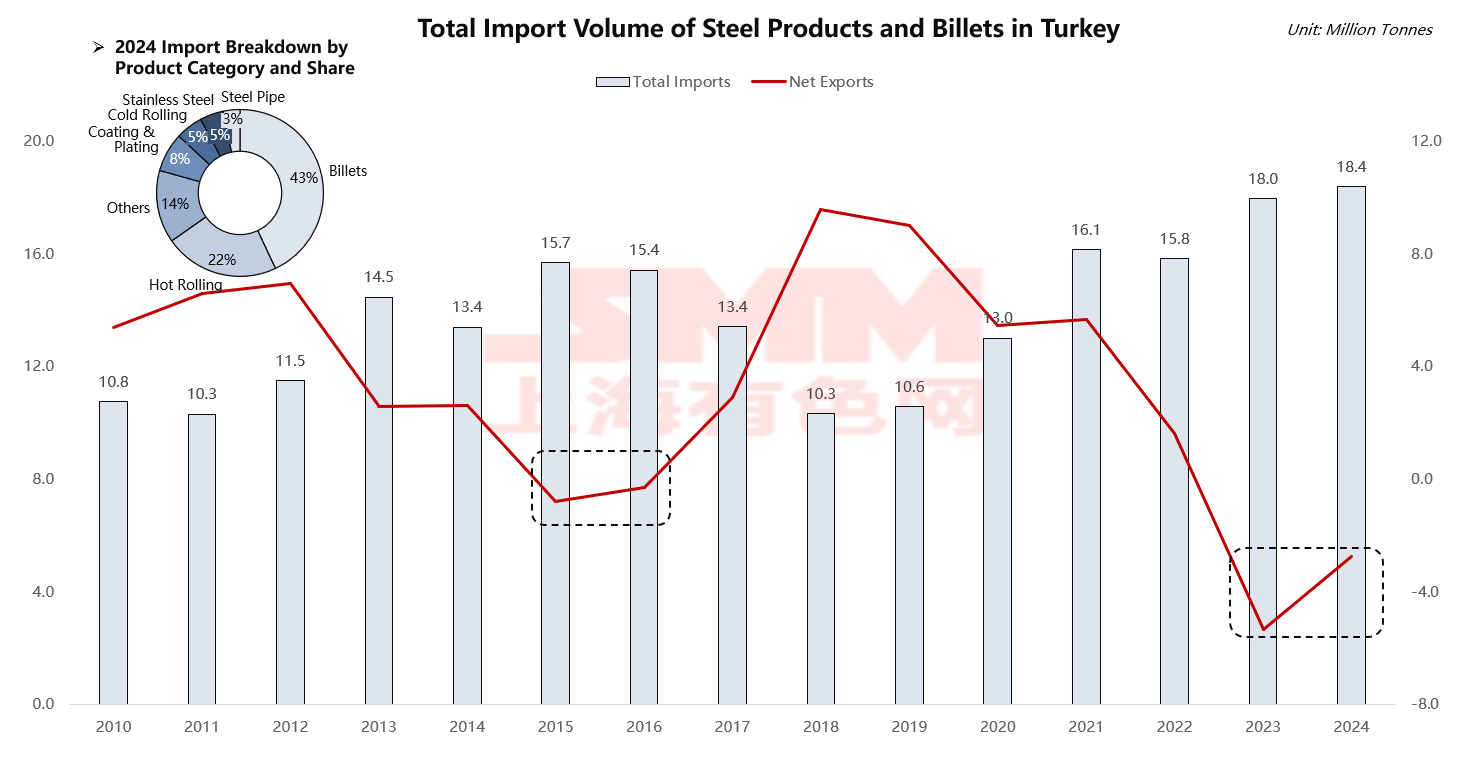

Germany remains the core of the supply chain, accounting for 23% of France's and 19% of Italy's import shares. It dominates the circulation of technical steel products with high-value-added items such as coated sheets (27%) and hot-rolled sheets (22%). France compensates for a 1.35-million-ton supply gap through imports while focusing on exporting high-end sheets. Italy, operating on a "large imports, large exports" model, maintains a net import of 3.68 million tons while specializing in exporting high-value-added products like steel pipes. Turkey, leveraging its unique geographical advantages, has developed a model of importing semi-finished products and exporting finished products. Its imports consist of 43% billets and 22% hot-rolled sheets, while its exports are dominated by rebar (26%) and steel pipes (14%). The focus of its supply chain has shifted eastward, with China and Russia collectively accounting for 41% of its imports. The EU connects globally through Turkey while maintaining direct trade channels. Germany's limited but precise non-EU exports and Italy's over 30% share of imports from Asia together form a diversified external market connectivity network.

This three-tier system, with its precise division of labor, ensures the efficient circulation of technical steel within the region while achieving flexible connectivity with global markets through Turkey's processing hub function, creating a steel trade ecosystem that balances efficiency and resilience.

Source: SMM, WSA

The most unique aspect of this system lies in Turkey's role as a strategic processing hub. Chart shows that its net exports turned negative in 2015-2016 and 2023-2024, precisely evidencing the success of its business model of importing semi-finished products, processing them, and exporting finished products. In-depth analysis reveals that 43% of Turkey's 2024 imports were billets, coupled with 22% hot-rolled sheets, meaning two-thirds of its imports are primary products for further processing. In contrast, its exports are dominated by construction-grade finished products like rebar (26%), steel pipes (14%), and sections (12%). Turkey imports semi-finished products from cost-competitive regions such as China, Russia, and Malaysia, leveraging its relatively low energy and manufacturing costs for rolling or processing, and then exports to the EU, Middle East, and North Africa. When domestic production or export demand is strong, the volume of semi-finished product imports significantly exceeds the volume of primary products directly exported, resulting in negative net exports.

Economic and Demand Cyclical Fluctuations:

-

2015-2016: A boom in Turkey's domestic construction industry, coupled with strong demand from neighboring regions (e.g., the Middle East), drove massive imports of raw materials to meet processing and export orders.

-

2023-2024: This phenomenon has intensified again. On one hand, it may stem from post-pandemic economic recovery and reconstruction demand. On the other hand, Turkish manufacturers may be strategically stockpiling raw materials in anticipation of future supply chain tensions due to the EU's new quota policies and CBAM.

While this business model secures Turkey's unique position in the global supply chain, it also faces significant challenges. The upcoming EU "Quota Reduction + CBAM" regulations pose a dual blow:

-

Quota reductions will directly limit the volume of finished products Turkey can export to the EU.

-

CBAM will target the relatively high carbon footprint of its production processes. Due to its reliance on fossil fuels and extensive use of high-carbon imported billets, CBAM will impose substantial additional costs, severely undermining its competitiveness as a processing hub.

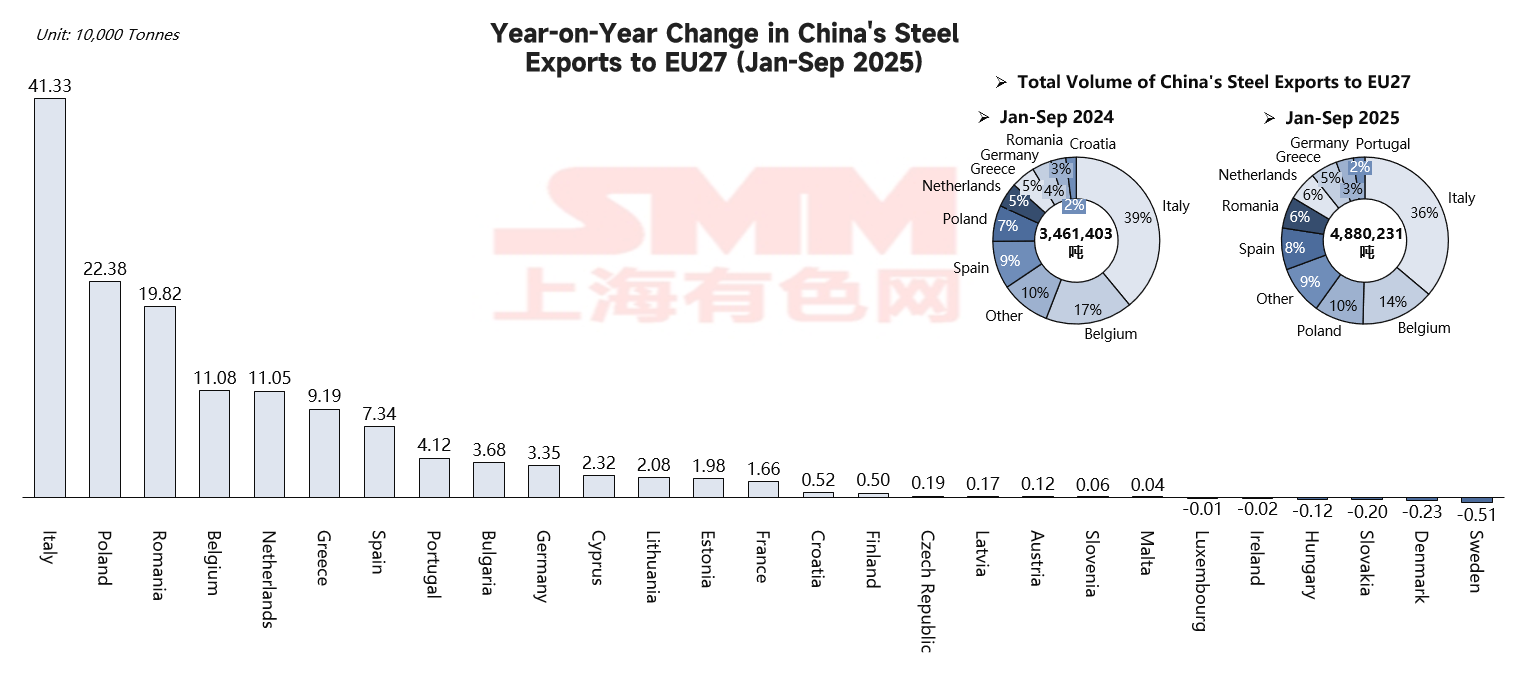

Current State of China's Exports to the EU—The Final Spree Before the Quota Deadline

Source: SMM, TradeMap

The data reveals a contradictory and warning picture. On the surface, China's steel exports to the EU from January to September 2025 show remarkable vitality, with significant year-on-year growth to multiple countries:

-

Italy: +413.3k tons (+31%)

-

Poland: +223.8k tons (+93%)

-

Romania: +198.2k tons (+197%)

-

Belgium: +110.8k tons (+19%)

-

Netherlands: +110.5k tons (+67%)

However, this does not signal a recovery in the competitiveness of Chinese steel. Instead, it represents the "calm before the storm" and a "final spree under the quota system." This apparent prosperity stems from three factors:

-

Concentrated quota utilization cycles: Exporters rush to ship within valid quota periods to avoid high tariffs.

-

Anticipatory stockpiling in the supply chain: EU downstream users, foreseeing supply chain tensions and cost increases post-2026, are building inventories in advance.

-

Micro-level adjustments in market structure: Growth is concentrated in Eastern European countries, as traditional Western European markets face intense competition or exhausted quotas.

In anticipation of a drastic deterioration in the trade environment in 2026, Chinese exporters are making a strategic push to utilize the limited quota space remaining under the current safeguard measures. Once the new EU regulations take effect in 2026, current trade flows will face severe impacts. A 50% over-quota tariff will be an insurmountable cost barrier for Chinese steel, meaning the traditional direct supply path to the EU market will be severely hindered.

Future Outlook: New Rules Under the Dual Barriers and the Path Forward for China's Steel Industry

The dual barriers of Quotas + CBAM being constructed by the EU mark a fundamental transformation in global steel trade rules.

The EU plans to cut its steel import quota by 47% to approximately 18.3 million tons starting in 2026, while raising the over-quota tariff from 25% to 50%. While quotas restrict volume, the Carbon Border Adjustment Mechanism (CBAM) will screen the "quality" of imported products from a cost perspective. Starting in 2026, importers will need to purchase CBAM certificates, with prices linked to the EU Emissions Trading System (EU ETS) allowance prices. This means that steel entering the EU market must possess both quota allowances and low-carbon certifications. The core objective of this policy combination goes far beyond traditional trade protection. On one hand, it aims to prevent "carbon leakage" — the relocation of industries to regions with lower environmental standards due to high carbon costs within the EU. On the other hand, the EU hopes to leverage its market power to elevate its carbon pricing rules from a regional to a global standard through the "Brussels Effect", thereby seizing dominance in shaping future global green trade rules.

Immediate Impacts on China's Steel Industry:

-

Severely hindered direct export paths: The quota reduction means all supplying countries will face fiercer competition for quotas. Once quotas are exceeded, the 50% tariff will be an unbearable cost barrier for any Chinese steel.

-

Carbon costs significantly erode China's price advantage: As China's steel production still relies heavily on blast furnace–basic oxygen furnace (BF-BOF) routes with a high carbon footprint, CBAM will impose corresponding costs based on actual emissions.

-

Trigger global ripple effects: Steel blocked from the EU market will flood other markets, such as Southeast Asia and the Middle East, intensifying global competition and depressing global steel prices.

Systematic Response Strategies for China's Steel Industry:

-

Short-term buffer: Utilize the transition period and quotas effectively, advocate for policy buffers, and establish early warning and support systems. Before the new rules fully take effect in 2026, optimize the efficiency of existing quota use and seek more reasonable transition arrangements through industry associations.

-

Long-term fundamental solutions: Proactively embrace the low-carbon revolution, elevating low-carbon transition to a strategic imperative for survival. This includes accelerating the development of electric arc furnace (EAF) short-process steelmaking, actively exploring cutting-edge technologies like hydrogen-based metallurgy, and increasing the proportion of green electricity in energy consumption. Simultaneously, build core carbon management capabilities by establishing accurate and traceable carbon data accounting systems to meet CBAM's complex reporting requirements.

-

Industry-level coordination: Accelerate the reform of the national carbon emissions trading market, building a carbon pricing system aligned with international standards. Actively participate in WTO and other international organization negotiations on carbon border adjustment mechanisms to gain a voice.

Global Steel Trade Rules Are Being Systematically Reshaped, with Fundamental Changes in Competition Dimensions

The EU is driving a policy-driven industrial revolution. Its Quota + CBAM combination establishes a new set of market access rules. This means that future steel products entering the EU market must simultaneously possess two key elements: Quota Allowances (market access permit) and Low-Carbon Certification (cost competitiveness permit). Consequently, global steel trade competition is evolving from the traditional two-dimensional competition of price and quality into a new three-dimensional era of price, quality, and carbon footprint.

Core Impact on China: Traditional Paths Blocked, Green Transition Transforms from Choice to Necessity

Under the 2026 new rules, the traditional path of direct, large-scale exports to the EU via general trade is essentially blocked for Chinese steel. This is not only due to the sharp contraction of the quota pool but also because CBAM will completely erode the cost advantage based on a high carbon footprint. Therefore, for China's steel industry, the low-carbon transition is no longer an option but the only path for future survival and development. This is an industrial upgrade battle forced by external rules.

Profound Impact on the Global Landscape: Reshaping Supply Chains, Exporting New Standards, Triggering Trade Diversion

-

Supply Chain Reshaping: As illustrated by the Turkey case, all supply chain segments with high carbon footprints (including processing hubs) will face severe challenges. The global steel industry chain will reorganize around "green" and "cost."

-

Rule Exportation: The EU's move aims to turn its carbon pricing and trade rules into global standards through the Brussels Effect, seizing the high ground and discourse power in the future green economy.

-

Global Shockwaves: Steel production capacity blocked from the EU market will flood other markets, intensifying competition in other regions and posing challenges to the stability of the global steel market.