- Chính Sách và Nhu Cầu Thúc Đẩy Cải Thiện Song Song Cơ Cấu Sản Xuất của Các Nhà Máy Thép

Công suất cán nguội tăng 60% trong thập kỷ qua. Từ năm 2015 đến 2020, công suất cán nguội tăng trưởng ổn định và nhanh chóng, với tốc độ tăng trưởng bình quân hàng năm là 9,7%, đạt đỉnh khoảng 11% vào năm 2020. Bắt đầu từ năm 2021, Biện pháp thực hiện thay thế công suất trong ngành thép đã thúc đẩy tăng tỷ lệ sử dụng công suất cán nguội, dẫn đến sản lượng cán nguội tăng đáng kể, trong khi tốc độ tăng trưởng công suất cán nguội chậm lại, với tốc độ tăng trưởng bình quân hàng năm từ năm 2021 đến 2024 chậm lại còn 2,9%. Sự thay đổi này phản ánh quá trình chuyển đổi của ngành từ mở rộng công suất sang cạnh tranh thị phần, đồng thời cũng thúc đẩy các nhà máy thép sản xuất các sản phẩm cao cấp hơn để nắm bắt thị phần. Sau đó, bắt đầu từ năm 2022, sáng kiến "Vật liệu thép tiên tiến" của Bộ Công nghiệp và Công nghệ thông tin (MIIT) đã cung cấp trợ cấp cho thép ô tô có độ bền cực cao; vào năm 2023, Bộ Thương mại đã đưa thép silicon cán nguội và tôn ô tô có độ bền cao vào danh sách trắng "Sản phẩm thép có giá trị gia tăng cao"; và sự phát triển nhanh chóng của các ngành hạ lưu, đặc biệt là xe điện (NEV), đã thúc đẩy đáng kể nhu cầu về thép cán nguội ô tô cao cấp. Được kích thích bởi cả chính sách và nhu cầu, các nhà máy thép đã cải thiện cơ cấu sản xuất của mình. Theo khảo sát của SMM, lợi nhuận từ thép đặc chủng cao hơn so với các sản phẩm cán nguội thông thường, và lượng đơn đặt hàng thép đặc chủng cũng mạnh hơn. Kết quả là, các nhà máy thép ưu tiên thép đặc chủng trong lịch trình sản xuất của mình và giảm sản xuất cán nguội thông thường khi thích hợp.

Công Suất Cán Nguội Trung Quốc, 2015-2025E

Nguồn: SMM

- Cần Lập Kế Hoạch Dài Hạn để Giải Quyết Vấn Đề "Vận Chuyển Nguyên Liệu từ Đông sang Tây"

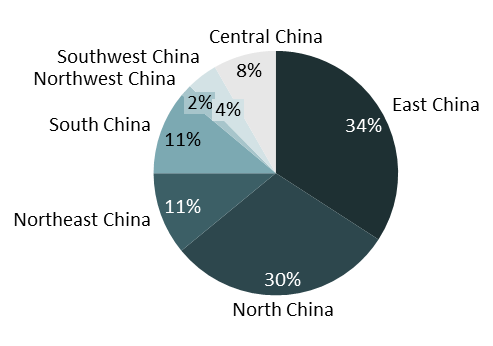

Về phân bố công suất cán nguội, miền đông và miền bắc Trung Quốc chiếm hơn 60% tổng công suất, trở thành hai trung tâm cán nguội lớn kiểm soát vững chắc sự thống trị về cung cấp. Miền nam và đông bắc Trung Quốc theo sau về quy mô, nhưng công suất chỉ bằng một phần ba so với miền đông và miền bắc Trung Quốc. Miền Trung, tây nam và tây bắc Trung Quốc cùng chiếm chưa đến 15%, với mật độ công suất thấp nhưng nhu cầu sản xuất đáng kể, khiến chúng trở thành những khu vực nhập khẩu ròng rõ rệt về tài nguyên cán nguội. Tổng quan, công suất cán nguội tập trung ở khu vực sông Dương Tử và ven biển, trong khi Tây Trung Quốc bị thiệt thòi nghiêm trọng.

Nhìn về tương lai, với sự tập trung và phát triển của ngành công nghiệp ô tô và gia dụng ở khu vực phía tây, nhu cầu đang thúc đẩy sự dịch chuyển công suất thép cuộn cán nguội (CRC) về phía tây. Hơn nữa, "Danh mục Ngành nghề Khuyến khích Khu vực Miền Tây (Phiên bản 2025)" hỗ trợ sản xuất lò điện, trong khi lò cao vẫn cần tuân thủ các yêu cầu thay thế công suất. Việc thay đổi mô hình "vật liệu phía đông vận chuyển sang tây" vẫn cần kế hoạch dài hạn.

Phân bố Công suất CRC của Trung Quốc năm 2025

Nguồn: SMM

- Mô hình "Lò cao Sáu, Lò điện Bốn" Dường như Không đổi, nhưng Ẩn chứa Phức tạp

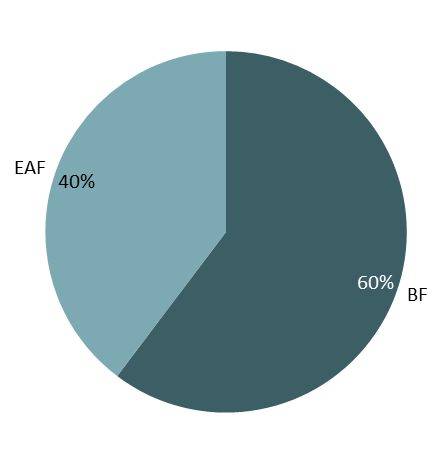

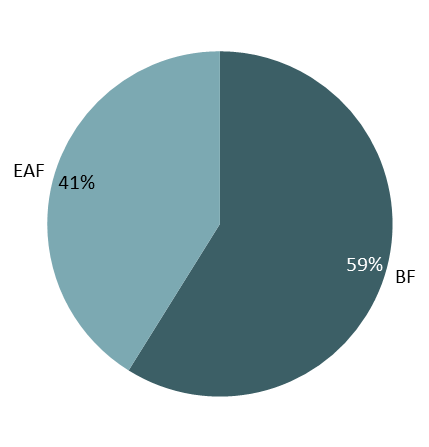

Xem xét sự thay đổi trong thị phần công suất CRC của lò cao và lò điện từ 2020 đến 2025, mô hình "lò cao sáu, lò điện bốn" không thay đổi trong sáu năm, khẳng định quan điểm trước đây của chúng tôi rằng việc thay thế công suất CRC năm 2021 đã chuyển các nhà máy thép CRC từ mở rộng công suất sang cạnh tranh thị phần hiện có. Do đó, trong khi t tổng công suất CRC ít biến động rõ rệt từ 2020 đến 2025, những thay đổi đáng kể đã xảy ra trong bối cảnh công suất CRC.

So sánh Công suất CRC của Nhà máy Thép Lò cao và Lò điện: 2020 so với 2025

Nguồn: SMM

Trong sáu năm, mặc dù thị phần lò điện chỉ tăng 1%, đã có sự dịch chuyển nội bộ đáng chú ý. Các nhà máy thép lò điện loại bỏ dần các dây chuyền sản xuất hàng năm thấp, thay thế bằng các dây chuyền có sản lượng hàng năm cao hơn, hiệu quả hơn, từ đó giảm tiêu hao năng lượng mỗi tấn thép và tăng lợi nhuận. Đồng thời, các nhà máy thép lò cao tiếp tục tối ưu hóa hệ thống sản xuất nội bộ, kéo dài chiều dài dây chuyền sản xuất, và dần hình thành vòng khép kín nội bộ từ gang lỏng đến thép cuộn cán nóng (HRC) đến CRC, đảm bảo lợi nhuận từ nguyên liệu thô trong nội bộ.

- Khi Chi phí Carbon Gặp Phí điện Xanh: Ngành Thép Đang Hướng Về Đâu?

Hơn nữa, phát triển xanh hiện là trọng tâm chính của ngành thép. Lò cao tiêu thụ nhiều than và ít điện, trong khi lò điện chủ yếu tiêu thụ điện. Tuy nhiên, trong bối cảnh mục tiêu “kép” về carbon, việc khử carbon sâu trong ngành thép chắc chắn đòi h hỏi giảm t tỷ trọng lò cao và tăng tỷ trọng lò hồ quang. Theo SMM, nhiều nhà máy thép lò cao đang triển khai mô hình sản xuất điện xanh. Ví dụ, kể từ đầu thời kỳ “Kế hoạch 5 năm lần thứ 14”, Tập đoàn Thép Jiuquan (JISCO) đã khởi động lưới điện thông minh 2,400 MW và dự án trình diễn tiêu thụ năng lượng mới tại địa phương, đạt t tỷ lệ điện xanh 31.2% và giảm tiêu thụ 2.1 triệu tấn than tiêu chuẩn mỗi năm. Baosteel Zhanjiang dự kiến hoàn thành dây chuyền sản xuất tấm thép mỏng cao cấp gần như không carbon đầu tiên tại Trung Quốc vào cuối năm 2025, sử dụng quy trình ngắn “lò shaft dựa trên hydro + lò điện”, với sản lượng ước tính khoảng 1.8 triệu tấn tấm thép không carbon mỗi năm và giảm phát thải carbon hằng năm trên 3.14 triệu tấn. Baosteel bắt đầu giao dịch điện xanh từ năm 2018 và hiện có thể đạt mức giá mua điện xanh bên ngoài thấp hơn giá nhiệt điện, cùng các sáng kiến khác.

Về chi phí carbon, theo thông tin giao dịch phát thải carbon toàn quốc do Sở Giao dịch Môi trường và Năng lượng Thượng Hải công bố, giá đóng c cửa t tổng hợp của thị trường carbon toàn quốc năm 2024 dao động trong khoảng 69–106 nhân dân tệ/tấn, ổn định ở mức 97.49 nhân dân tệ/tấn vào cuối năm 2024. Dựa trên tính toán của Hiệp hội Thép Trung Quốc (CISA) và SMM, lượng phát thải carbon cho mỗi tấn thép cán nguội sản xuất bằng lò cao là khoảng 2.2 tấn CO2, trong khi với luyện thép lò hồ quang con số này là khoảng 0.7 tấn CO2, chênh lệch 1.5 tấn CO2 mỗi tấn. Kết hợp với giá đóng c cổng t tổng hợp của thị trường carbon cuối năm 2024, quy trình lò hồ quang tiết kiệm khoảng 146 nhân dân tệ/tấn chi phí carbon so với quy trình lò cao. Về phí bổ sung điện xanh, sản xuất một tấn thép cán nguội bằng điện xanh thông qua quy trình lò hồ quang chịu ảnh hưưởng bởi mức tiêu thụ năng lượng của quy trình cán nguội lò hồ quang và giá điện xanh, đồng thời thay đổi tùy theo công nghệ nhà máy và chính sách địa phương. Giá thị trường của thép cán nguội sản xuất bằng điện xanh cũng cao hơn so với thép cán nguội thông thường, thể hiện mức phí bảo hiểm đáng kể theo tỷ lệ phần trăm.

Xét cả chi phí carbon và phí bảo hiểm điện xanh, với việc tiếp tục thực hiện chính sách "song carbon", chi phí sản xuất điện xanh dự kiến sẽ giảm dần, trong khi chi phí carbon dự kiến sẽ tăng. Các đường cong sản xuất cho quy trình Lò cao (BF) và Lò hồ quang điện (EAF) sẽ dần dịch chuyển, và thị phần công suất EAF dự kiến sẽ tiếp tục tăng trong tương lai.

Tóm lại, trong thập kỷ qua, trọng tâm phát triển của ngành công nghiệp cán nguội Trung Quốc đã chuyển rõ rệt từ "mở rộng quy mô" sang "nâng cao chất lượng". Tốc độ tăng trưởng công suất chậm lại cùng với t tỷ lệ sử dụng tăng lên cho thấy cạnh tranh ngành đã chính thức bước vào giai đoạn tập trung vào công nghệ, cơ cấu và hiệu quả. Được thúc đẩy bởi định hướng chính sách chính xác và nhu cầu cao cấp từ hạ nguồn, việc thay thế công suất đã thúc đẩy tối ưu hóa và nâng cấp cấu trúc nội bộ, và xu hướng cao cấp hóa sản phẩm là không thể đảo ngược. Đồng thời, mục tiêu "song carbon" đang định hình lại logic sản xuất và đường cong chi phí của ngành, mở ra không gian phát triển rộng lớn cho quy trình EAF và công nghệ luyện kim xanh. Nhìn về phía trước, những thách thức chính đối với ngành sẽ là giải quyết tình trạng "vật liệu miền đông vận chuyển sang miền tây" do sự phân bố công suất không cân bằng giữa các vùng, và cân bằng chi phí cùng lợi ích của quá trình chuyển đổi xanh.

![[SMM Khối lượng giao dịch HRC hàng ngày] Giao dịch HRC giao ngay yếu](https://imgqn.smm.cn/usercenter/ENDOs20251217171718.jpg)

![[SMM Đánh giá hàng ngày Tấm & Lá] Dư địa giảm giá ngắn hạn hạn chế đối với Tấm & Lá](https://imgqn.smm.cn/usercenter/niwZw20251217171715.jpg)