1.Giới thiệu:Tình thế khó khăn của phế liệu đồng cấp thấp — “Không còn đường đi”

Trong thập kỷ qua,dòng chảy phế liệu đồng toàn cầu đã trải qua hai chuyển dịch cấu trúc.Đầu tiên bắt đầu từ việc Trung Quốc hạn chế nhập khẩu “phế thải nước ngoài”,khiến lượng lớn phế liệu đồng từ châu Âu và Mỹ chuyển hướng sang các nước Đông Nam Á để phân loại và sơ chế trước khi tái xuất sang Trung Quốc.Malaysia,Việt Nam và Thái Lan từng đóng vai trò trung tâm trung chuyển then chốt trong chuỗi cung ứng này.

Tuy nhiên,những năm gần đây,khi các quốc gia Đông Nam Á siết chặt tiêu chuẩn nhập khẩu và tăng cường giám sát môi trường,mô hình thương mại này — đặc trưng bởi gia công nhẹ và tái xuất — đã bước vào giai đoạn “bán đóng c cửa”.Trong khi đó,các nước phương Tây,với động lực từ tầm quan trọng chiến lược của tài nguyên đồng và mục tiêu kinh tế tuần hoàn,ngày càng giữ lại phế liệu đồng chất lượng cao cho nhu cầu trong nước.Điều này càng làm giảm lượng vật liệu đồng tái chế lưu thông trên thị trường quốc tế.

Hệ quả là,một khối lượng lớn phế liệu đồng cấp thấp và trung bình hiện đang bị mắc kẹt hiệu quả:không thể vào Trung Quốc,nước tiêu thụ đồng lớn nhất thế giới,và ngày càng bị chặn bởi các hạn chế nhập khẩu từ Đông Nam Á — khiến chúng “không còn đường đi”.

Trong bối cảnh này,các công ty thương mại và gia công đang tích c cực tìm kiếm các trung tâm trung chuyển và xử lý sơ bộ mới để hấp thụ lượng vật liệu cấp thấp bị dịch chuyển.Trong số các khu vực tiềm năng — như Ấn Độ,Trung Đông và Nam Mỹ — Trung Đông đang nổi lên như một ứng c cử viên triển vọng,nhờ chế độ thương mại mở,lợi thế về chi phí và vị trí hậu cần chiến lược.

2.Kết thúc một thời kỳ:Sự suy giảm của Đông Nam Á với tư cách là Trung tâm Trung chuyển Phế liệu Đồng Cấp Thấp

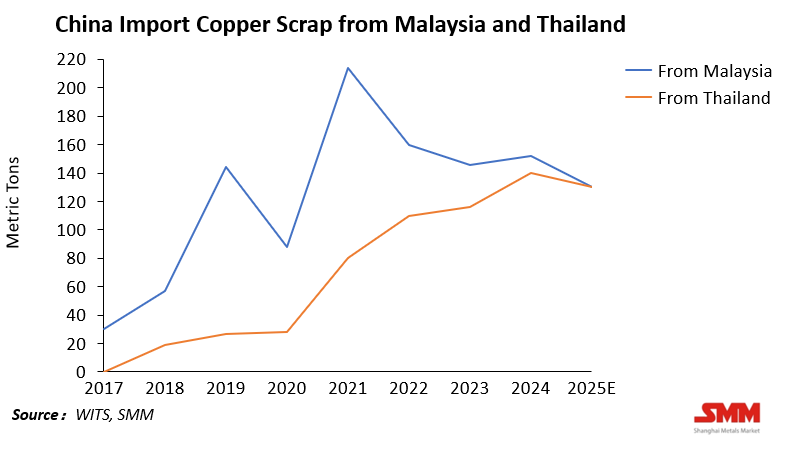

Kể từ lệnh cấm nhập khẩu chất thải rắn của Trung Quốc,Đông Nam Á đã trở thành khu vực trung chuyển phế liệu đồng lớn toàn cầu.Các nước như Malaysia và Thái Lan đã hấp thụ khối lượng đáng kể phế liệu đồng cấp thấp từ châu Âu và Mỹ,thực hiện các quy trình cơ bản như phân loại,cắt và đóng gói lại trước khi tái xuất sang Trung Quốc.Tuy nhiên,thời kỳ Đông Nam Á là “cửa ngõ” phế liệu đồng của thế giới đang đến hồi kết.

Năm 2021,Malaysia triển khai các tiêu chuẩn SIRIM mới,nâng ngưỡng nhập khẩu lên đáng kể — yêu cầu hàm lượng đồng tối thiểu 94,75%.Lượng lớn phế liệu đồng cấp thấp đã bị từ chối hoặc mắc kẹt tại các cảng.Kết quả là nhiều công ty tái chế và gia công lâu đời đã di dời, với một phần đáng kể chuyển đến Thái Lan, nơi các chính sách lúc đó còn lỏng lẻo hơn.

Tuy nhiên kể từ năm 2023, Thái Lan cũng siết chặt hệ thống nhập khẩu và cấp phép phế liệu kim loại, đồng thời trấn áp hoạt động buôn lậu và khai báo gian dối. Về bản chất, Thái Lan đang trở thành “Malaysia tiếp theo”. Với việc thực thi toàn diện, thời gian thông quan kéo dài và chi phí tuân thủ cao hơn, vai trò của Đông Nam Á là trung tâm tái xuất phế liệu đồng cấp thấp đang nhanh chóng mờ nhạt. Các thương nhân giờ buộc phải tìm kiếm điểm đến mới — và Trung Đông đã lọt vào tầm ngắm của họ như một trung tâm gia công tiềm năng kế tiếp.

3. Tiềm Năng Của Trung Đông: Linh Hoạt Chính Sách + Lợi Thế Chi Phí + Vị Trí Chiến Lược

Khi các thương nhân toàn cầu tìm kiếm căn c cứ gia công mới, sự kết hợp ưu thế độc đáo của Trung Đông đã định vị nó như một điểm nóng mới nổi cho hoạt động tái xuất và gia công nhẹ phế liệu đồng. Sức hấp dẫn của nó bắt nguồn từ ba khía cạnh chính: chính sách khoan hồng, cơ cấu chi phí cạnh tranh và định vị địa lý, thương mại chiến lược.

(1) Tính Linh Hoạt Về Chính Sách

Môi trường quy định tương đối thoải mái của Trung Đông hiện là điểm thu hút lớn nhất. Tương phản rõ rệt với các rào cản môi trường ngày càng gia tăng ở Đông Nam Á, hầu hết các quốc gia Trung Đông — đặc biệt là UAE, Oman và Ả Rập Xê-út — vẫn chưa áp dụng các hạn chế nghiêm ngặt đối với nhập khẩu phế liệu đồng.

Các chính phủ trong khu vực ưu tiên thu hút đầu tư nước ngoài và đa dạng hóa công nghiệp hơn là các ràng buộc về môi trường. Các khu tự do như Khu Thương mại Tự do Jebel Ali (JAFZA) và Khu Kinh tế Khalifa Abu Dhabi (KEZAD) ở UAE, cùng Khu Tự do Sohar ở Oman, cung cấp các ưu đãi bao gồm thuế quan bằng 0 và nhập khẩu không cần giấy phép. Đối với các thương nhân tìm kiếm thủ tục hải quan hiệu quả và tối thiểu hóa quan liêu, sự c cởi mở quy định này mang lại một lợi thế vô song.

(2) Khả Năng Cạnh Tranh Về Chi Phí

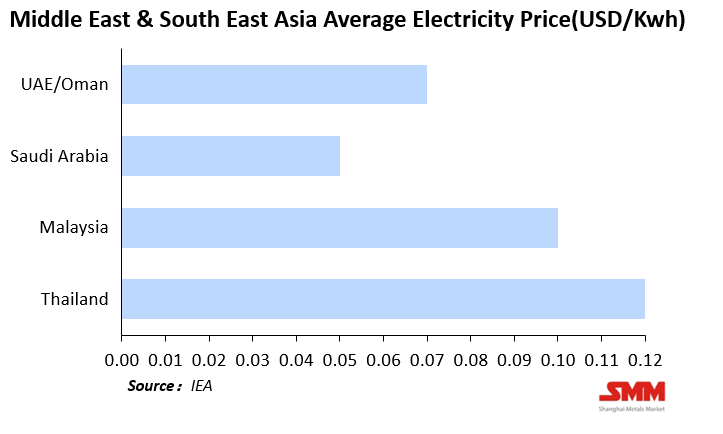

Trung Đông cũng có lợi thế chi phí đáng kể, đặc biệt về năng lượng. Theo dữ liệu từ Cơ quan Năng lượng Quốc tế (IEA) và các cơ quan quản lý khu vực:

Khoảng cách chi phí năng lượng đáng kể này chuyển thành khả năng cạnh tranh giá mạnh mẽ. Kết hợp với cơ sở hạ tầng logistics hiện đại và chi phí kho bãi thấp, các cảng Trung Đông có thể vận chuyển nguyên liệu hiệu quả. Mặc dù chi phí lao động địa phương cao hơn, các khu công nghiệp phụ thuộc nhiều vào lao động nhập cư từ Ấn Độ, Pakistan và Bangladesh, giúp chi phí lao động cho chế biến nhẹ gần như ngang bằng với Đông Nam Á.

(3) Vị trí chiến lược và cơ sở hạ tầng

Về mặt địa lý, Trung Đông nằm ở ngã ba giao thoa của châu Á, châu Âu và châu Phi — kết nối phía tây với thị trường châu Âu và phía đông với Trung Quốc, Ấn Độ và Đông Nam Á. Các cảng nước sâu đẳng cấp thế giới của khu vực — như Jebel Ali, Sohar và Dammam — mang lại lợi thế tự nhiên cho tái xuất khẩu và thương mại quá cảnh.

Những cảng này cho phép thực hiện chu trình hoàn chỉnh nhập khẩu–chế biến–tái xuất, h hỗ trợ các hoạt động từ lưu kho, phân loại đến đóng gói lại và thậm chí là nấu chảy sơ bộ — củng cố tiềm năng của khu vực như một trung tâm chế biến phế liệu đồng trong tương lai.

4. Bằng chứng mới nổi: Chức năng “Thu gom và Phân phối” non trẻ

Mặc dù lĩnh vực chế biến phế liệu đồng ở Trung Đông vẫn còn non trẻ, một số diễn biến đã cho thấy sự xuất hiện dần dần của nó như một điểm nút mới cho quá cảnh và chế biến nhẹ phế liệu đồng toàn cầu.

(1) UAE: Trở thành trung tâm thương mại của khu vực

Tại Dubai và Sharjah, ngày càng có nhiều công ty chuyên về phân loại, đóng gói và tái xuất khẩu phế liệu đồng. Nhiều công ty được hậu thuẫn bởi các nhà đầu tư từ Ấn Độ, Pakistan và Trung Quốc, tận dụng lợi thế thông quan hiệu quả và khu vực tự do của Cảng Jebel Ali để xử lý nguyên liệu có nguồn gốc từ châu Âu, Mỹ và châu Phi trước khi tái xuất sang châu Á.

Một số công ty đã lắp đặt dây chuyền chế biến sơ bộ để nâng cao độ tinh khiết của đồng nhằm đáp ứng tiêu chuẩn nhập khẩu của Trung Quốc hoặc Ấn Độ. Mặc dù quy mô còn khiêm tốn, xu hướng này cho thấy UAE đang đảm nhận vai trò trung gian trong thương mại phế liệu đồng toàn cầu.

Đáng chú ý, kể từ năm 2024, UAE đã áp dụng mức thuế xuất khẩu 400 dirham (≈ 775 nhân dân tệ) mỗi tấn đối với phế liệu đồng. Mặc dù xuất khẩu giảm tạm thời, về lâu dài chính sách này có thể khuyến khích chế biến gia tăng giá trị nhiều hơn, dần chuyển đổi UAE từ một trung tâm phân loại đơn thuần sang một trung tâm sản xuất nhẹ.

(2) Oman: Xây dựng cụm công nghiệp dựa trên chính sách

Oman đã tích c cực thúc đẩy tái chế kim loại trong “Cụm Kim loại” tại Cảng Sohar, được thành lập trong những năm gần đây. Cụm này tập hợp các dự án tái chế đồng, nhôm và thép, đồng thời thu hút các nhà đầu tư từ Ấn Độ, Thổ Nhĩ Kỳ và châu Âu. Một số công ty đã bắt đầu tiến hành phân loại nhẹ và đóng gói lại tại địa phương.

Hơn nữa,"Chiến lược Phát triển Công nghiệp 2040" của Oman xác định rõ năng lực tái chế kim loại và tái xuất khẩu là trụ cột của đa dạng hóa công nghiệp — tạo nền tảng chính sách vững chắc cho nhập khẩu và xử lý phế liệu đồng hợp pháp.

(3) Ả Rập Xê-út:Hướng tới Nền Kinh tế Tuần hoàn Nội địa

Dù nhập khẩu phế liệu đồng của Ả Rập Xê-út còn hạn chế,Chiến lược Kinh tế Tuần hoàn Quốc gia nhấn mạnh việc phát triển hệ thống tái chế kim loại và thiết lập khu công nghiệp cho sản xuất kim loại thứ cấp,có sự tham gia của đầu tư nước ngoài.Khi cơ sở hạ tầng và phối hợp liên vùng được cải thiện,Ả Rập Xê-út có thể trở thành trung tâm phân phối lại then chốt trong mạng lưới phế liệu đồng nội bộ Trung Đông.

Nhìn chung,dù Trung Đông thiếu năng lực nấu luyện hoặc tinh chế quy mô lớn,khả năng quá cảnh,lưu kho và xử lý sơ bộ đang phát triển nhanh chóng.Từ các khu tự do năng động và hiệu quả logistics cảng đến chính sách công nghiệp quốc gia,những tín hiệu này đều chỉ ra một hướng:Trung Đông đang được thương mại phế liệu đồng toàn cầu lựa chọn làm trung tâm xử lý và phân phối tiềm năng tiếp theo,theo mô hình Đông Nam Á.

5.Rủi ro và Bất định

Bất chấp tiềm năng,con đường Trung Đông trở thành trung tâm phế liệu đồng toàn cầu đối mặt với nhiều bất định — từ khoảng trống quy định đến thách thức địa chính trị.

(1) Khung Chính sách và Quy định Chưa Hoàn thiện

Giống như Đông Nam Á giai đoạn đầu,hầu hết quốc gia Trung Đông vẫn thiếu giám sát môi trường có hệ thống và tiêu chí nhập khẩu tiêu chuẩn cho phế liệu đồng.Ngoài UAE và Oman,ít nước có quy định rõ về chất lượng đồng,mức độ ô nhiễm hoặc truy xuất nguồn gốc.

Dù khoảng trống chính sách mang lại lợi thế thương mại ngắn hạn,nó tiềm ẩn rủi ro dài hạn về đảo ngược chính sách.Nếu đối tác quốc tế hoặc nhà nhập khẩu lớn yêu cầu tiêu chuẩn môi trường cao hơn,khu vực có thể đối mặt chu kỳ siết chặt tương tự Đông Nam Á từng trải qua.

(2) Rủi ro Môi trường và Uy tín

Chính phủ Trung Đông đang thúc đẩy tuyên truyền về "công nghiệp xanh" và kinh tế tuần hoàn.Tuy nhiên,quản lý môi trường kém hoặc thương mại bất hợp pháp ở giai đoạn đầu có thể dễ dàng làm t tổn hại những nỗ lực này.Đối với các nền kinh tế coi trọng hình ảnh như UAE và Ả Rập Xê-út, những nước muốn xây dựng thương hiệu là điểm đến đầu tư bền vững, việc bị dán nhãn "trung tâm xử lý chất thải giá rẻ" sẽ gây t tổn hại đến danh tiếng.

Do đó, để duy trì tăng trưởng, khu vực này phải thiết lập các khuôn khổ xử lý có thể truy xuất nguồn gốc, tuân thủ quy định và phát thải thấp — ngay cả khi phải trả giá bằng chi phí vận hành gia tăng.

(3) Rủi ro địa chính trị và hậu cần

Trung Đông vẫn là khu vực nhạy cảm về địa chính trị.Các vấn đề như an ninh hàng hải ở Biển Đỏ, căng thẳng Iran–Vùng Vịnh và xung đột khu vực có thể trực tiếp làm gián đoạn các tuyến đường vận chuyển phế liệu đồng.

Hơn nữa, mạng lưới hậu cần nội bộ của khu vực vẫn còn manh mún — trong khi các cảng biển của nó thuộc hàng đẳng cấp thế giới, khả năng kết nối liên vùng lại hạn chế, và vận tải xuyên biên giới thường phụ thuộc vào một số ít hành lang được chỉ định.Những yếu tố này tạo ra rủi ro hệ thống trong bối cảnh gián đoạn chuỗi cung ứng toàn cầu.

6.Kết luận: Trung Đông tại "Thời điểm cơ hội chính sách"

Sự biến chuyển của các dòng phế liệu đồng toàn cầu luôn phản ánh những thay đổi trong cấu trúc chính sách và chi phí.Lệnh cấm nhập khẩu của Trung Quốc từng thúc đẩy sự trỗi dậy của Đông Nam Á; giờ đây, việc thắt chặt của Đông Nam Á đang mở ra cơ hội mới cho Trung Đông.

Với hệ thống thương mại mở, chi phí năng lượng thấp và vị trí địa lý chiến lược, Trung Đông có những điều kiện tiên quyết cơ bản để trở thành trung tâm toàn cầu mới cho phế liệu đồng cấp thấp.

Tuy nhiên, tiềm năng không tự động biến thành hiện thực.Để thực sự nắm bắt cơ hội dịch chuyển công nghiệp này, các nền kinh tế Trung Đông phải cân bằng giữa tốc độ và cấu trúc — duy trì sự cởi mở và hiệu quả thương mại đồng thời thiết lập các khuôn khổ cơ bản về môi trường, khả năng truy xuất nguồn gốc và tuân thủ để tránh lặp lại chu kỳ "bùng nổ rồi hạn chế" của Đông Nam Á.

Cuối cùng, các dòng phế liệu đồng toàn cầu đại diện cho sự tương tác liên tục của chính sách, chi phí và địa chính trị.Ngày nay, Trung Đông đang ở vị trí mà Đông Nam Á đã đứng một thập kỷ trước: cơ hội dồi dào, nhưng thời cơ hẹp.Nếu khu vực này có thể thể chế hóa những lợi thế ban đầu và xây dựng một hệ sinh thái công nghiệp tích hợp, nó hoàn toàn có thể trở thành một mắt xích then chốt trong giai đoạn tiếp theo của bức tranh đồng tái chế toàn cầu.