Ngày 24 tháng 9 năm 2025, Freeport thông báo cắt giảm sản lượng tại dự án quặng tinh đồng Grasberg ở Indonesia do các yếu tố bất khả kháng — một trong những cú sốc tác động mạnh nhất đến thị trường đồng trong năm nay. Công ty cũng hạ dự báo sản lượng cho năm 2025 và 2026, thu hút sự chú ý mạnh mẽ của thị trường và đẩy giá đồng LME tăng ~3.5% trong ngày hôm đó. Đến ngày 25 tháng 9 năm 2025, giá đồng LME đạt mức cao nhất từ đầu năm là 10,485 USD/tấn. Dưới đây là phân tích ngắn gọn về tác động của việc cắt giảm sản lượng Grasberg đối với thị trường đồng điện phân/đồng tinh luyện.

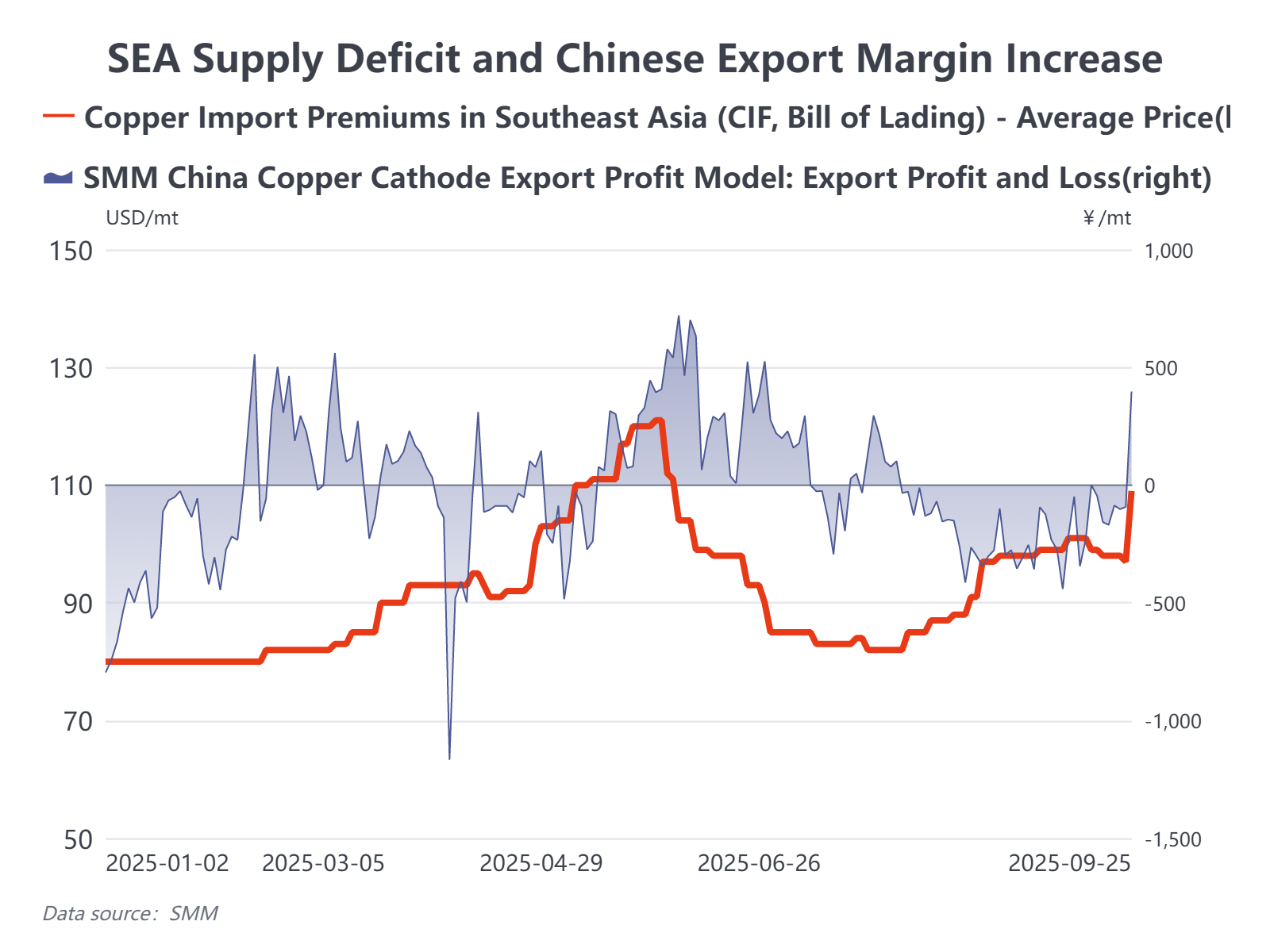

1. Nguồn cung Đông Nam Á bị ảnh hưưởng thêm — phí giao ngay có thể chạm mức cao nhất từ đầu năm

Freeport cho biết tình trạng bất khả kháng sẽ làm giảm sản lượng còn lại của Grasberg trong năm 2025 khoảng 250,000–260,000 tấn, và cắt giảm dự báo cho cả năm 2026 khoảng 270,000 tấn. Tổng cộng, điều này ngụ ý mất khoảng 500,000 tấn đồng trong 12–15 tháng tới. Mặc dù Freeport kỳ vọng khôi phục theo từng giai đoạn từ năm 2027, nhưng cũng cảnh báo về khả năng mất thêm 100,000–200,000 tấn. Grasberg là nguồn cung cấp nguyên liệu chính cho các nhà máy luyện đồng của Indonesia là Gresik và Manyar. SMM ước tính gián đoạn này có thể làm giảm sản lượng đồng tinh luyện của Indonesia trong quý 4/2025 khoảng 40,000 tấn mỗi tháng, phần lớn trong số đó đã được dành cho các hợp đồng dài hạn phục vụ thị trường Đông Nam Á. Kể từ khi nhà máy luyện PSR ngừng hoạt động hồi đầu năm, nguồn cung đồng tinh luyện Đông Nam Á vốn đã rất bất ổn; sự kiện này tiếp tục làm gián đoạn một chuỗi cung ứng vốn đã mong manh, và phí khu vực đã tăng lên rõ rệt.

2. Biên lợi nhuận nhập khẩu của Trung Quốc tăng — nhưng lợi nhuận hạn chế

Tiêu thụ nội địa trong tháng 9 không cho thấy sự cải thiện đáng kể và kỳ nghỉ Lễ Quốc khánh đang đến gần. Đợt tăng giá đã mở ra cơ hội xuất khẩu từ góc độ chênh lệch giá thuần túy, và một số nhà máy luyện kim có thể có động lực xuất khẩu ngắn hạn. Tuy nhiên, việc thiếu ưu đãi miễn/giảm thuế (và cơ chế thuế/hoàn thuế xuất khẩu) làm giảm lợi nhuận xuất khẩu sau đợt tăng giá nhanh gần đây. Sử dụng các giả định mua quặng trước đó vào khoảng 9,900–10,000 USD/tấn, tác động của các loại thuế/phí bổ sung lên tới khoảng 500 nhân dân tệ/tấn, nghĩa là biên lợi nhuận xuất khẩu không hấp dẫn như mức giá tiêu đề gợi ý.SMM dự kiến một số nhà máy luyện kim sẽ xuất khẩu đồng tinh luyện vào tháng 10 để giúp bù đắp thiếu hụt tại Đông Nam Á, nhưng khối lượng có thể sẽ hạn chế.

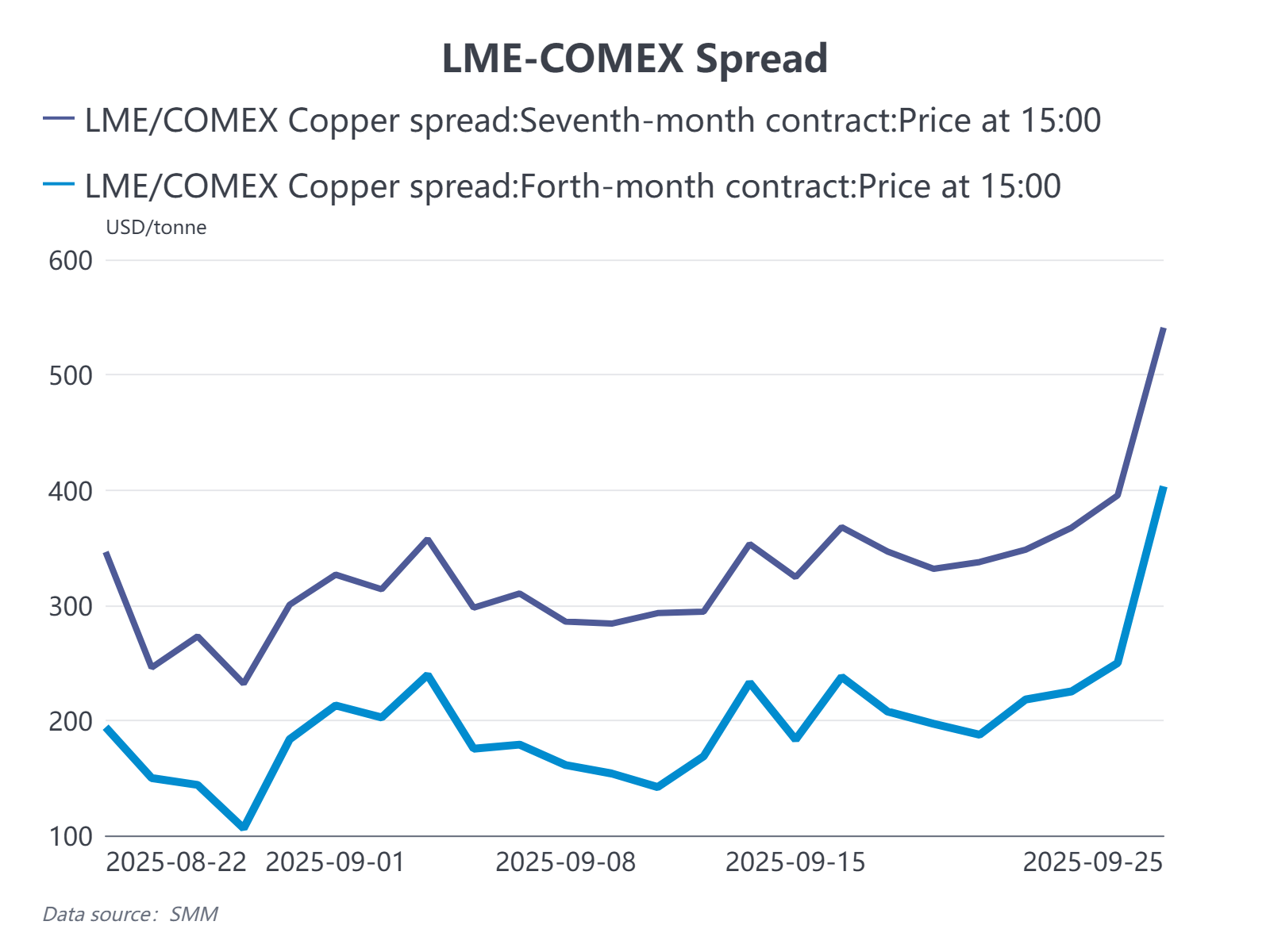

3. Cấu trúc kỳ hạn LME thu hẹp; chênh lệch kỳ hạn CL mở rộng

Với nguồn cung thắt chặt hơn ở châu Á, dự trữ LME có khả năng giảm và cấu trúc giao ngay – kỳ hạn (contango) sẽ thu hẹp. Tuy nhiên, với mức dự trữ LME hiện tại vẫn ở khoảng ~200,000 tấn, và giả định Đông Nam Á được bổ sung một phần từ xuất khẩu của Trung Quốc với mức thiếu hụt hàng tháng là 20–30 ngàn tấn, đường cong LME khó có khả năng chứng kiến một sự dịch chuyển c cực đoan trong năm nay. Dù vậy, cần chú ý đến chênh lệch kỳ hạn xa hiện có giữa LME–COMEX (hiện vào khoảng $500–600/tấn), do một số nhà giao dịch đang kết hợp logic thắt chặt nguồn cung hiện tại với kỳ vọng về khả năng Mỹ áp thuế quan đối với đồng trong tương lai. Điều này ngụ ý một xác suất khác không về các biến động cấu trúc cực đoan xuyên suốt LME, SHFE–LME và COMEX–LME trong khoảng tháng 11–12/2025.

4. Đàm phán hợp đồng dài hạn hàng năm bị buộc phải đẩy nhanh

Nhìn chung, nguồn cung đồng châu Á sẽ đối mặt với tình trạng thắt chặt theo đợt trong quý IV. Việc cắt giảm sản xuất ở châu Phi và Indonesia đã thực sự làm xáo trộn dòng chảy đồng tinh luyện vốn đã mong manh, và phí khu vực có khả năng sẽ tiếp tục tăng. Sự kiện này cũng tạo thêm áp lực lên các cuộc đàm phán hợp đồng dài hạn 2026 vốn đã phức tạp — các cuộc thảo luận dài hạn về châu Phi có thể bắt đầu sớm nhất là vào cuối tháng 9, và cạnh tranh về nhập khẩu dài hạn từ Nhật Bản, Hàn Quốc và Nam Mỹ dự kiến sẽ gay gắt hơn trong năm nay. Nhìn chung, giá chuẩn dài hạn cho năm 2026 tại châu Á có vẻ sẽ tăng cao hơn so với năm 2025.

Triển vọng: Nhiều cuộc cạnh tranh chiến lược vẫn chưa được giải quyết, nhưng năm 2026 đang định hình thành một năm khác của việc phân bổ nguồn lực thắt chặt. Sự phân mảnh thương mại khu vực làm gia tăng áp lực an ninh nguồn cung, và đến thời điểm đàm phán dài hạn cuối năm, mức phí được định giá cho năm 2026 dự kiến sẽ cao hơn so với năm 2025.