Tại Hội thảo Pin Li-ion và Lưu trữ Năng lượng Indonesia do SMM tổ chức, Lesley Yang, Chuyên gia Phân tích Vật liệu Pin Cao cấp tại SMM, đã trình bày phân tích sâu về triển vọng phát triển của vật liệu tiền thân cathode ternary và vật liệu cathode LFP ở Indonesia.

Nhu cầu hạ nguồn: Tình hình hiện tại và Dự báo

Đánh giá và Triển vọng Thị trường Ô tô Điện Toàn cầu

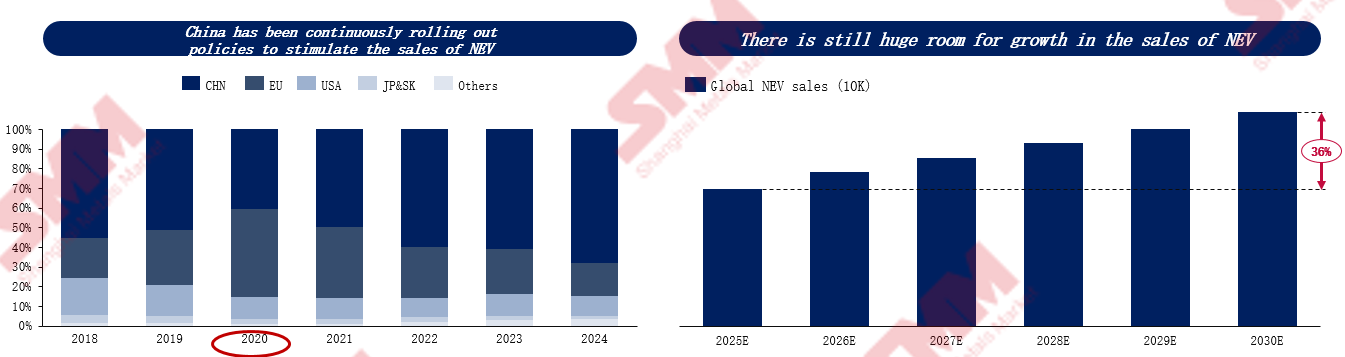

Thị trường ô tô điện đã trải qua sự tăng trưởng bùng nổ trong sáu năm qua, với doanh số toàn cầu tăng từ khoảng 2 triệu chiếc vào năm 2018 lên gần 17 triệu chiếc vào năm 2024, tăng hơn bảy lần. Sự tăng trưởng này chủ yếu được thúc đẩy bởi chính sách: Châu Âu đã đặt mục tiêu giảm phát thải cho năm 2030 và có kế hoạch cấm bán xe động cơ đốt trong vào năm 2035, đẩy nhanh quá trình chuyển đổi của các nhà sản xuất ô tô; Trung Quốc, dựa trên mục tiêu "hai carbon", đã hiệu quả thúc đẩy nhu cầu thị trường thông qua chính sách "điểm tín dụng kép", giảm và miễn thuế mua, và trợ cấp thay thế. Giai đoạn này có thể coi là giai đoạn "mở rộng do chính sách thúc đẩy" điển hình.

Hiện nay, tỷ lệ thâm nhập của ô tô điện ở Trung Quốc đã vượt quá 50%. Khi các khoản trợ cấp dần dần bị bãi bỏ, cạnh tranh thị trường đang chuyển hướng về sức mạnh sản phẩm, thương hiệu và đổi mới. Ở các thị trường mới nổi như Ấn Độ, Đông Nam Á và Mỹ Latinh, nơi tỷ lệ thâm nhập vẫn dưới 10%, trợ cấp và khuyến khích của chính phủ vẫn là động lực chính. Dự kiến doanh số bán ô tô điện toàn cầu sẽ vượt quá 31 triệu chiếc vào năm 2030, mặc dù tốc độ tăng trưởng sẽ dần chậm lại. Về cấu trúc sản phẩm, các mẫu BEV sẽ tiếp tục chiếm ưu thế trên thị trường, nhưng các mẫu hybrid cắm điện đang hoạt động tốt trong ngắn hạn ở Trung Quốc và châu Âu. Ở các thị trường mới nổi, các loại xe điện nhỏ giá rẻ dưới 15.000 đô la được kỳ vọng sẽ là chìa khóa để phổ biến rộng rãi.

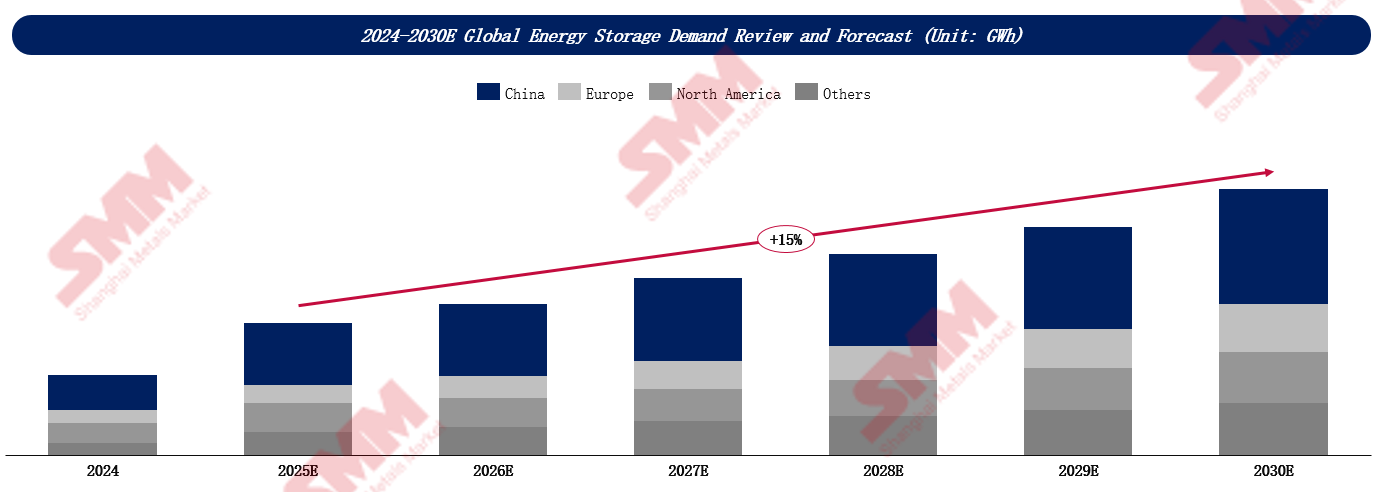

Thị trường ESS cũng đang trải qua sự tăng trưởng nhanh chóng. SMM dự đoán nhu cầu ESS toàn cầu sẽ tăng từ 312 GWh vào năm 2024 lên hơn 1.000 GWh vào năm 2030. Trung Quốc vẫn là động lực tăng trưởng lớn nhất, chiếm hơn 40% thị phần. Khi cải cách thị trường điện năng tiến triển, hệ thống lưu trữ năng lượng có thể đạt lợi nhuận thông qua dịch vụ phụ trợ và thị trường giao ngay, cùng với tỷ lệ năng lượng tái tạo ngày càng tăng và chi phí liên tục giảm. Kinh tế của các dự án ESS đã cải thiện đáng kể, dần dần giảm sự phụ thuộc vào hỗ trợ chính sách. Sự tăng trưởng của thị trường ESS Hoa Kỳ chủ yếu dựa vào khuyến khích tài chính, với chính sách tín dụng thuế được gia hạn đến năm 2034, mang lại sự chắc chắn dài hạn cho các dự án PV cộng với ESS và ESS độc lập. Tuy nhiên, sự phát triển của nó vẫn phải đối mặt với những thách thức như nút thắt kết nối lưới điện và chính sách không nhất quán giữa các tiểu bang. Mặt khác, châu Âu được thúc đẩy bởi các chính sách quy định, với Chỉ thị Năng lượng Tái tạo của EU yêu cầu t tỷ trọng năng lượng tái tạo đạt 42,5% vào năm 2030, nơi ESS đóng vai trò quan trọng trong việc đảm bảo ổn định lưới điện và an ninh năng lượng.

Năng lực Sản xuất Vật liệu Cathode Toàn cầu và Cảnh quan Cạnh tranh

Pin LFP, nhờ lợi thế về chi phí, được sử dụng rộng rãi trong xe điện (NEV) và lĩnh vực ESS; trong khi pin ternary nhắm vào thị trường trung đến cao cấp để đáp ứng nhu cầu mật độ năng lượng cao.

Về mật độ năng lượng vật liệu cathode, vật liệu ternary tăng lên cùng với hàm lượng niken cao hơn, với dòng 3-series ở khoảng 155 mAh/g và dòng 9-series vượt quá 210 mAh/g, phù hợp cho các ứng dụng hiệu suất cao. Vật liệu LFP cải thiện ổn định mật độ năng lượng thông qua các lần lặp lại mật độ nén, với sản phẩm thế hệ thứ hai đạt 155 mAh/g và thế hệ thứ tư dự kiến vượt quá 160 mAh/g. Mặc dù vật liệu LFP có mật độ năng lượng thấp hơn so với vật liệu cathode ternary, chúng được áp dụng rộng rãi nhờ lợi thế về chi phí, an toàn và tuổi thọ chu kỳ.

Trung Quốc thống trị chuỗi cung ứng vật liệu LFP, với năng lực sản xuất vật liệu cathode LFP trong nước dự kiến vượt quá 6,7 triệu tấn vào cuối năm nay. Mức độ tập trung thị trường của vật liệu cathode LFP đang giảm, với thị phần của năm doanh nghiệp hàng đầu giảm từ 61% đầu năm 2024 xuống 55% vào năm 2025, khiến tốc độ lặp lại công nghệ trở thành yếu tố then chốt để các công ty chiếm lĩnh thị trường.

Quốc tế hóa đã trở thành chiến lược quan trọng cho các nhà sản xuất LFP hàng đầu. Đến năm 2028, năng lực sản xuất vật liệu LFP hàng năm ở nước ngoài dự kiến đạt 600.000 tấn, với cảnh quan cung ứng toàn cầu ngày càng đa dạng hóa. Các doanh nghiệp Trung Quốc dẫn dắt quá trình này, thiết lập các cơ sở sản xuất tại Hoa Kỳ, Tây Ban Nha, Ba Lan, Malaysia và Indonesia, trong khi các công ty Nhật Bản và Hàn Quốc cũng tham gia cuộc cạnh tranh. Năm nay, Lopal và Lithium Source sẽ đạt 120.000 tấn công suất tại Indonesia, đánh dấu rằng mặc dù thị trường LFP hiện tại do Trung Quốc thống trị, cảnh quan tương lai cũng sẽ phụ thuộc vào hợp tác toàn cầu và bố trí sản xuất ở nước ngoài.

Đối với tiền chất cathode ba nguyên, vào năm 2025, Trung Quốc vẫn sẽ chiếm gần 80% công suất toàn cầu, tiếp theo là Nhật Bản, Hàn Quốc và Indonesia. Đặc biệt tại Indonesia, với sự đầu tư liên tục từ các doanh nghiệp Trung Quốc, công suất dự kiến sẽ tăng trưưởng đáng kể. Bất chấp sự chậm lại của ngành xe điện (NEV) và tình trạng dư thừa công suất trong nước, các nhà sản xuất Trung Quốc đang đẩy nhanh mở rộng ra nước ngoài, với Đông Nam Á và Châu Âu trở thành những khu vực trọng điểm cho công suất mới. Từ năm 2024 đến năm 2030, công suất tiền chất cathode ba nguyên toàn cầu dự kiến đạt tốc độ tăng trưưởng hàng năm kép (CAGR) là 0,7%.

Vào năm 2025, thị phần công suất vật liệu cathode ba nguyên toàn cầu của Trung Quốc sẽ là 65%, tiếp theo là Hàn Quốc, Châu Âu và Nhật Bản. Châu Âu, với lợi thế địa lý, công suất pin tại chỗ và chính sách thương mại, trở thành điểm đến ưu tiên cho việc mở rộng ra nước ngoài của các doanh nghiệp Trung Quốc. Đến năm 2030, công suất hàng năm cathode ba nguyên ở nước ngoài sẽ tăng từ mức hiện tại là 980.000 tấn lên 1,28 triệu tấn, trong khi công suất mới của Trung Quốc sẽ dưới 100.000 tấn. Từ năm 2024 đến năm 2030, công suất vật liệu cathode ba nguyên toàn cầu dự kiến đạt CAGR là 3,6%.

Trong vật liệu cathode ba nguyên, vật liệu ba nguyên niken trung bình và niken cao là xu hướng. Đến năm 2030, thị phần của vật liệu ba nguyên dòng 8 và dòng 9 dự kiến vượt quá 50%, với dòng 6 chiếm khoảng 30%. NCA vẫn là thị trường ngách, với thị phần dự kiến đạt 9% vào năm 2030. Hiện tại, thị trường Trung Quốc chủ yếu là dòng 6 và dòng 8, chiếm hơn hai phần ba nhu cầu; tuy nhiên, thị trường nước ngoài lại có xu hướng cao về dòng 8 (trên 55%), với NCA vẫn chiếm khoảng 20% thị phần.

Vị trí chiến lược của vật liệu pin tại Indonesia

Indonesia không chỉ sở hữu nguồn tài nguyên niken phong phú nhất thế giới, với sản lượng hàng năm vượt quá 1 triệu tấn, chủ yếu là quặng niken laterit, một nguyên liệu thô chính để sản xuất tiền chất cathode ba nguyên, mà còn đang chuyển đổi từ một nhà cung cấp tài nguyên thành một trung tâm chiến lược cho hệ sinh thái pin và xe điện toàn cầu. Theo dữ liệu công khai, CATL, BTR, Huayou Cobalt, Gotion High-tech, Lopal, BYD và LG Energy Solution đều đã thiết lập sự hiện diện tại đây.

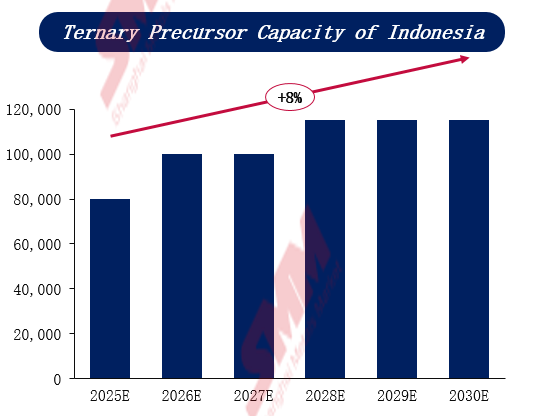

Theo dự báo của SMM, đến cuối năm 2025, công suất tiền chất cathode ba nguyên hàng năm của Indonesia dự kiến đạt 80.000 tấn và tiếp tục tăng lên khoảng 115.000 tấn vào năm 2028. Đồng thời, tốc độ tăng trưưởng công suất của vật liệu cathode LFP còn đáng kể hơn, dự kiến tăng vọt từ 120.000 tấn năm 2025 lên 260.000 tấn vào năm 2030, với tốc độ tăng trưởng kép hàng năm trung bình là 17%.