【Phân tích thị trường nhôm phế liệu SMM】 Phân tích thị trường nhôm phế liệu toàn cầu SMM (1) Nỗi lo nhôm phế liệu EU - Chính sách xuất khẩu và chủ nghĩa bảo hộ

Thị trường châu Âu về kim loại phế liệu

Liên minh châu Âu (EU) là một trong những nhà xuất khẩu chính kim loại phế liệu như nhôm và đồng toàn cầu. Giữa thị trường kinh tế chính trị toàn cầu không ngừng biến đổi, thị trường châu Âu đang dần tiến tới cách tiếp cận thận trọng hơn đối với xuất khẩu kim loại phế liệu - nguyên liệu then chốt cho phát triển ngành công nghiệp địa phương, đặc biệt hướng tới mục tiêu phát thải carbon thấp.

Kể từ khi chính phủ Mỹ áp thuế 25% nhập khẩu sản phẩm thép và nhôm hồi tháng 3, sau tăng lên 50% vào tháng 6 và kèm thuế mới với sản phẩm đồng tháng 8, thị trường châu Âu đã phòng thủ nhằm ngăn nguyên liệu thô tái chế vốn khan hiếm chảy không ngừng vào thị trường Mỹ. Do kim loại phế liệu không nằm trong thuế theo Mục 232, chúng chịu thuế suất chung 15% cho xuất khẩu EU sang Mỹ. Trong bối cảnh này, European Aluminium trở thành tiếng nói lớn của ngành nhôm EU, tích cực nhấn mạnh việc thuế Mỹ tạo điểm đến xuất khẩu bất công. Điều này không chỉ khiến dòng chảy kim loại phế liệu EU mà toàn cầu ưu tiên xuất sang Mỹ, dẫn đến tình trạng thiếu hụt phế liệu kim loại nghiêm trọng hơn khi thị trường đang khó khăn đáp ứng nhu cầu nguyên liệu phế liệu nội địa, gây áp lực duy trì hoạt động cho doanh nghiệp và ngành công nghiệp địa phương.

Chi phí năng lượng và thiếu chính sách hỗ trợ: Ngành công nghiệp châu Âu suy yếu

Theo European Aluminium, chi phí năng lượng EU tăng mất kiểm soát từ 2020, bắt nguồn từ đại dịch COVID-19 và xung đột Nga-Ukraine. Giai đoạn 2021-2022, Đức và Pháp chứng kiến chi phí điện trung bình tăng gấp 10 lần, các nước như Anh tăng gấp đôi. Tình trạng này trầm trọng hơn do đóng c cửa lò phản ứng hạt nhân: Nghiên cứu của Reccessary chỉ ra trong 56 lò phản ứng, EDF chỉ vận hành 24 lò tính đến tháng 8/2022 do vấn đề ăn mòn từ phản ứng nhà máy. Do EU phụ thuộc nhiều vào nhiên liệu hóa thạch để sản xuất năng lượng - vốn bị gián đoạn nặng nề bởi xung đột Nga-Ukraine và COVID-19, cộng với giảm khả năng sẵn có các nguồn năng lượng khác như hạt nhân, dẫn đến áp lực tăng chi phí ngành và thu hẹp biên lợi nhuận công nghiệp.

Dù chi phí năng lượng tăng đe dọa ổn định thị trường nhôm và kim loại châu Âu, EU chưa đưa ra chính sách giải quyết từ 2022; mặt khác, EU triển khai Cơ chế Điều chỉnh Biên giới Carbon (CBAM) - thuế nhập khẩu carbon cho 6 ngành carbon cao tại EU, bao gồm nhôm và thép. Bắt đầu từ 2023, 6 ngành phải báo cáo phát thải cho EU, đến 2026 EU quyết định mở rộng phạm vi CBAM sang sản phẩm và ngành liên quan khác. Từ 2026, EU áp thuế nhập khẩu carbon cao do cả nhập khẩu và xuất khẩu chịu. Dù CBAM đang trong giai đoạn quan sát và thuế chưa ấn định, đây là chủ đề được thảo luận rộng rãi tại thị trường kim loại EU, đặc biệt khi có thể làm tăng chi phí cho ngành nhôm và thép nội khối trong bối cảnh áp lực tăng từ các yếu tố như năng lượng.

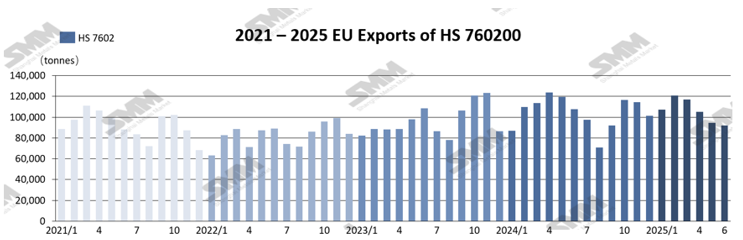

Xuất khẩu Phế liệu Nhôm HS760400 của EU, Quý 1-2/2025

SMM t tổng hợp dữ liệu từ nhiều nguồn về xuất khẩu phế liệu nhôm của EU, từ 2021 đến nguồn gần nhất tháng 6/2025. Theo dữ liệu, EU xuất khẩu tổng 636.672 tấn HS760200 từ tháng 1 đến tháng 6/2025, giảm 4% so cùng kỳ 2024 với 661.238 tấn. Dựa trên dữ liệu hàng tháng, xu hướng giảm xuất khẩu năm 2025 bắt đầu sớm hơn, từ tháng 3. Tuy nhiên, mức giảm tổng thể tương đối ôn hòa, các tháng sau chủ yếu theo mô hình giảm dần và ổn định như cùng kỳ các năm trước.

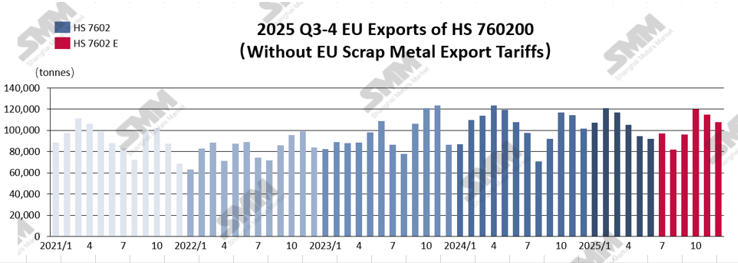

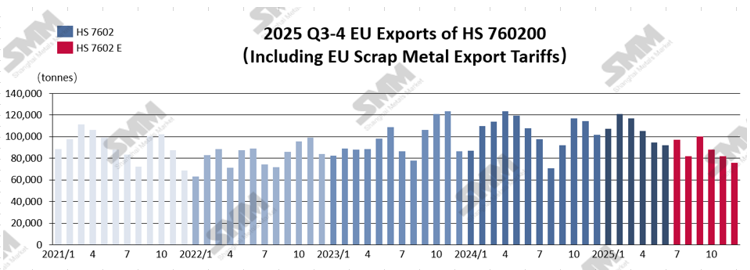

Ước tính Xuất khẩu Phế liệu Nhôm HS760400 của EU, Quý 3-4/2025

Trong các suy đoán về chính sách EU có thể ban hành cuối quý 3, thuế xuất khẩu phế liệu kim loại là một trong những biện pháp được thảo luận rộng rãi để giữ phế liệu kim loại lưu chuyển trong thị trường EU. European Aluminium và EUROFER gần đây vào tháng 9 cùng thúc đẩy EU áp thuế xuất khẩu 30% với phế liệu kim loại, ngăn nguyên liệu khan hiếm xuất khẩu ra thị trường nước ngoài, gây áp lực lên ngành công nghiệp nội địa EU. Tổng giám đốc Hiệp hội Nhôm châu Âu Paul Voss cũng đã phân tích sâu về chi phí năng lượng và lao động cao tại châu Âu, dẫn đến giảm sức cạnh tranh của thị trường so với các thị trường châu Á mới nổi và mạnh như Trung Quốc và Ấn Độ, tạo ra nhu cầu hành động từ EU như thuế xuất khẩu và hạn chế để bảo vệ tốt hơn thị trường châu Âu trước cạnh tranh không công bằng từ các khu vực và thị trường khác.

Do đó, khi dự báo khối lượng xuất khẩu mã HS760200 trong nửa cuối năm 2025, SMM chia phân tích thành hai kịch bản: một giả định thuế EU 30% và một không có thuế. Cách tiếp cận này nhằm đánh giá toàn diện hơn về tâm lý hoảng loạn và thách thức do thuế tiềm ẩn gây ra, đồng thời hiểu rõ hơn sự khác biệt của các dự báo trong từng kịch bản—qua đó nổi bật đánh giá của SMM về tác động có thể có của mức thuế 30% của EU.

Không có thuế xuất khẩu phế liệu kim loại của EU: Dựa trên tình hình thị trường hiện tại, phân tích của SMM cho thấy nếu EU không thực hiện thuế xuất khẩu đề xuất đối với phế liệu kim loại vào Q3/2025, khối lượng xuất khẩu phế liệu nhôm mã HS760200 dự kiến tăng trong nửa cuối năm 2024. Cụ thể, do kỳ vọng về biện pháp thuế tiềm năng của EU, thị trường có thể trải qua giai đoạn tích trữ và mua sắm trước từ thị trường châu Âu vào tháng 8 và tháng 9, phần nào bù đắp tác động của giá giảm trong tháng 8. Từ tháng 9 trở đi, khi nhu cầu theo mùa phục hồi, khối lượng xuất khẩu phế liệu nhôm dự kiến tăng lên khoảng 100,000 tấn, đạt xấp xỉ 120,000 tấn vào tháng 10. Về cuối năm, do hiệu ứng cơ sở từ cùng kỳ 2023–2024, khối lượng xuất khẩu tháng 11 và 12 dự kiến giảm nhẹ. SMM dự báo tổng xuất khẩu phế liệu nhôm năm 2025 sẽ duy trì tương đồng với mức năm 2024, với khả năng tăng nhẹ, đưa tổng năm lên khoảng 1.26 triệu tấn.

Có thuế xuất khẩu phế liệu kim loại của EU: Nếu EU áp dụng chính sách thuế xuất khẩu đối với phế liệu kim loại vào cuối Q3, điều này sẽ trực tiếp kìm hãm đà xuất khẩu phế liệu nhôm mã HS 760200. Theo cùng logic dự báo như kịch bản không thuế, SMM dự đoán sự không chắc chắn xung quanh chính sách tiềm năng có thể kích hoạt biến động thị trường ngắn hạn trong tháng 8 và tháng 9, thúc đẩy nhà xuất khẩu EU giải phóng tồn kho trước. Điều này có thể dẫn đến sự tăng đột biến tạm thời về khối lượng xuất khẩu nhôm phế liệu trong hai tháng đó. Nếu thuế quan được chính thức áp dụng vào tháng Mười, khối lượng xuất khẩu dự kiến sẽ giảm mạnh từ thời điểm đó và tiếp tục xu hướng giảm cho đến tháng Mười Hai. Dựa trên mô hình kịch bản, SMM dự báo t tổng kim ngạch xuất khẩu nhôm phế liệu của EU vào năm 2025 sẽ giảm khoảng 5%–10% so với cùng kỳ năm 2024, với khối lượng tuyệt đối có thể giảm xuống khoảng 1,16 triệu tấn.

Giải thích Tâm lý Thận trọng của EU

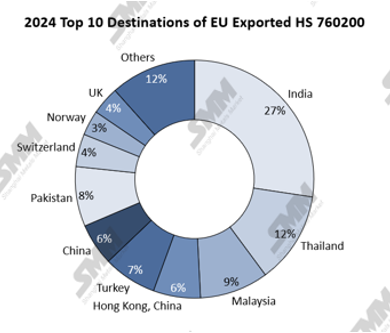

Theo dữ liệu năm 2024 về xuất khẩu nhôm phế liệu của EU dưới mã HS 760200, Hoa Kỳ thậm chí không nằm trong top mười điểm đến xuất khẩu của EU. Cụ thể, trong tổng số 1,26 triệu tấn nhôm phế liệu xuất khẩu của EU năm 2024, chỉ có 9.400 tấn được vận chuyển sang Hoa Kỳ, chiếm chỉ 0,75%.

Dựa trên dữ liệu tích lũy mới nhất của EU cho năm 2025, mặc dù nhập khẩu nhôm phế liệu EU của Hoa Kỳ cho thấy sự gia tăng đáng kể từ tháng Ba đến tháng Năm, khối lượng giao dịch thực tế vẫn không đủ để hỗ trợ các tuyên bố rằng thuế quan của Hoa Kỳ đang thúc đẩy dòng nhôm phế liệu EU chảy về phía Hoa Kỳ. Đáng chú ý, nếu thuế xuất khẩu được áp dụng vào thời điểm này, chúng có thể ức chế đáng kể việc nhập khẩu nhôm phế liệu EU của các nền kinh tế châu Á lớn từ thị trường EU, đặc biệt là Ấn Độ, Pakistan, Thổ Nhĩ Kỳ và Trung Quốc. Dữ liệu cho thấy bốn quốc gia này đã duy trì tăng trưởng ổn định trong nhập khẩu nhôm phế liệu EU từ năm 2023 đến năm 2025.

Kết luận

Xét mức độ phụ thuộc cao của châu Á vào nhôm phế liệu EU, thị trường EU sẽ là khu vực quan trọng cần theo dõi trong thương mại nhôm phế liệu toàn cầu suốt năm 2025. SMM sẽ tiếp tục theo dõi các diễn biến trên thị trường EU, đặc biệt liên quan đến việc liệu thuế xuất khẩu có được áp dụng vào cuối quý III hay không và thị trường phát triển như thế nào sau đó. Ngoài ra, SMM sẽ theo sát việc triển khai Cơ chế Điều chỉnh Biên giới Carbon (CBAM) của EU vào đầu năm 2026 và tiếp tục theo dõi xu hướng chính sách và biến động thị trường trong khu vực.